Exportations céréalières : « Russie, Ukraine et Argentine ont énormément progressé en logistique »

Andrée Defois, la dirigeante du cabinet d’analyse Stratégie Grains, fait le point sur la situation logistique en Russie, en Ukraine et en Argentine concernant la commercialisation du blé avant que n'éclate la guerre en Ukraine (propos recueillis avant la guerre en Ukraine).

Andrée Defois, la dirigeante du cabinet d’analyse Stratégie Grains, fait le point sur la situation logistique en Russie, en Ukraine et en Argentine concernant la commercialisation du blé avant que n'éclate la guerre en Ukraine (propos recueillis avant la guerre en Ukraine).

Peut-on dire que la logistique des céréales, et particulièrement du blé, s’améliore en Russie et en Ukraine ?

Il y a incontestablement une amélioration de la situation logistique dans ces pays, qui s’est accélérée lors de ces cinq-sept dernières années. Il y a quinze ans et plus, ils éprouvaient de grandes difficultés à assurer leurs exportations tout au long d’une campagne commerciale. Cette stratégie était dite de « dégagement » : ne pouvant peu – voire pas – stocker, sachant que le transport des grains se faisait parfois dans des conditions très difficiles (routes anciennes, vieux trains, etc.), les producteurs russes et ukrainiens expédiaient en masse dès la récolte. Puis, le rythme s’affaissait drastiquement.

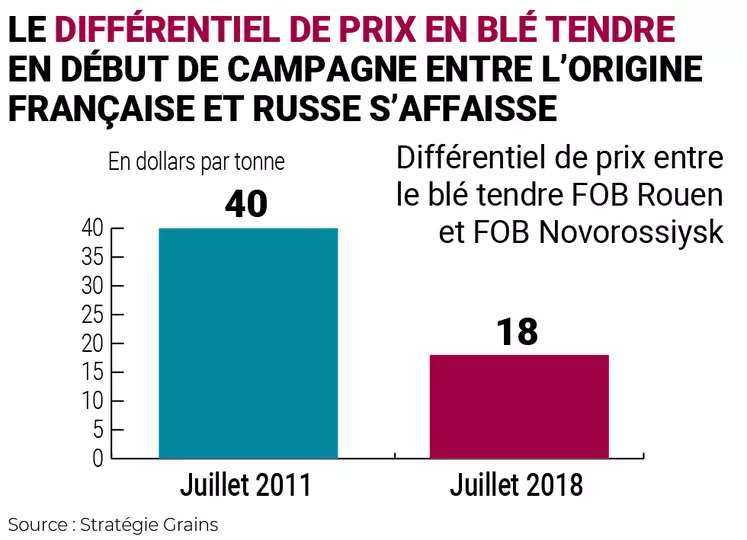

En 2013-2014, les Russes exportaient entre 3 et 4 millions de tonnes par mois en juillet et en août, puis 2 Mt en septembre, et ne dépassaient plus ce niveau les mois suivants. En 2014-2015, la barre des 3 Mt expédiées en septembre n’est plus dépassée jusqu’à la fin de la campagne commerciale. Si l’on prend la campagne 2018-2019, les chargements se lissent de plus en plus, avec 4 Mt expédiées par mois environ de juillet à décembre. En 2019-2020, 4 Mt sont expédiées en avril et, en 2020-2021, 3,1 Mt en février. Un autre prisme d’analyse est le différentiel de prix entre le FOB Rouen et le FOB Novorossiysk. On constatait un décompte du blé russe par rapport au français de 40 $/t en juillet 2011, qui se résorbait par la suite dans le courant de la campagne. En juillet 2018, il n’était que de 18 $/t.

Cela traduit une attitude plus patiente, usant plus de la stratégie de stockage de leur part ces dernières années. Concernant l’Ukraine, qui expédiait par exemple 1,5 Mt de blé tendre en septembre 2009, et seulement 200 000 t en juin 2010, le delta de prix avec l’origine française était d’environ 50 $/t en juillet au début des années 2010, sachant que le pays exportait beaucoup de blé fourrager, à seulement 23 $/t en juillet 2021 ! La qualité s’est améliorée, l’Ukraine exportant plus de blé meunier aujourd’hui. Nous constatons toujours un effet dégagement dans ces deux pays, mais moins marqué.

Et concernant l’Argentine, quelle est la situation ?

En Argentine, la question de la logistique pour exporter le blé s’est moins posée, les Argentins étant davantage préoccupés par le maïs et le soja, cultures plus rentables. Le blé était, jusqu’à maintenant, une culture moins importante, qui devait être expédiée au plus vite, afin de faire de la place au maïs et au soja au moment des récoltes. Ainsi, ils usent encore de la stratégie de « dégagement » à la récolte en blé tendre, sur décembre-février. Néanmoins, si les capacités d’export sont actuellement matériellement suffisantes pour le blé, il existe un potentiel de progression, qui leur permettrait de stocker plus. Et ce, d’autant que le pays est régulièrement frappé par des soucis d’inflation. Dans ce contexte, garder en silos ses grains, et notamment le blé tendre, peut permettre aux acteurs de la filière de s’en prémunir davantage.

Les récoltes et les exportations argentines ont progressé : 13 Mt expédiées en 2017-2018, 13,1 Mt en 2019-2020, et nous prévoyons presque 14 Mt en 2021-2022. Les stocks atteindraient 8 Mt fin juin 2022, un très haut niveau, illustrant que l’Argentine a un potentiel d’exportation important. Rappelons enfin que le pays a pour habitude d’instaurer des taxes et des contrôles sur les exportations. Si, demain, le gouvernement octroyait davantage de certificats autorisant la sortie de blé pour 1 à 3 Mt de plus, en seront-ils logistiquement capables ? Je n’ai pas la réponse définitive, mais l’arrivée derrière des récoltes de maïs et de soja peut poser problème. On rapporte par ailleurs divers soucis de logistique intérieur. Citons par exemple les problèmes réguliers de basses eaux du fleuve Paraná.

En quoi l’amélioration de la logistique portuaire et intérieure dans ces pays peut intensifier la concurrence avec la France sur le marché international des grains ?

Bien qu’il existe encore une marge de progression, la logistique française est performante. Nous sommes capables de charger divers types de bateaux dans un temps court, à peu de frais, et de livrer en temps et en heure les clients. Nous disposons d’une bonne avance sur la Russie, l’Ukraine, l’Argentine… Mais nous avons un gros désavantage : les coûts de production de céréales, plus bas chez nos concurrents, leur laissant une grosse capacité d’investir tout au long de la chaîne logistique. Si les autres exportateurs parviennent à rattraper leur retard sur la logistique, ils rivaliseraient sur notre point fort, et seraient susceptibles de nous prendre des parts de marché.

La Russie est parvenue à prendre pied en Algérie. La Chine a récemment autorisé l’entrée de blé russe. La France aura-t-elle les moyens de rester présente à l’export face à ces concurrents ?

La tendance peut s’accentuer, mais la France, qui devra progresser en termes de coûts de production et en termes logistiques, a les moyens de conserver une place. La production mondiale croît, mais la demande aussi. Les importateurs auront donc toujours besoin de l’Hexagone et de l’UE, malgré l’intensification de la concurrence entre les exportateurs mondiaux. Certes, la Chine a autorisé début 2022 les blés de tout le territoire russe à entrer sur son sol, et cela conduira probablement à accroître les flux russes chez elle pour les campagnes à venir, une fois toutes les procédures d’accréditation mises en place.

Les blés russes sont intéressants en effet, parfois moins chers que les blés français et disponibles en grosse quantité. Mais la Chine n’est pas, en théorie, une destination traditionnelle du blé français : l’export hexagonal est élevé sur cette campagne car il est assez bon marché sur le créneau fourrager, à cause des déboires qualitatifs de la campagne. En outre, la Chine souhaite se détourner le plus possible de l’Australie pour des raisons géopolitiques (elle autorise le blé australien, mais pas l’orge). Auparavant, le pays importait plutôt des blés haut de gamme et elle importe aussi aujourd’hui pour le débouché fourrager. En Algérie, cette campagne a été particulière. La France a eu des soucis sur le poids spécifique, et il y a un froid diplomatique entre les deux pays. Tout cela a pu faciliter l’entrée du blé russe dans le pays.

Mais que va faire l’Algérie à moyen terme ? L’avenir n’est pas écrit. Ce qui est sûr, c’est qu’une fois qu’on connaît une origine, on est plus enclin à retenter l’expérience. Quand la situation diplomatique sera rétablie, les blés russes et français seront en concurrence, durcissant la donne pour les seconds, sans qu’ils soient perdants pour autant. Enfin, que ce soit l’Ukraine, la Russie ou l’Argentine, outre la logistique qui doit progresser, ces pays souffrent d’instabilité politique : taxes à l’export, quotas, restrictions, grèves de dockers en Argentine, voire conflit comme on le voit entre la Russie et l’Ukraine, alors que la France et l’UE sont stables : elles n’ajustent pas leur politique d’export en fonction des disponibilités, ce qui rassure les importateurs.