Météo et moisson donnent le La du marché

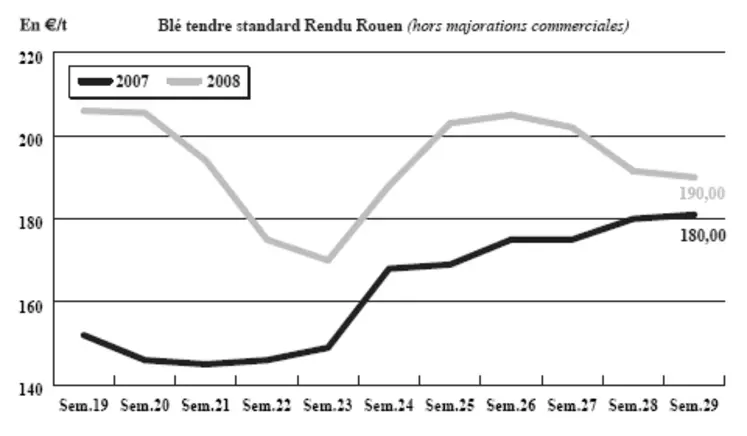

BLÉ TENDRE : marché attentiste

La perspective de volumes abondants pèse sur le niveau du marché, même si les pluies ont retardé les moissons dans certaines régions. Les opérateurs suivent de près le démarrage et l’avancée des opérations de récolte dans les différentes zones de production. Les craintes d’une détérioration de la qualité par l’excès de précipitations ne sont pas totalement écartées. L’ambiance est donc à l’attentisme. Egypte, Iran, Irak, Jordanie, Syrie, Algérie, le recul des prix sur le marché mondial (Chicago étant baissier sous la pression du maïs et du pétrole) attire de nombreux pays consommateurs sur le marché international. Cependant, les résultats des appels d’offres lancés par les importateurs n’ont pour le moment toujours pas concerné les origines françaises. Par ailleurs, notons que les céréales de l’Hexagone ont rencontré un regain d’intérêt en fin de campagne 2007/2008, comme l’a souligné l’OniGC lors de son conseil spécialisé “céréales” du 9 juillet. Le stock de report a de fait été révisé à la baisse à 2,7 Mt.

BLÉ DUR : marché toujours attentif aux opérations de récolte

Les pluies ont interrompu les moissons dans la région Midi-Pyrénées, où l’on craint une altération de la qualité dans certaines zones. Retard également dans le Sud-Est. Sur le plan des affaires, le Maroc serait couvert jusque septembre-octobre en origine Canada. De son côté, l’Algérie questionne le marché. L’Italie n’est pour sa part pas aux achats alors que la Tunisie aurait acheté 42.000 t de blés toutes origines. Notons que le Fob Séville se situe à 370 €/t en spot.

ORGE DE MOUTURE : la pression de la récolte se fait sentir

Les estimations confirment une cuvée 2008 volumineuse et la pression de la récolte en cours commence vraiment à se faire sentir. Le recul des prix rend cette matière première encore plus intéressante pour les fab. Les clients du nord de l’UE se sont en particulier manifesté régulièrement. Notons cependant que l’offre allemande, avec une production qui s’annonce là aussi conséquente, est une sérieuse concurrente pour les exportateurs français.

Par ailleurs, avec 3,9 Mt de certificats à l’exportation délivrés en orge, l’UE enregistre en 2007/2008 son meilleur score depuis cinq ans, comme cela a été souligné lors du dernier conseil spécialisé de l’OniGC. Sur 2008/2009, c’est, comme en blé, l’origine mer Noire qui s’avère la plus compétitive à l’export.

ORGE DE BRASSERIE : les acheteurs sont aux abonnés absents

Les premières indications de moisson tirent les prix à la baisse. Le repli des autres céréales alimente la tendance. Les affaires sont limitées par le manque d’acheteurs. Notons qu’en orges d’hiver, le rendement moyen serait inférieur de 10 % à celui de 2007 dans l’Est. En revanche, la qualité serait au rendez-vous.

MAÏS : après une forte baisse, les cours n’évoluent plus

Le reflux du marché américain (lié à une météo plus clémente) et le repli des céréales fourragères à pailles ont pesé sur les cours du maïs. En France, on constate maintenant une stabilisation des prix après la récente révision générale à la baisse. Concernant l’activité, on note une absence de débouchés. Par ailleurs, notons que le rythme de délivrance des certificats d’importation dans l’UE confirme son ralentissement. Le stock de report français se situerait, selon l’OniGC, à 2,3 Mt.

FRETS : dans l’attente de l’accélération des moissons

Pas de grosse révolution sur le marché des frets fluviaux. En cette période de moissons, le marché est, là aussi, dans l’attente de l’arrivée de volumes plus conséquents qui pourrait dynamiser le trafic. Les opérateurs rapportent tout de même une petite activité à destination de Rouen. Les indices des frets maritimes ont évolué en ordre dispersé.

TOURTEAUX : relance des affaires grâce à la chute des prix du soja et du colza

La baisse des prix des tourteaux de soja suit celle de la graine enregistrée à Chicago. Ce recul est le fruit de la chute du prix du pétrole et d’une météo favorable au développement des cultures de soja dans le Midwest. Les affaires ont logiquement été relancées par ce mouvement de recul des prix. Les fabricants d’aliments du bétail sont ainsi passés aux achats pour des livraisons de complément.

PROTÉAGINEUX : l’attente est longue...

L’inertie est toujours totale sur le marché des pois. La nouvelle campagne a débuté dans la plus grande discrétion. Les opérateurs restent prudents dans l’attente de la récolte. Les prix, s’il y en a, sont en retrait.

Les cours des féveroles sont baissiers. Selon l’Unip, les acheteurs égyptiens seraient assez bien couverts jusqu’au Ramadan, avec la collecte locale et les importations, notamment françaises.

ISSUES DE MEUNERIE : décousu

Le marché des issues est totalement déconnecté des marchés céréaliers. Des besoins ponctuels sont rapportés, mais on observe des problèmes d’approvisionnement, les camions étant, entre autres, requisitionnés par les moissons. Le marché est très fluctuant, il est difficile d’arrêter des cours.

DÉSHYDRATÉS : calme plat

Les cours des luzernes et des pulpes de betterave sont reconduits sur des marchés toujours aussi dépourvus d’animation. La reprise est lente après le week-end prolongé du 14 juillet, qui a renforcé la léthargie ambiante.

CO-PRODUITS : nouvelle baisse en poudre de lait sur un marché très calme

La poudre de lait affiche encore un prix en disponible en recul cette semaine. L’activité est très réduite actuellement. Peu de transactions sont réalisées. Le lactosérum, de son côté, ne présente pas de variation de prix.

Les coupes ont débuté dans la région Centre/Bassin Parisien pour les pailles et fourrages, mais sont retardées dans le Nord-Est en raison du mauvais temps. Quelques prix sont rapportés. Il est cependant encore trop tôt pour définir une tendance. Le marché des PSC reste calme, mais les prix sont haussiers, notament en corn gluten feed qui gagnent 10 euros.

PRODUITS DIVERS: sans tonus, sauf pour les légumes secs

Le marché des graines fourragères est totalment délaissé. Les prix sont stables en réponse à ce manque d’activité. Les échanges dans le secteur des légumes secs sont un peu plus soutenus avant la trêve d’août. Le Canada rentre dans le Weather market, un violent orage ayant affecté le Saskatchewan, grande région productrice de légumes secs. Tous les cours sont reconduits en graineterie, dans un marché très calme. Les opérateurs sont dans l’attente de nouvelles disponibilités.

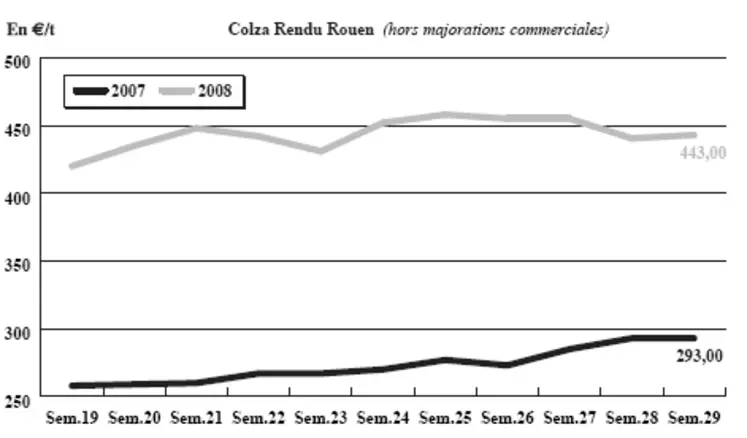

OLÉAGINEUX : nouveau recul des cours dans le sillage des USA et du pétrole

Cette semaine encore, les cours du colza français font les frais du weather market aux Etats-Unis et de l’évolution du pétrole. En effet, le retour d’un temps sec dans les plaines du Midwest ont rassuré les producteurs. Les récoltes pourraient même réserver de bonnes surprises, estiment certains opérateurs. D’autre part, le net retrait du baril de pétrole a également participé au recul des cours en soja qui intervient directement dans la fabrication de biodiesel. Sur le marché européen, le colza peine à générer la moindre affaire sur le physique. Les opérateurs sont plus attentifs aux récoltes qu’à la réalisation de transactions.

Sur le marché du tournesol, les prix reculent compte tenu des perspectives d’abondance d’huile de tournesol pour la prochaine campagne. Dans ce contexte, les triturateurs français revoient à la baisse leurs offres d’achats de graines pour les livraisons proches comme pour la prochaine récolte. Les échanges restent très peu nombreux.