Marchés soutenus mais peu actifs

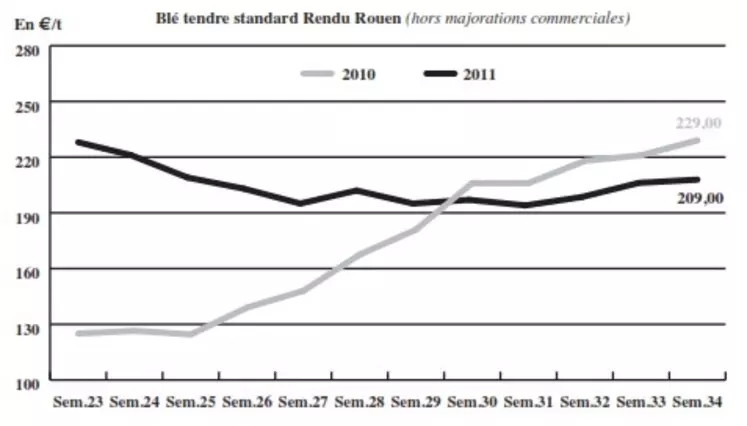

BLÉ TENDRE : amorce d’une détente des cours

Les prix du blé tendre ont progressé sur la semaine, portés par des fondamentaux toujours haussiers. Aux Etats-Unis, les cultures de blé sont perturbées par des conditions climatiques défavorables, à l’image de la récolte de blé allemande toujours en retard (10 % resterait à moissonner) et pour laquelle planent de grosses inquiétudes pour la qualité. Des éléments de baisse ont toutefois détendu les cours qui ont reculé après une longue série de hausses consécutives. D’importantes prises de bénéfices ont en effet été réalisées par les opérateurs financiers sur les marchés à terme. De plus, l’annonce de pluies favorables aux semis de blés dans les grandes plaines du Sud aux Etats-Unis a permis d’appaiser la tension observée jusqu’ici. Sur le marché international, l’Egypte a acheté 180.000 t de blé russe et 60.000 t de blé roumain, avant de quitter le marché en forte hausse, comme la plupart des acheteurs. La baisse qui a suivi les a fait revenir. Les Etats-Unis auraient vendu 102.500 t de blé sans préciser l’acheteur et la France 120.000 t à la Libye. Cette dernière pourrait importer jusqu’à 500.000 t de blé et 400.000 t de farine dans les 2-3 prochains mois. Sur l’intérieur, l’activité se limite à des échanges en rapproché vers les Fabs. Les meuniers sont concentrés sur les aspects qualitatifs de la nouvelle récolte.

MAÏS : hausse limitée des prix

Les cours du maïs sur le marché français ont certes renchéri, en raison de la situation critique du maïs outre-Atlantique, mais de façon limitée par le manque de compétitivité de la céréale face à ses homologues à paille, dans les secteurs de la nutrition animale et des biocarburants. Cependant, la demande reste présente en rapproché sur le marché intérieur pour des dépannages, et à l’exportation vers le nord de la Communauté et le Maghreb pour des compléments de bateau. Dans l’UE, la production s’annonce bonne selon le CIC, autour de 60 Mt (+0,5 Mt sur juillet). En France, les perspectives demeurent prometteuses, d’après l’AGPM qui s’attend à ce que la barre des 100 q/ha soit atteinte. Un avis partagé par Offre et demande agricole, qui note au 31 août que « 82 % des maïs sont jugés bons à excellents ».

BLÉ DUR : renchérissement

Les semouliers européens, italiens notamment, sont revenus aux achats. Mais les vendeurs se montrent réticents. A noter l’achat par l’Algérie de 300.000 t de blé dur, dont 200.000 t d’origine française.

ORGES : marché amorphe en brasserie

Les cours de l’orge fourragère suivent à la hausse ceux du blé tendre. La demande à l’internationale est très présente. Bien que la marchandise européenne soit concurrencée par l’origine mer Noire, les prix sur le marché français sont pour l’heure soutenus par une bonne activité sur le portuaire et la Communauté.

En orge de brasserie, les opérateurs sont absents du marché, en attendant un bilan général des teneurs en protéines. Les récoltes tardent au Danemark, en raison des pluies.

TOURTEAUX : inflation

Les cours de tourteaux de soja affichent une très nette progression cette semaine, tirés par la remontée de la légumineuse américaine. Dans le sillage, les tourteaux de colza gagnent aussi du terrain, portés par des rendements limités en Allemagne. Le tournesol progresse également dans un marché des oléagineux bien orienté dans son ensemble.

PROTÉAGINEUX : coup de frein

Le marché du pois retourne dans sa léthargie cette semaine. Le courant acheteur sur Rouen semble s’être épuisé, laissant le secteur sans affaire. En féverole, l’activité manque d’intérêt acheteur, les cours restent nominaux ou incotés.

ISSUES DE MEUNERIE : toujours stable

Les cours des issues de meunerie sont entièrement stables cette semaine. Le secteur souffre encore d’une offre limitée ainsi que d’achats qui se font de plus en plus rares. L’activité moulin, comme la demande des fabricants d’aliments du bétail est en effet restreinte.

DÉSHYDRATÉS : pertes sur l’AC

En pulpes de betteraves, les prix décrochent sur l’ancienne campagne, avoisinant les cours de la nouvelle qui, eux, restent inchangés. Ce rapprochement est dû à l’utilisation planifiée dans les 15 prochains jours de la nouvelle récolte dans les usines. La tendance en luzernes déshydratées reste stable. L’activité sur le marché physique reste très calme cette semaine.

COPRODUITS : marché inerte

Les cours de la poudre de lait et du lactosérum sont en progression, mais le marché reste toujours aussi peu actif. En PSC, et en drêches, les prix affichent une bonne fermeté cette semaine. Le marché, bien qu’encore calme, redémarre doucement en ce début de mois de septembre. En pailles et fourrages, la récolte se fait encore attendre, les prix sont stables dans un marché sans affaire. En semences fourragères, la tendance reste inchangée dans un marché déserté. Les prix sont nominalement reconduits.

PRODUITS DIVERS : activité faible

Le secteur de la graineterie ne subit que peu d’évolution cette semaine dans un marché plutôt restreint. Cela dit, les récoltes canadiennes de millet s’avèrent meilleures que prévues, ce qui devrait soulager la demande industrielle. En sarrasin, les nouvelles de Pologne sont au contraire pessimistes. Endommagés par de fortes précipitations, les rendements seraient moins bons que prévus. En légumes secs, les prix se stabilisent sur des niveaux élevés, y compris pour les pois chiches. Au Canada, la nouvelle récolte de lentilles semble bonne, la majeure partie étant de grade n°1. Le marché est à nouveau calme avec les fêtes du ramadan. Concernant les farines de poisson, les cours sont reconduits dans un marché calme.

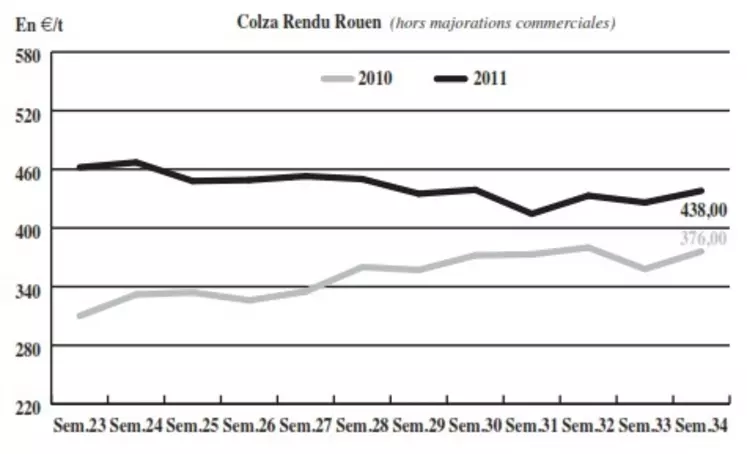

OLÉAGINEUX : fondamentaux en soutien

Les cours du colza maintiennent leur progression cette semaine sur le marché physique français. Mais une correction à la baisse est venue entamer les gains de la graine oléagineuse ce mardi, sous la pression des prises de bénéfices sur le marché à terme. Mais ce sont surtout les fondamentaux qui ont fait la loi cette semaine, maintenant une fermeté sur les prix de l’ensemble du secteur des oléagineux. Bien que les rendements en France et en Grande-Bretagne soient attendus à de bons niveaux, la récolte allemande inquiète de plus en plus. L’Association des producteurs allemands chiffre désormais à 3,7 Mt leurs prévisions de production, contre 5,75 Mt l’an dernier. La remontée des cours du brut, qui revient vers les 90 $ le baril, a également tiré les prix à la hausse. En tournesol, les prix sont eux aussi en progression dans le sillage du colza, bien que les récoltes en Europe soient attendues à de bons niveaux.