Marchés à l’arrêt avant le rapport USDA

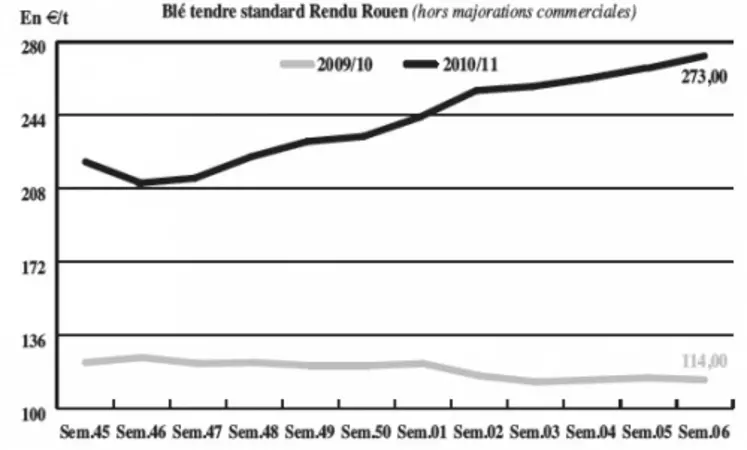

BLÉ TENDRE : la demande mondiale soutient les cours

Le marché a eu tendance à jouer au yo-yo cette semaine. Les récents gros achats sur le marché international n’ont pas profité à l’origine française, ce qui a eu tendance à peser sur les prix. Mais la reprise du billet vert, potentiellement favorable aux exportations européennes, est venue consolider le marché en début de semaine. La demande mondiale est toujours soutenue. Pourtant, l’origine française est boudée actuellement. La Jordanie a acheté 100.000 t de blé nord-américain, l’Irak a également écarté la France au profit de l’origine US et australienne pour la livraison de 350.000 t. De plus, les opérateurs attendaient l’achat algérien mais il se pourrait qu’il échappe à la France, les premières offres hexagonales ayant été refusées par l’acheteur. Concernant les fondamentaux, la FAO a annoncé que la sécheresse en Chine pourrait considérablement réduire la production de blé du pays. Enfin, l’USDA (voir tendance Chicago) a revu à la baisse la production et le stock final de la campagne de blé 2010/2011, des résultats attendus par les opérateurs . Sur le marché français, seuls les meuniers ont acheté quelques volumes livrés de mars à juin.

MAÏS : achats vers la nutrition animale

Le marché a évolué en dents de scie sur la semaine. Si la demande de la nutrition animale est toujours plus ou moins au rendez-vous, elle s’est faite bien moins présente à l’approche de la publication, ce mercredi du rapport de l’USDA. Comme attendu, ce dernier s’est avéré haussier avec une production et un stock mondial revus à la baisse pour la campagne 2010/2011 (voir tendance Chicago).

ORGE DE MOUTURE : Fabs aux achats

La nutrition animale reste preneuse. Les cours se sont nettement repliés sous l’effet notamment des sorties de volumes d’intervention.

ORGES DE BRASSERIE : marché un peu plus animé

Le marché s’est quelque peu réveillé. La demande s’est faite plus présente en orge de printemps et a donné lieu à des transactions, en particulier sur la récolte 2011. Des affaires se sont également conclues sur la campagne 2012/13. En hiver, c’est toujours le calme plat.

BLÉ DUR : quelques intérêts

Les acheteurs sont présents et quelques affaires se traitent en portuaire. L’activité est néanmoins assez calme avec des vendeurs globalement peu présents. Pour le blé dur, FranceAgriMer envisage une forte baisse du stock de repport qui tomberait de 208.000 t estimées en janvier, à 99.000 t. A l’origine de cette baisse, on trouve essentiellement une réévaluation de 100.000 t des exportations vers les pays tiers.

FRETS : amélioration du trafic français

Les échanges sont plus fluides que la semaine passée avec une amélioration des conditions de navigation constatée sur le territoire français.

TOURTEAUX : renchérissement du soja

Les prix du tourteau de soja sont repartis à la hausse, en raison du renchérissement du dollar face à l’euro et des problèmes d’approvi-sionnement rencontrés, suite au blocage des ports d’importations (cf. "Le blocage des ports"). Les cours du tourteau de colza et de tournesol ont tendance à s’effriter dans le même temps.

PROTÉAGINEUX : un peu d’export

Les cours du pois sont stables à haussiers. On note une demande de la part de l’Italie et de l’Espagne en pois fourrager et de la Norvège en pois jaune. Les Fab ne sont pas aux achats. En féveroles, les cotations renchérissent, avec quelques acheteurs qui se positionnent, sans trouver de contrepartie.

ISSUES DE MEUNERIE : ferme en produits blancs

Le marché est toujours aussi peu offert. La demande en produits blancs progressant, les prix ont observé une nouvelle fermeté.

DÉSHYDRATÉS : cours stationnaires

Alors que des disponibilités réapparaissent en AR, les cours des luzerne et pulpe de betteraves déshydratées sur la nouvelle campagne sont sans changement d’une semaine sur l’autre. Seules quelques affaires en luzerne sur du 6 de mai ont été enregistrées. En pulpe de betteraves, l’activité se limite à de l’excécution, les acheteurs rechignent à se positionner sur le grand livrable, au vu des niveaux élevés de prix atteints.

CO-PRODUITS : grande fermeté en produits laitiers

Le marché de la poudre de lait est encore très ferme cette semaine. Les prix pour des livraisons spot ont nettement progressé comme ceux du lactosérum. En PSC, les cours du corn gluten feed sont nominalement reconduits. Les vendeurs sont absents sur le rapproché et les acheteurs ne montrent que peu d’intérêt sur le moyen terme. Quant au citrus, ses cours renchérissent à nouveau dans le sillage des marchés céréaliers. Les arrivages se font rares. En pailles et fourrages, les cours en départ Centre/ Bassin parisien perdent du terrain en raison d’une demande moins pressante. Dans le Nord-Est, les prix sont stationnaires. Il y a encore un peu de marchandises disponibles, mais le printemps est encore loin...

PRODUITS DIVERS : renchérissement

En graineterie, les cours sont stables à haussiers, sur un marché calme. La clémence du temps n’engendre pas d’activité exceptionnelle. Concernant les semences fourragères, les cours sont stationnaires, exception faite des luzerne et trèfle violet qui renchérissent de 5 €/t. De plus, le lotier flambe littéralement, en raison d’un manque certain de disponibilités. Quant aux farines de poissons, le marché reste en situation de pénurie et cela ne devrait pas s’améliorer dans les semaines à venir. D’autant plus, qu’à partir de mars, la demande va augmenter pour satisfaire les besoins de l’aquaculture.

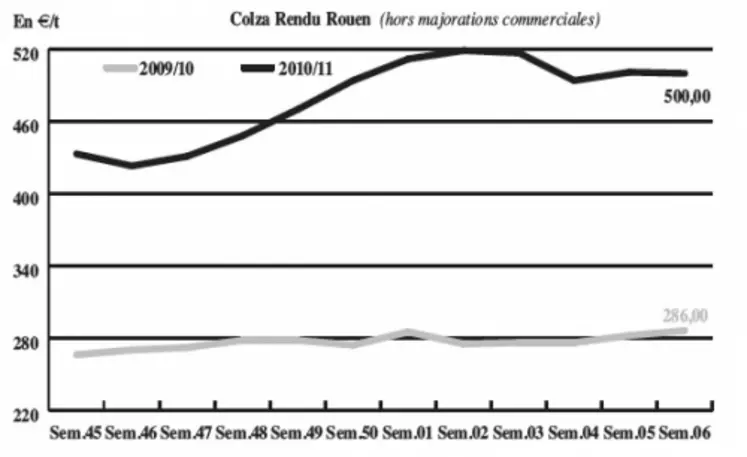

OLÉAGINEUX : le colza s’effrite quand le tournesol résiste

Les cours du colza sont repassés sous la barre symbolique des 500 euros la tonne mardi, dans l’attente du rapport du département américain de l’Agriculture sur l’offre et la demande mondiale de soja. Ce dernier a révisé en hausse de 500.000 t la production mondiale de soja à 256,1 Mt (cf. tendance Chicago) et de 650.000 t ses exportations à 98,65 Mt. Par ailleurs, le ministère français de l’Agriculture a publié ses prévisions de surfaces concernant les semis d’hiver : la sole de colza estimée à 1,5 Mha augmenterait de 3 % par rapport à 2010 et de 2 % sur 2006-2010. L’huile de colza reste très onéreuse, soutenue par les cours de l’huile de palme sur Kuala Lumpur, dont les plantations sont encore sous les eaux. Les cours du tournesol avoisinent toujours les 510 euros la tonne, dans un marché tendu par le manque de disponibilités européennes. Selon Eurostat, la production UE-27 pour 2010 s’établirait à 5,609 Mt, contre 6,955 Mt en 2009 et 7,089 Mt en 2008. La France engrangerait 1,659 Mt (1,720 Mt en 2009 et 1,598 Mt en 2008).