jeudi 18 avril 2013

Marchés des céréales étroits, en ancienne comme en nouvelle récoltes

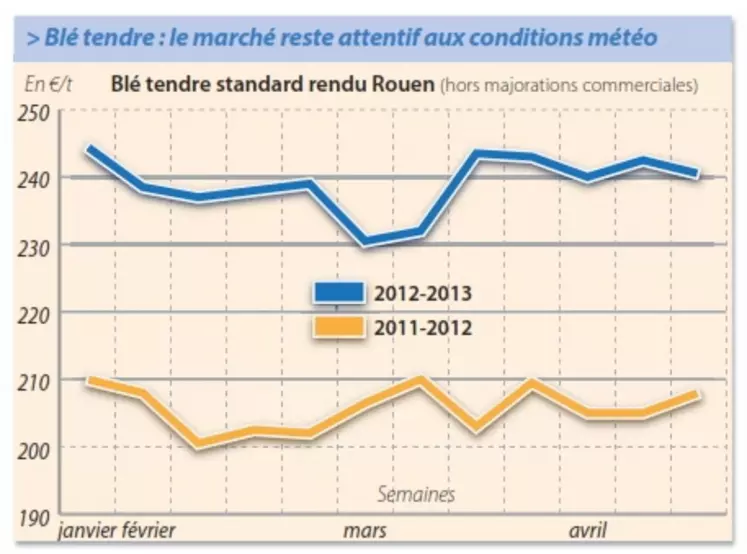

BLÉ TENDRE

Le marché se montre étroit sur la fin de campagne en termes d’offre. La demande, notamment de la meunerie, se montre, elle, toujours présente. Quelques affaires se traitent, mais les négociations se complexifient, en particulier sur le nord-Loire. En fob Moselle, acheteurs et vendeurs ont du mal à trouver un terrain d’entente. En Bretagne, les affaires restent surtout locales pour alimenter les Fab sur du mai-juin. Dans le Sud-Ouest, les contrats sont extrêmement limités. Sur Rouen, le marché enregistre une petite activité en rapproché. L’activité sur La Pallice se montrait quasi inexistante, ce jeudi.

Sur la nouvelle campagne, l’arrivée de conditions plus printanières rassure les opérateurs quant au développement des cultures. Céré’Obs confirmait, en effet, le 11 avril, un net retard végétatif (stade “ épi 1 cm ” atteint à 37 % contre 96 % l’an dernier, et stade “ 2 nœuds ” à 2 % contre 23 %). Il notait une dégradation des conditions de culture de 1 point à 65 %, pour la somme des classes bonnes à très bonnes (idem que l’an dernier). La prudence reste, pour le moment, de mise sur la nouvelle récolte. Les meuniers questionnent timidement le marché.

Les prix ont peu évolué. La météo n’est toujours pas favorable aux cultures aux Etats-Unis, ce qui maintient le marché mondial sous tension. Notons que les cours ont enregistré une brusque baisse, générale à toutes les matières premières, suite à la publication d’indicateurs économiques décevants en Chine. Les oscillations de l’euro par rapport au dollar ont joué un effet tampon sur les prix cette semaine.

MAÏS

Calme dans l’ensemble

Les Fab ont procédé à des achats sur avril-juin, le maïs étant plus compétitif en formulation sur cette période. Sur la soudure, il est en revanche jugé trop cher par les acheteurs. Le fob Rhin génère, pour sa part, des affaires alors que l’activité est très calme sur la façade Atlantique. Dans le Sud-Ouest, le marché d’importation de pays tiers reste très bas côté espagnol. Dans ce contexte, les offres françaises ne sont pas compétitives sur le rendu Lérida. Cette tendance est tout aussi vraie sur la prochaine campagne. Du côté des prix, notons que, le 15 avril, l’ensemble des matières premières, métaux et énergie compris, ont été plombées sur les places électroniques par les chiffres concernant l’économie chinoise. Les retards accumulés sur les semis outre-Atlantique tendent à soutenir les cours sur l’éloigné.

ORGE DE MOUTURE

Peu d’échanges

Les Fab couvrent leurs minima techniques. Le fob Rhin s’anime aussi de quelques affaires. Néanmoins, les échanges sont globalement limités avec des disponibilités qui se réduisent sur l’AR. Sur la façade Atlantique, si quelques achats ont été rapportés, la demande semble s’être désormais éclipsée. Sur la NR, l’activité n’est pas débordante non plus. L’amélioration des conditions météo est la bienvenue. Les cultures d’orges d’hiver se sont en effet développées encore plus lentement que le blé tendre (stade “ épi 1 cm ” atteint à 37 % contre 98 % l’an dernier ; stade “ 2 nœuds ” à 2 % contre 44 %), selon le Céré’Obs du 11 avril.

ORGE DE BRASSERIE

De petites affaires

Le marché enregistre une petite activité, surtout concentrée sur les orges de printemps 2012. Le Fob Moselle marque un léger repli alors qu’il reste des volumes disponibles dans sa zone d’approvisionnement. En Scandinavie, les cours se redressent.

BLÉ DUR

Sans affaires

L’activité est très calme sur l’ensemble des compartiments du marché. Côté production, notons que, selon Céré’Obs (sem. 14), les cultures de blé dur sont un peu plus en avance que les autres céréales (stade “ épi 1 cm ” atteint à 62 % contre 95 % l’an dernier ; le stade “ 2 nœuds ” à 14 % contre 51 %).