Marchés céréaliers en mode pause…

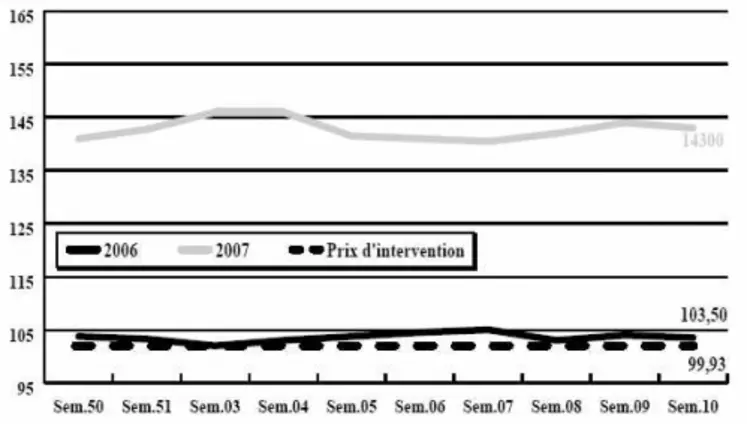

BLÉ TENDRE : petite activité de couverture en portuaire

Activité commerciale surtout animée en portuaire par une petite demande en rapproché pour des compléments de chargements concernant des contrats en cours. Sur l’intérieur, les fabricant d’aliments du bétail se limitent à quelques achats sur mars et avril, alors que la meunerie se procure régulièrement quelques lots. Malgré tout, les opérateurs sont restés plutôt en retrait suite aux soubresauts engendrés par la chute des marchés financiers la semaine passée. Du coup, c’est la prudence qui est de mise.

Pour la prochaine récolte, l’horizon semble déjà s’assombrir en ce qui concerne notre compétitivité, même s’il est encore tôt pour tracer des plans sur la comète… Mais on annonce que l’Ukraine sera sur les rangs avec un potentiel exportable important en direction du Bassin méditerranéen. Les premiers chiffres évoqués, parlent d’un volume pour Kiev d’au moins 2 millions de tonnes pour la campagne 2007/2008 !

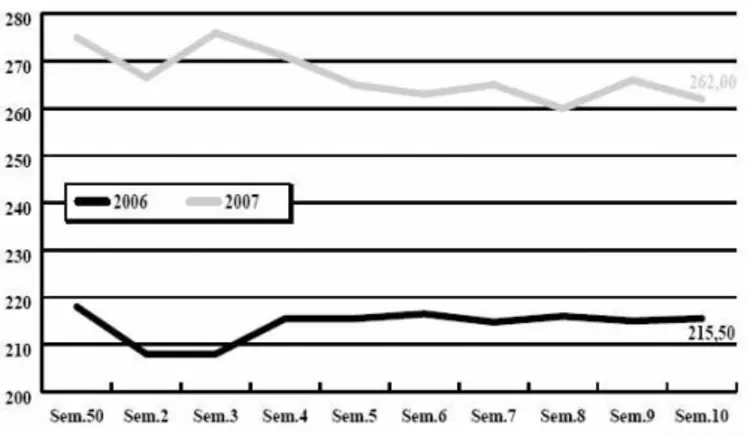

BLÉ DUR : marché attentiste

On assiste cette semaine à un marché plutôt atone, uniquement animé par quelques petits compléments d’achats à destination du Maghreb et de l’Italie.

Les opérateurs sont plutôt dans l’attente du retour aux affaires de la Turquie.

ORGE DE MOUTURE : fragile

Situation sans grande évolution cette semaine en ce qui concerne les orges fourragères, avec assez peu d’intérêt de la part des exportateurs qui délaissent ce produit et des cours plutôt baissiers par rapport à la semaine passée. En revanche, on note un peu plus d’intérêt de la part des fabricants d’aliments du bétail du fait d’un différentiel de prix plus favorable par rapport au blé tendre.

ORGE DE BRASSERIE : Marché attentiste

Le marché se cherche toujours, avec des malteurs qui sont vraisemblablement couverts jusqu’au mois d’avril. La grande question est : y aura-t-il des besoins de soudure ? Pour l’instant, pas de réponse.

MAÏS : éteint

Le maïs est un des marchés les plus délaissés actuellement par des utilisateurs qui jouent la carte de l’attentisme. Face à eux, on observe des vendeurs qui, pour l’instant, souhaitent ne pas accompagner un marché baissier. La situation est donc bloquée en attendant de nouveaux éléments.

FRETS MARITIMES : les cours au plus haut depuis deux ans

Les frets maritimes dit « secs », ont de nouveau grimpé la semaine dernière et se retrouvent au plus haut depuis deux ans, soutenues par une forte activité dans l’hémisphère ouest. L’indice composite Baltic Dry Index, moyenne de prix pratiqués sur 24 routes mondiales de transport en vrac, a progressé à 4.872 points contre 4.545 points la semaine précédente.

En ce qui concerne le Baltic Panamax Index, qui comporte sept routes dont la plupart concernent les céréales, il est au plus haut depuis mars 2005, atteignant 4.764 points, contre 4.422 points la semaine précédente.

Onigc : collecte et stocks au 1 er février

D’après les derniers chiffres de l’Office national interprofessionnel des grandes cultures, la collecte de céréales chez les collecteurs agréés au 1 erfévrier 2007 atteint 42,94 millions de tonnes (Mt), contre 44,39 Mt à la même époque l’an dernier, dont : 23,71 Mt (24,48 Mt) en blé tendre, 7,53 Mt d’orges (7,28 Mt), 8,92 Mt de maïs (9,89 Mt), 1,80 Mt de blé dur (1,67 Mt) et 553.892 tonnes de triticale (653.026 tonnes).

Les stocks de céréales chez les collecteurs agréés au 1 er février 2007 s’élèvent à 16,83 Mt (contre 17,68 Mt au 1 er février 2006), dont 8,02 Mt de blé tendre (8,32 Mt), 4,52 Mt de maïs (5,08 Mt), 3,32 Mt d’orges (3,27 Mt) et 621.994 tonnes de blé dur (596.590 tonnes).

TOURTEAUX : net recul, sans affaires

La forte baisse observée à Chicago, suite au recul de Shangaï a entrainé un fort recul des prix des produits issus de la graine de soja, et donc des tourteaux de soja. Ceux-ci sont pourtant délaissés par les Fab qui ne passent pas aux achats. Quelques affaires en rapproché sont tout de même rapportées. En colza, les cours reculent également et sont reconduits en tournesol. Les échanges sont limités.

PROTÉAGINEUX : maigres affaires

Peu d’intérêt acheteur, comme vendeur... Dans ce contexte, le marché reste éteint. Sur la fin de campagne, peu d’affaires sont réalisées, mais les prix restent fermes car les disponibilités sont bien maigres. La situation pourrait devenir problématique sur la prochaine campagne. En effet, les prévisions d’emblavement seraient en net recul, ce qui tend déjà à faire fuir les vendeurs pour des ventes sur les longueurs.

ISSUES DE MEUNERIE : stationnaire

Les cours restent très fermes cette semaine, mais ne croissent plus. Dans certaines régions, il semblerait que le marché se détende un peu. À confirmer. Les vendeurs restent cependant toujours peu présents, face aux acheteurs incessamment dans le besoin.

DÉSHYDRATÉS : toujours ferme

En pulpes, les rares reventes se traitent à des prix encore plus élevés que la semaine passée, faute d’offres. En luzerne, alors que la fin de campagne approche, les prix restent stables, grâce à une adéquation entre offres et besoins.

CO-PRODUITS : baisse en corps gras

La fermeté se poursuit sur le marché des produits laitiers. Des affaires se traitent en spot au niveau des cotations de cette semaine en poudre de lait comme en lactosérum. En PSC, l’activité est plus calme. Les prix sont reconduits, dans la lignée des cours des céréales. En pailles et fourrages, la demande reste présente, et notamment, le courant d’affaires avec les pays frontaliers suit son cours. En corps gras animaux, les cours se replient sur les saindoux. En cette période, l’offre a tendance à être plus large que la demande, qui s’estompe.

PRODUITS DIVERS : en dent de scie

En graines fourragères, la demande est bien présente en ce début mars, ce qui tire certains prix vers le haut, selon les disponibilités. En vesces, la marchandise est épuisée sur l’ancienne récolte. En graineterie, il y a toujours un petit courant d’affaires. Sur certains produits, les prix augmentent sensiblement car les offres font défaut.

En légumes secs, les affaires restent rares. Le marasme du marché des lentilles vertes fait craindre une baisse drastique des emblavements et donc une récolte très faible l’année prochaine.

En farines de poisson, le marché reste très ferme dans le contexte actuel de faibles disponibilités au niveau mondial.

OLEAGINEUX : recul dans le sillage de Chicago

Le net recul observé la semaine passée à Shangaï suivi d’une nouvelle baisse a nettement participé au recul du marché de la protéine à Chicago. La baisse du pétrole ainsi que les conditions climatiques plutôt favorables en Amérique du Sud ont aussi favorisé cette forte baisse. Le marché européen a donc suivi cette tendance, qui a été confirmée par un stock d’huile de soja et de colza particulièrement important dans l’Union européenne actuellement. Concernant les échanges, le marché est très lourd, la demande étant assez faible. Les opérateurs s’inquiètent aussi du devenir de la filière diester en Europe, et plus particulièrement en Pologne et en Allemagne. Son manque de visibilité fait craindre un recul de la demande sur ces produits.

En tournesol, les prix sont mieux tenus étant donné la bonne forme de l’huile issue de cette graine. La récolte argentine attendue en retrait conforte également les perspectives de hausse sur ce marché. Les échanges restent quant à eux très limités.