Marchés affectés par l’économie de l’UE

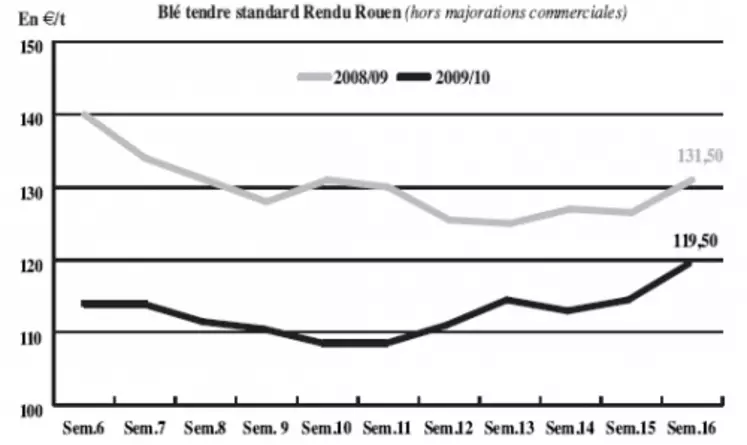

BLÉ TENDRE : marché en quête d’orientation

Les cours ont progressé jusqu’à mardi, où ils ont enregistré une brusque correction. Le marché a réagi aux craintes relatives à la santé économique de la Grèce et du Portugal qui ont plombé les places boursières. Ces inquiétudes ont également affecté la parité euro/dollar. Une donnée qui s’avère justement favorable aux exportations européennes, et a permis au marché de résister à la baisse et même de se consolider quelque peu mercredi. La période est propice au weather market. Le temps sec sur le vieux continent commence à être préoccupant. En Australie et en Amérique du Sud aussi l’arrivée des pluies serait la bienvenue. Outre-Atlantique, si les conditions sont généralement bonnes, quelques inquiétudes se font sentir sur l’état du CRW. Rien n’est cependant joué. Les vendeurs se montrent particulièrement attentistes alors que la demande se manifeste encore régulièrement mais sans plus. Les chargements devraient s’accélérer sur Rouen. La logistique demeure globalement chaotique avec notamment des difficultés pour trouver des camions et la grève des bateliers qui entravent les flux sur le Nord-Est.

MAÏS : évolution irrégulière, activité assez suivie

Le marché reste assez dynamique sur la plupart des débouchés, en particulier sur la façade Atlantique et à destination de l’amidonnerie. Le nord-UE génère du trafic en péniches.

La baisse des cours, mardi dans le sillage du blé après une forte hausse, a néanmoins ralenti le rythme des affaires. Les vendeurs, qui ont déstocké au fur et à mesure de la tension du marché, se montrent encore moins partants pour s’engager.

Les offres sont notamment inexistantes sur l’intercampagne, les OS souhaitant faire de la place dans les silos avant cette période. Le marché semblait cependant déjà se ressaisir, mercredi. A l’échelle mondiale, on retiendra l’achat chinois de 100.000 t de maïs d’origine nord américaine.

BLÉ DUR : marché acheteur, sans vendeurs

La demande est là. Les consommateurs italiens ou d’Afrique du Nord sont notamment toujours preneurs. Mais les vendeurs se font désirer. Résultat, les cours poursuivent leur consolidation.

ORGE DE BRASSERIE : les vendeurs restent peu présents

Actif à la hausse, le marché de l’orge de brasserie est à nouveau bloqué. Le léger repli des cours intervenu dans un contexte général de baisse a mis un nouveau coup d’arrêt aux échanges. Le marché reste très peu fréquenté par les vendeurs dans une ambiance attentiste.

ORGE DE MOUTURE : petite demande, cours en hausse

Le marché s’est nettement repris, encouragé par de petits achats des industriels de la nutrition animale sur la fin de campagne et même des couvertures sur le portuaire. Les prix se laissent influencer par ceux du blé. Quelques petits volumes se traitent encore néanmoins.

A l’international, on notera que l’Algérie a lancé un appel d’offres pour la vente d’un volume d’orge non communiqué.

Par ailleurs selon un analyste d’UkrAgroConsult, les récoltes 2010/2011 d’orges en Mer Noire pourraient s’afficher en baisse.

TOURTEAUX : peu actif avec la hausse

Les prix des tourteaux ont netement progressé sur la semaine, tous produits confondus. Cette tendance n’incite pas aux achats et bien que des besoins demeurent au niveau des fabricants d’aliments du bétail, les échanges sont rares. En colza, la situation est plus tendue encore avec l’incendie de l’usine de Mannheim de Bunge qui ne pourra reprendre la trituration avant plusieurs semaines.

PROTÉAGINEUX : tension en pois

La demande en pois rapportée ces dernières semaines reste bien souvent inassouvie faute de disponibilités. L’intérêt acheteur est donc toujours présent et les cours ont nettement progressé. A défaut, les opérateurs se rabattent parfois sur des brisures pour couvrir leurs besoins. La nouvelle récolte affiche également une tendance ferme. Rien de nouveau en féveroles. Estimées à 225.000 t, le total des expéditions françaises vers l’Egypte, principal débouché, atteindrait un nouveau record en 2009/10, après celui de la campagne passée avec 198.400 t selon l’Unip. La concurrence anglaise a été modérée par la demande domestique et du sud-UE pour l’alimentation animale. Les ventes françaises ont de fait peiné à trouver preneur sur ce débouché.

ISSUES DE MEUNERIE : progression

Les cours des issues de meunerie progressent bien cette semaine. Ce n’est pas un accroissement de l’activité qui en est à l’origine mais plutôt un mouvement en sympathie avec les prix du blé. On note toutefois une bonne demande en produits blancs pour lesquels la hausse est plus marquée.

DÉSHYDRATÉS : raffermissement

Les cours des pulpes de betteraves progressent sur la nouvelle récolte. Des affaires se traient à des prix finalement supérieurs à ceux demandés sur l’AR, qui est sans évolution. Les cours sont cependant très bas, et les consommateurs estiment donc ne pas courir de risque en s’engageant à ces niveaux de prix. En luzernes déshydratées, l’AR est oubliée et le marché se consolide.

CO-PRODUITS : ferme en produits laitiers

La poudre de lait, comme le lactosérum, affichent des cours en hausse. Les prix des PSC se sont raffermis dans le sillage du blé et des protéines. Cependant, l’activité est restée calme en raison d’opérateurs dans l’attente d’informations sur la prochaine campagne. En pailles et fourrages, les prix sont reconduits sur un marché assez actif en direction de l’Italie, de la Suisse et de l’Autriche. Les difficultés de l’élevage ne permettent toutefois pas aux cours de progresser.

PRODUITS DIVERS: peu d’évolution

Le marché de la graineterie est resté attentiste avec une activité au coup par coup. En semences fourragères, les cours ont été reconduits en raison d’un manque d’affaires, les stocks sont pleins. En légumes secs, les marchés, peu actifs, sont en légère baisse.

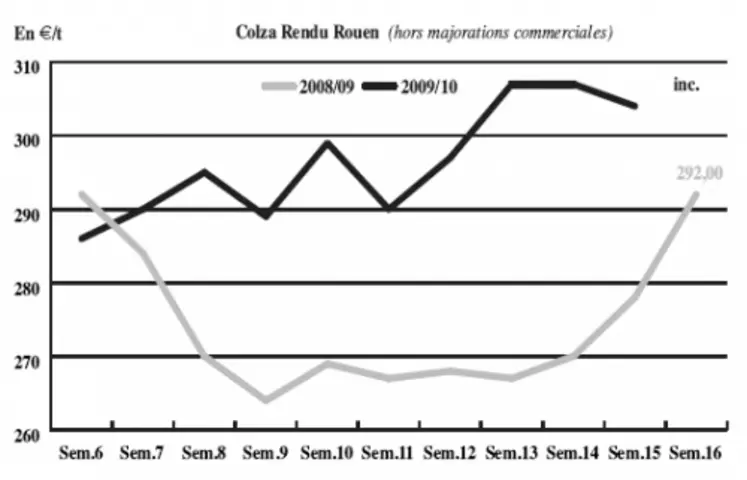

OLÉAGINEUX : fort repli sur des marchés alourdis

Les cours du colza se sont repliés cette semaine en sympathie avec ceux du pétrole se maintenant juste au-dessus des 80 $ le baril à New York. Les cours ont débuté la semaine en hausse dans le sillage du soja américain qui a encore bénéficié d’une bonne demande chinoise. Cependant, l’attente de bonnes conditions climatiques dans les zones de culture aux États-Unis ne laissent pas présager une amélioration des cours pour le moment. Le colza a donc suivi la tendance baissière de son homologue américain, et la tendance pourrait rapidement s’amplifier. En effet, l’incendie d’une usine de trituration du groupe Bunge à Mannheim pourrait alourdir la situation avec la remise sur les marchés physiques d’une partie des stocks de graines. De plus, la revente de positions sur les marchés à terme a aussi impacté les cours.

Les cours du tournesol sont reconduits sur des prix toujours bien orientés grâce au marché des huiles. Les disponibilités mondiales restreintes ont soutenu cette tendance.