Marchés affectés par la tourmente grecque

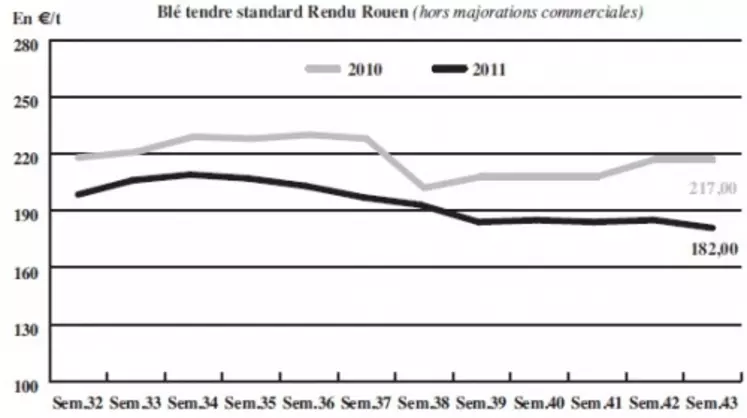

BLÉ TENDRE : cours sans grand changement, opérateurs attentistes

Alors que l’accord sur le plan de sauvetage de la Grèce avait sorti les marchés de leur torpeur la semaine passée, l’intervention du Premier ministre grec, Georges Papandréou, l’a fait volé en éclats. L’annonce lundi soir de la tenue d’un référendum sur le plan de sauvetage du pays en janvier prochain a fait réapparaître le spectre de la faillite du pays et de la zone euro par la même occasion. Les marchés financiers ont ainsi dévissé dès le lendemain craignant une nouvelle destabilisation de la zone euro alors que débute ce jeudi le sommet du G20 à Cannes. Pour autant, les matières premières agricoles ont été peu touchées compte tenu du retrait de l’euro, également affecté par ce retour de l’instabilité en Europe.

Sur le marché physique français du blé tendre, l’activité a été un peu perturbée par cette nouvelle source d’incertitudes qui a freiné les affaires. Dans ce contexte, acheteurs comme vendeurs peinent à s’engager. Des échanges sont tout de même rapportés vers la meunerie avec le constat des premiers achats sur la prochaine campagne. L’industrie de la nutrition animale est peu présente.

Sur la scène internationale, l’Egypte a été très présente aux achats, mais l’origine française n’a pas été sollicitée cette fois encore. Ainsi un volume total de 420.000 t de blé tendre lui a été vendu, soit 240.000 t de blé russe et 180.000 t d’origine ukrainienne.

MAÏS : le marché enregistre toujours des échanges

Quelques affaires se traitaient déjà en maïs ce mercredi au retour du long week-end de la Toussaint, notamment à destination des fabricants d’aliments du bétail bretons. Dans le Sud-Ouest, la demande espagnole est toujours au rendez-vous et entretient un courant d’affaires régulier, sans être débordant pour autant.

BLÉ DUR : aucun changement

Le marché du blé dur est resté peu animé en cette semaine amputée de plusieurs jours en raison du pont de la Toussaint. Les cours piétinent.

ORGES DE MOUTURE : peu demandé

Le marché des orges de mouture reste peu sollicité. Les niveaux de prix n’incitent en effet pas les Fab à incorporer cette céréale. Quant à l’export, si la demande internationnale reste là, les marchandises françaises ne sont pas compétitives, compte tenu du niveau de l’euro notamment.

ORGES DE BRASSERIE : sans affaires

Le marché de l’orge de brasserie est très calme. Les opérateurs s’attendent à un redémarrage des échanges la semaine prochaine puisque se tiendra du 9 au 11 novembre le rendez-vous annuel de la filière, la Brau Beviale de Nuremberg. En hiver, soulignons que les prix de la Cervoise s’approchent progressivement de ceux de l’orge de mouture.

FRETS FLUVIAUX : actif vers Rouen et la Belgique

La place rouennaise suscite toujours un bon niveau de trafic. Sur le nord UE, c’est l’approvisionnement des consommateurs belges qui est privilégié.

TOURTEAUX : perte en soja

Les cours des tourteaux de soja sont baissiers sur la semaine, dans le sillage du complexe soja sur Chicago, suite à des perspectives de production importantes. De plus, les Etats-Unis ont enregistré sur le physique le pire score de ventes hebdomadaires à l’exporta-tion, observé pour cette période de l’année. Les tourteaux de colza et de tournesol sont, quant à eux, haussiers. Faute d’une activité soutenue, la grève qui sévit depuis cinq semaines à Saipol peut exliquer la situation. Elle touche ce mercredi un quart de l’activité de trituration et un tiers de l’activité d’estérification des sites de Grand-Couronne et de Montoir.

PROTÉAGINEUX : recul des cours

La tendance baissière se confirme en pois et féverole en cette semaine, tronquée par le long pont du 1er novembre. La perte de terrain du marché céréalier et la moindre utilisation en alimentation animale expliquent ce mouvement de repli des cours.

ISSUES DE MEUNERIE : rebond

Les cours des issues de meunerie suivent au nord de la Loire le raffermissement des cours initié la semaine passée en Bretagne. Les prix sont soutenus par une bonne demande sur le rapproché de la part des fabricants d’aliments pour animaux, qui effectuent « leurs courses de fin d’année ». Elle se heurte à de faibles disponibilités. Dans le Sud de la France, les cotations sont stables à baissières.

DÉSHYDRATÉS : marché calme

Les cours des pulpes de betterave et luzernes déshydratées sont nominalement reconduits. Seul le départ Loiret abaisse ces prix de 5 €/t pour tenter de relancer les affaires.

COPRODUITS : ferme en produits laitiers

En poudre de lait et lactosérum, les cours ont de nouveau progressé cette semaine. En PSC, le marché est perturbé par la fluctuation des monnaies. En définitive, c’est le soja, baissier sur le marché à terme de Chicago, qui mène le bal. Les cours sont de fait en repli et les affaires peu dynamiques. Concernant les drêches, les cotations évoluent de façon dispersée cette semaine, bousculée par des éléments macroéconomiques aux effets contrai-res. Les cours des pailles et fourrages sont soutenus par une bonne demande des Pays-bas, et de la Belgique. Couverts sur le rapproché, les éleveurs français attendent les livraisons des contrats passés avant de faire appel aux professionnels du négoce pour compléter leurs couvertures d’hiver.

PRODUITS DIVERS : rien à signaler

En graineterie et semences fourragères, les cours sont nominalement reconduits. Les prix des légumes secs sont stationnaires. Concer-nant les farines de poissons, le ministre de la Production péruvien a annoncé la date de redémarrage des pêches au 23 novembre et le quota à 2,5 Mt pour une période allant jusqu’à fin janvier. De fait, les premiers arrivages en Europe sont prévus fin janvier.

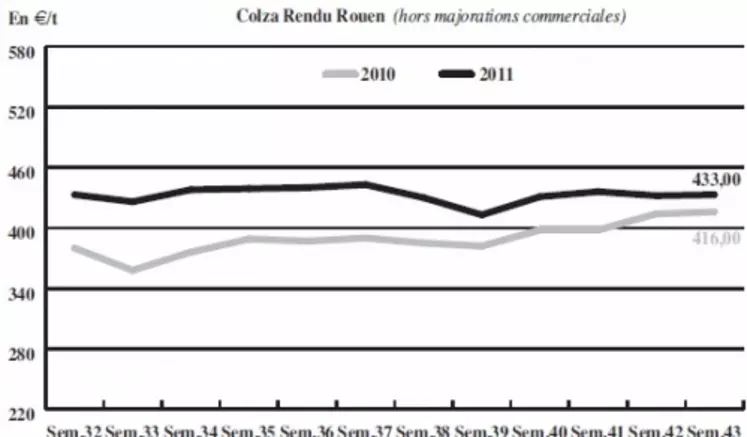

OLÉAGINEUX : colza stationnaire sur la semaine

Les cours du colza ont peu évolué durant la semaine, ballotés entre des prix du pétrole en chute –en raison de prises de bénéfices– et des estimations de production de soja mondiale révisées à la baisse par le CIC (à 259,8 Mt pour 2011/2012), en raison principalement d’un recul des disponibilités américaines. En tournesol, les cours sont baissiers, suite à l’abondance de la production européenne. Selon Oil World, la production européenne devrait atteindre 8,05 Mt par rapport à 6,98 Mt l’an passé, avec notamment 1,91 Mt en France, 1,09 Mt en Espagne, 1,35 Mt en Bulgarie et en Hongrie, et 1,58 Mt en Roumanie. Ce recul des cours est accentué par la chute des prix de l’huile de palme sur le bourse de Kuala Lumpur, marché directeur en la matière. Les pluies amenées par La Nina ralentissent la collecte et laissent présager une baisse de production.

L’activité n’est guère rutilante, en cette période d’incertitudes macroéconomiques. En tout état de cause, les disponibilités en graines et les meilleures marges en tournesol vis-à-vis du colza plaident pour un transfert de l’activité du colza vers le tournesol.