BLÉ TENDRE

Marché un eu plus actif et toujours très offert en céréales sur la scène internationale

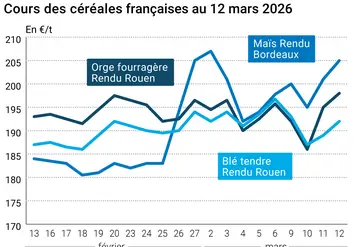

Les cours du blé tendre ont une nouvelle fois perdu du terrain d’une semaine sur l’autre, le marché mondial restant bien approvisionné et les conditions climatiques favorables aux cultures de blé chez les grands producteurs mondiaux. Le CIC estime la production mondiale 2016/2017 à 754 Mt en mars (752 Mt en février). Une première projection apparaît pour 2017/2018, et atteint 735 Mt, d’après la même source. Les stocks 2016/2017 grimpent de 3 Mt d’un mois sur l’autre, à 239 Mt (234 Mt en 2017/2018). Le conflit entre la Russie et la Turquie ainsi que les refus égyptiens de cargos de blé tendre russe ont aussi pu peser sur les prix mondiaux. Néanmoins, l’Iran a indiqué qu’elle pourrait acheter russe. En Inde, les cultures évoluent dans de bonnes conditions. Des analystes indiquent que le phénomène El Nino ne devrait pas affecter le développement des plantes. En France, l’activité s’est quelque peu dynamisée. La baisse des prix a fait ressortir les vendeurs, proposant des lots de qualité, et générant des affaires en portuaire (La Pallice, Rouen notamment). Les OS commencent à faire de la place dans leurs silos à l’approche d’une récolte qui pourrait être abondante. Sur l’intérieur, les Fab ont profité du contexte baissier pour procéder à des achats. Les meuniers sont demandeurs sur la récolte 2017, mais restent prudents quant à l’évolution future de la prime. Dans les champs, le taux de cultures jugées dans des conditions bonnes à très bonnes recule de 1 % entre les semaines 11 et 12, tombant à 90 % (92 % en 2016), d’après FranceAgriMer.