COTidienne

Marché desoléagineux du 28 janvier 2026 - La baisse du dollar face à l’euro pénalise les oléagineux européens

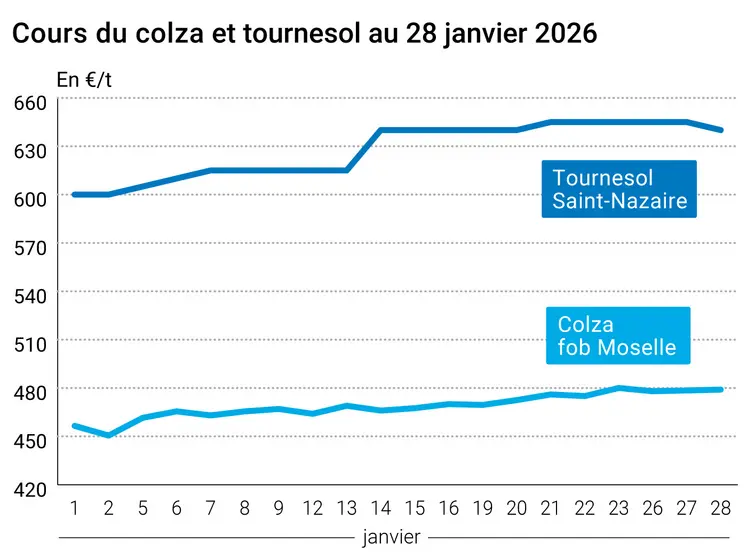

L’évolution des prix du colza et du tournesol français entre le 27 et le 28 janvier 2026, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du colza et du tournesol français entre le 27 et le 28 janvier 2026, expliquée par La Dépêche-Le Petit Meunier.

Les cours du colza sur Euronext ont progressé entre le 27 et le 28 janvier 2026 sur l’ensemble des échéances ouvertes (entre +1,50 €/t et +3,25 €/t), exception faite de la première échéance qui est en baisse. Ils suivent le renchérissement du canola canadien, du soja états-unien, de l’huile de palme malaisienne et du pétrole mondial, et profitent du léger recul de l’euro face au dollar. Le contrat à terme sur le colza européen affiche -0,75 €/t sur l’échéance février 2026, +3,25 €/t sur l’échéance mai 2026 (la plus travaillée), +1,50 €/t sur l’échéance août 2026 et +1,50 €/t sur l’échéance novembre 2026. Dans le dernier rapport hebdomadaire de positions des traders d'Euronext, au vendredi 23 janvier 2026, les opérateurs financiers (c’est-à-dire l'ensemble des catégories excepté les entreprises commerciales) ont augmenté leur position nette longue sur le colza (d’environ 10 100 lots) pour atteindre environ +11 900 lots.

Sur le marché physique français, le prix du colza en FOB Moselle, sa place de référence, a gagné 0,50 €/t sur la période avril-juin, d’un jour sur l’autre. La cotation du tournesol oléique en Rendu Saint-Nazaire, sa place de référence, a perdu 5 €/t sur la période avril-juin, dans le même temps.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les cours du soja états-unien sur le CBOT ont bien grimpé sur l’ensemble des échéances ouvertes (entre +6,75 cts$/boisseau et +8,50 cts$/boisseau), à la faveur d’achats techniques et de la part des fonds d’investissements, atteignant des plus hauts mensuels. Ils enregistrent +7,75 cts$/boisseau sur l’échéance mars 2026 (la plus travaillée), +8,25 cts$/boisseau sur l’échéance mai 2026, +8,50 cts$/boisseau sur l’échéance juillet 2026 et +7,75 cts$/boisseau sur l’échéance août 2026. Les opérateurs espèrent un assouplissement de la politique états-unienne sur les biocarburants. Cependant, les fondamentaux restent baissier, avec l’arrivée d’une météo plus clémente en Argentine (pluies et baisse des températures annoncées) et des rendements record au Brésil. A noter qu’une première cargaison australienne de canola a été contrôlée en Chine, ce qui laisse suggérer que les volumes commerciaux pourraient reprendre après une longue interruption des débits, rapporte Bloomberg. En Ukraine, le soja, dont les disponibilités sont maigres, renchérit, les triturateurs se détournant du tournesol devenu trop cher. Les opérateurs sont dans l’attente de la publication des rapports de l’USDA le 10 février et de la Conab le 12 février.

Les cours du tourteau de soja à Chicago ont également progressé sur l’ensemble des échéances ouvertes (entre +3,40 cts$/boisseau et +3,80 cts$/boisseau). Les cotations de l’huile de soja états-unienne ont en revanche reculé sur l’ensemble des échéances ouvertes (entre -0,07 cts$/boisseau et -0,13 cts$/boisseau). Il s’agit d’un réajustement technique des écarts de prix entre les deux produits.

Les cours du canola canadien à Winnipeg se sont appréciés sur l’ensemble des échéances. Et ce, sur des considérations techniques, les agriculteurs faisant de la rétention de marchandise dans l’espoir que la demande chinoise soutienne les prix. Ils affichent +3,50 dollars canadiens par tonne (CAN/t) sur l’échéance mars 2026 (la plus travaillée), +2,50 CAN/t sur l’échéance mai 2026, +4,20 CAN/t sur l’échéance juillet 2026 et +2,80 CAN/t sur l’échéance novembre 2026. La hausse des cotations a été limitée par le renchérissement du dollar canadien, au plus haut depuis octobre 2024.

Les prix de l’huile de palme malaisienne à Kuala Lumpur se sont appréciés sur les trois premières échéances ouvertes, portés la hausse des cours des huiles végétales asiatiques concurrentes. Ils affichent +16 ringgits la tonne (RM/t) sur l’échéance février 2026, +13 RM/t sur l’échéance mars 2026 et +12 RM/t sur l’échéance avril 2026 (la plus travaillée des trois termes).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, le pétrole continue de progresser sur le marché mondial entre le 27 et le 28 janvier 2026. Le prix du baril a gagné 0,83 $ à Londres sur l’échéance mars 2026 (Brent) et 0,82 $ à New York sur l’échéance mars 2026 (Nymex WTI). Donald Trump fait pression sur l’Iran pour conclure un accord sur les armes nucléaires, le menaçant d’une intervention états-unienne musclée.

L’euro s’est affaibli face au dollar, passant de 1,2024 $ le 27 janvier à 1,1975 $ le 28 janvier 2026 (-0,40 %) après avoir progressé de 1,85 % en cinq jours, selon le site Forex, ce qui redonne un semblant de compétitivité aux marchandises européennes sur le marché mondial. Comme attendu, la Réserve fédérale des Etats-Unis (FED) a maintenu ses taux directeurs, en raison de la robustesse de l’économie états-unienne dans le contexte actuel. Les opérateurs tablent sur leur reconduction lors des réunions de mars et d’avril, mais sur leur baisse en juin.

Commerce international :

- Brésil, soja, exportations : 3,23 Mt en janvier, contre 3,79 Mt précédemment (source : Anec)

- UE, huiles végétales, importations 2025-2026 : au 23 janvier, inférieures de 12 % à la moyenne sur trois années mobiles et supérieures de 9 % à celles de l'année précédente (source : DG agri UE)

- UE, huiles de palme, importations 2025-2026 : au 23 janvier, inférieures de 16 % à la moyenne sur trois années mobiles et supérieures de 9 % à celles de l'année précédente (source : DG agri UE)

- UE, huile de soja, importations 2025-2026 : au 23 janvier, inférieures de 28 % à la moyenne sur trois années mobiles et supérieures de 63 % à celles de l'année précédente (source : DG agri UE)

- UE, huiles de colza, importations 2025-2026 : au 23 janvier, inférieures de 111% à la moyenne sur trois années mobiles et supérieures de 310 % à celles de l'année précédente (source : DG agri UE)

- UE, huiles de tournesol, importations 2025-2026 : au 23 janvier, inférieures de 20 % à la moyenne sur trois années mobiles et supérieures de 19 % à celles de l'année précédente (source : DG agri UE)

Marchés physiques français du 28 janvier 2026 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2025 | avr.-juin | 635,00-640,00 | N | -7,50 |

| Rendu Saint-Nazaire | oléique Récolte 2025 | avr.-juin | 640,00 | N | -5,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2025 | avr.-juin | 472,00 | A | 5,00 |

| Fob Moselle | Récolte 2025 | avr.-juin | 479,00 | A | 3,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% profat pellets Brésil | janv. | 340,00 | V | 3,00 |

| 48% profat pellets Brésil | févr. | 339,00 | V | 2,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2025 | févr.-mars | 220,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2025 | févr.-mars | 225,00 | N | 0,00 |

Cotations commerciales des produits laitiers du 22 janvier 2026

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2040,00 | T | 40,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1010,00 | T | 0,00 |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 28 janvier 2026

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8351 euro |

| 1 euro | 1,1974 dollar |

Clôture du marché à terme de Chicago du 28 janvier 2026

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 1075,00 | cents/bois. |

| Tourteaux de soja | 297,80 | $/t |

| Huile de soja | 54,31 | cts/livre |

Clôture du marché à terme Euronext du 28 janvier 2026

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Févr. 2026 | 481,00 |

| Mai 2026 | 478,25 |

| Août 2026 | 459,75 |

| Volume | 15119 |

Cotations des marchés internationaux du 28 janvier 2026

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2026 | 63,21 $ |

| Indices des frets maritimes | du 28 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2016 | 17,00 |

| Baltic Panamax Index (BPI) | 1681 | 56,00 |

| Baltic Capesize Index (BCI) | 3209 | -6,00 |

| Baltic Supramax Index (BSI) | 1048 | 9,00 |

| Baltic Handysize Index (BHSI) | 609 | 5,00 |