COTidienne

Marché des oléagineux du 3 mars 2026 - Le prix du colza dépasse la barre symbolique des 500 €/t en FOB Moselle

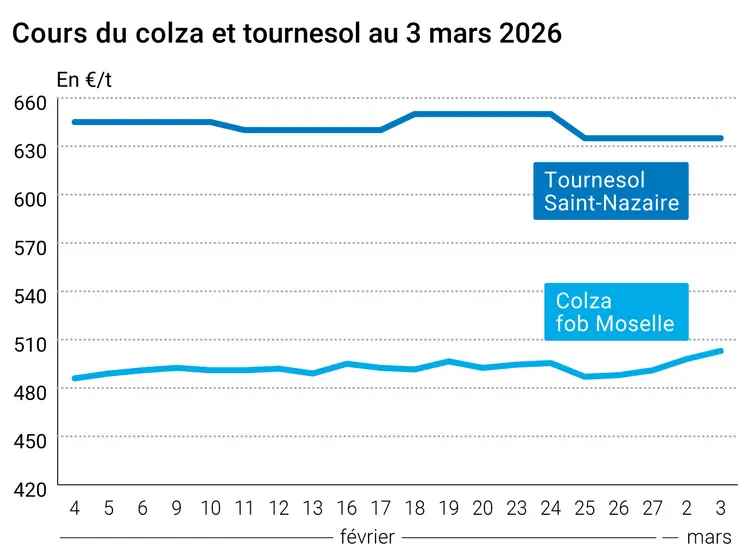

L’évolution des prix du colza et du tournesol français entre le 2 et le 3 mars 2026, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du colza et du tournesol français entre le 2 et le 3 mars 2026, expliquée par La Dépêche-Le Petit Meunier.

Les cours du colza européen sur Euronext ont progressé sur l’ensemble des échéances ouvertes (entre +3,50 €/t et +5 €/t) entre le 2 et le 3 mars 2026, exception faite du terme de novembre 2027 en repli (-1,75 €/t). Ils se sont enrichis dans le sillage du complexe oléagineux mondial, tiré par la flambée du pétrole dans le contexte de guerre au Moyen-Orient, et à la faveur de l’affaiblissement de l’euro face au dollar. Les inondations historiques dans l’ouest de la France, qui s’estompent à la faveur d’un temps plus sec, font craindre localement la perte de parcelles, avec de potentiels ressemis. Le contrat à terme sur le colza européen affiche +5 €/t sur l’échéance mai 2026 (la plus travaillée), +4,25 €/t sur l’échéance août 2026, +4,25 €/t sur l’échéance novembre 2026 et +3,75 €/t sur l’échéance février 2027. La différence de prix entre le contrat échéance mai (la plus traitée, récolte 2025) et celle d’août (la deuxième plus traitée, récolte 2026) repasse au-dessus des 15 €/t en clôture, pour s’afficher à -18 €/t. A noter que les cotations de l'huile de colza et de l'huile de tournesol en Europe progressent à l’image des autres huiles végétales mondiales, portées par le net raffermissement du pétrole.

Sur le marché physique français, le prix du colza en FOB Moselle, sa place de référence, a grimpé de 5 €/t sur la période avril-juin, à 503 €/t. La cotation du tournesol oléique en Rendu Saint-Nazaire, sa place de référence, n’a pas évolué sur la période avril-juin, dans le même temps. Selon Terres Inovia, « à la faveur des récents jours exceptionnellement chauds et ensoleillés, les méligèthes ont parfois fait une apparition soudaine dans les colzas. L’annonce de conditions météo a priori favorables (voire très favorables) aux arrivées d’insectes - méligèthes et charançons - incite à la prudence et au suivi régulier pour les 15 prochains jours, au moins. Les parcelles fragilisées (larves d’altises, sols humides en février, faibles biomasses...) sont les plus à risque. » Par ailleurs, en Normandie et dans l’Ouest Ile-de-France, « les biomasses fraîches atteignaient 1,25 kg/m² en février 2026, contre 1,5 à 1,6 kg/m² en novembre 2025. Une moyenne qui masque de fortes variabilités dans un contexte, actuellement poussant, mais qui ne doit pas masquer certaines difficultés (sols humides, larves d’altises, arrivées récentes de vagues d’insectes). »

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les cours du soja états-unien sur le CBOT ont évolué irrégulièrement sur l’ensemble des échéances ouvertes (entre -2 cts$/boisseau et +6,50 cts$/boisseau) entre le 2 et le 3 mars 2026, à la hausse sur les huit premiers termes puis à la baisse sur les suivants. Ils enregistrent +5,75 cts$/boisseau sur l’échéance mars 2026, +6,50 cts$/boisseau sur l’échéance mai 2026 (la plus travaillée), +6,25 cts$/boisseau sur l’échéance juillet 2026 et +5,75 cts$/boisseau sur l’échéance août 2026. Ils renchérissent dans le sillage du pétrole, qui continue de flamber en raison de la situation explosive au Moyen-Orient. Les opérateurs sont toujours dans l’attente de nouveaux achats chinois, pénalisés par les tensions diplomatiques entre la Chine et les Etats-Unis sur le dossier iranien.

Les cours du tourteau de soja à Chicago ont évolué irrégulièrement sur l’ensemble des échéances ouvertes (entre -1,20 cts$/boisseau et +2,20 cts$/boisseau) entre le 2 et le 3 mars 2026, à la hausse sur les six premiers termes puis à la baisse sur les suivants. Les cotations de l’huile de soja états-unienne ont évolué irrégulièrement sur l’ensemble des échéances ouvertes (entre -0,23 cts$/boisseau et +0,12 cts$/boisseau) entre le 2 et le 3 mars 2026, à la hausse sur les cinq premiers termes puis à la baisse sur les suivants.

Les cours du canola canadien à Winnipeg ont grimpé sur l’ensemble des échéances ouvertes entre le 2 et le 3 mars 2026, en raison d’achats techniques et de la baisse de la devise locale face au dollar états-unien. Ils affichent +7,70 dollars canadiens par tonne (CAN/t) sur l’échéance mars 2026, +8,20 CAN/t sur l’échéance mai 2026 (la plus travaillée), +8,10 CAN/t sur l’échéance juillet 2026 et +5,70 CAN/t sur l’échéance novembre 2026. Le canola canadien bénéficie de la réduction des tarifs antidumping de la Chine qui a été abaissé de 75,8 % à 5,95 %. Les opérateurs sont dans l’attente de la publication jeudi du rapport de StatCan. Les opérateurs s’attendent à une hausse de la sole de canola en 2026-2027, d’une campagne sur l’autre.

Les prix de l’huile de palme malaisienne à Kuala Lumpur ont gagné du terrain sur les trois premières échéances ouvertes entre le 2 et le 3 mars 2026, et ce, pour une troisième séance consécutive, dans le sillage de l’huile de soja états-unienne et des huiles végétales sur le marché chinois de Dalian. Atteignant des plus hauts depuis un mois, ils affichent +22 ringgits la tonne (RM/t) sur l’échéance mars 2026, +32 RM/t sur l’échéance avril 2026 et +39 RM/t sur l’échéance avril 2026 (la plus travaillée des trois termes). Les importations d’huile de palme par l’Inde ont progressé de 10 % en février, d’un mois sur l’autre, au détriment de l’huile de tournesol. Les opérateurs sont dans l’attente de la publication la semaine prochaine du rapport du MPOB : ils anticipent une baisse de la production, des exportations et des stocks d’huile de palme malaisienne. Les exportations de produits à base d’huile de palme malaisiennes en février ont diminué entre 21,5 % et 25,5 %, selon les données de l’expert en charge Intertek Testing Services et de la société indépendante d’inspection AmSpec Agri Malaysia.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, les cours du pétrole ont nettement progressé sur le marché mondial entre le 2 et le 3 mars 2026, affichant +3,66 $ le baril à Londres (Brent) sur l’échéance mai 2026, à 81,40 $ le baril, et +3,33 $ le baril à New York (Nymex WTI) sur l’échéance avril 2026, à 74,56 $ le baril. Le conflit en Iran, qui menace des infrastructures énergétiques de la région, a également conduit à la fermeture du détroit d’Ormuz, par lequel transitent 20 % du pétrole mondial.

L’euro s’est de nouveau affaibli face au dollar, passant de 1,1696 $ le 2 mars 2026 à 1,1614 $ le 3 mars 2026 (-0,69 %), selon le site Forex, ce qui favorise les exportations de marchandises européennes sur le marché mondial. L’euro affiche -1,70 % sur un mois mais -1,12 % depuis le 1er janvier 2026. En cette période de guerre au Moyen-Orient, le dollar devient une valeur refuge.

Fondamentaux :

- Brésil, soja, récolte : réalisée à 41,7 % au 28 février, contre 48,4 % l’an passé et 38,4 % en moyenne quinquennale (source : Conab)

- Brésil, soja, production : estimée à 177,8 Mt, contre 181,6 Mt précédemment (source : StoneX)

- Brésil, soja, production : estimée à 178 Mt, contre 181 Mt précédemment (source : AgRural)

- Australie, canola, production : 7,68 Mt estimées au 2 mars, contre 7,233 Mt en décembre, 6,396 Mt en 2024 et 6,493 Mt en moyenne quinquennale (source : Abares)

- Etats-Unis, soja, trituration : 227,9 millions de boisseaux (Mbu) en janvier 2026 (au-dessus des attentes des opérateurs, à 226,3 Mbu), contre 229,9 Mbu en décembre 2025 et 212,6 Mbu en janvier 2025 (source : USDA)

Commerce international :

- Brésil, soja, exportations : estimées à 112 Mt en 2025-2026, contre 108 Mt en 2024-2025 (source : StoneX)

Importations européennes pour la semaine 35 terminée le 1er mars 2026 :

| en tonnes | Cumulé 2025/26 | S35 2025/26 | Cumulé 2024/25 | S35 2024/25 |

| Colza (import) | 2 874 397 | 59 952 | 4 586 093 | 259 461 |

Marchés physiques français du 3 mars 2026 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2025 | avr.-juin | 630,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2025 | avr.-juin | 635,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2025 | avr.-juin | 494,00 | N | 5,00 |

| Fob Moselle | Récolte 2025 | avr.-juin | 503,00 | N | 5,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% profat pellets Brésil | mars | 380,00 | V | 4,00 |

| 48% profat pellets Brésil | avr. | 378,00 | V | 6,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2025 | mars | 215,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2025 | mars | 220,00 | N | 0,00 |

Cotations commerciales des produits laitiers du 26 février 2026

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1070,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 3 mars 2026

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8616 euro |

| 1 euro | 1,1606 dollar |

Clôture du marché à terme de Chicago du 3 mars 2026

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 1155,75 | cents/bois. |

| Tourteaux de soja | 310,50 | $/t |

| Huile de soja | 62,27 | cts/livre |

Clôture du marché à terme Euronext du 3 mars 2026

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2026 | 499,00 |

| Août 2026 | 481,00 |

| Nov. 2026 | 483,00 |

| Volume | 23749 |

Cotations des marchés internationaux du 3 mars 2026

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2026 | 74,56 $ |

| Indices des frets maritimes | du 3 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2242 | 55,00 |

| Baltic Panamax Index (BPI) | 2002 | 23,00 |

| Baltic Capesize Index (BCI) | 3245 | 112,00 |

| Baltic Supramax Index (BSI) | 1383 | 22,00 |

| Baltic Handysize Index (BHSI) | 799 | 14,00 |