Les cours du blé ont cédé 50 centimes d'euro la tonne sur l'échéance décembre d'Euronext entre le 4 et le 5 novembre, mais ont progressé d'environ 1€/t sur les échéances suivantes. Ceux du maïs se sont mieux appréciés, gagnant autour de 3 €/t sur les échéances de la récolte 2025. La baisse de la paire euro-dollar, causée par la fermeté du dollar après les accords commerciaux sino-états-uniens, améliore la compétitivité des origines européennes sur les marchés mondiaux. En maïs, signalons la clôture de l'échéance novembre d'Euronext. La hausse plus prononcée s'explique par le retard important des flux ukrainiens, couplé à une demande intracommunautaire dynamique. Le marché est donc ferme sur le Rhin.

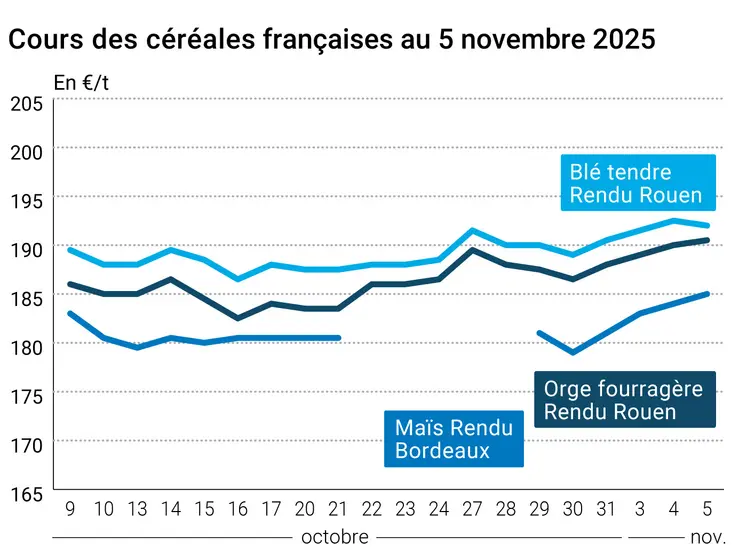

Sur les marchés physiques français, les cours du blé se sont appréciés dans l’Est de la France mais ont cédé 0,5 €/t sur les places portuaires. Ceux de l’orge fourragère ont gagné 0,5 €/t grâce à la bonne tenue de la prime. Les cotations du maïs ont progressé dans le sillage du marché à terme.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

La concurrence de l'origine mer Noire reste soutenue. En témoigne la proposition par le gouvernement russe d'un quota d'exportations de céréales de 20 Mt sur la période février-juin, contre 10,6 Mt en 2024, rapporte le syndicat russe des grains (RGU). Le cabinet d'analyse SovEcon a d'ailleurs relevé sa prévision d'exportations russes en blé de 400 000 t à 43,8 Mt, de même que pour l'orge à 3,5 Mt, à la faveur d'une meilleure production. Du côté du maïs ukrainien, le ministre de l'Économie et de l'Agriculture s'attend à une moisson en hausse par rapport à l'an passé, à 30 Mt. En revanche, concernant la récolte 2026, les surfaces de céréales sont évaluées en dessous de celles semées l'an passé à date. Les récentes pluies favorisent cependant le tallage et la levée des semis. L'agence APK-Inform rapporte la hausse des prix du blé fourrager en rendu portuaire, dans le sillage de ceux du maïs et de l'orge fourragère. Le ministre de l'Agriculture kazakh s'attend quant à lui à des exportations de grains équivalentes à celles de l'an passé, qui s'affichaient déjà à un niveau élevé. La subvention du fret a d'ailleurs été maintenue jusqu'au 1er septembre 2026.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Aux États-Unis, les cours du blé et du maïs se sont appréciés sur le CBOT, soutenus par ceux du soja et le nouvel accord commercial entre la Chine et les États-Unis. Le gouvernement chinois a annoncé la suspension de ses mesures douanières contre certaines importations agricoles en provenance des États-Unis. L’intérêt acheteur chinois est d’ailleurs toujours présent pour le blé états-unien. Les prix du maïs ont progressé sur le marché à terme. Une hausse de la production moyenne journalière d’éthanol a soutenu les prix. Les rendements en maïs devraient finalement s’avérer meilleurs qu’attendu dernièrement, avec une nouvelle révision en hausse annoncée par S&P Global, supérieure à celle de StoneX. L’USDA devrait publier ses estimations de rendement et de production en céréales ce vendredi, malgré le shutdown.

Fondamentaux :

- Russie, orge, production : attendue à 19,1 Mt (source : SovEcon)

- Ukraine, maïs, production : 30 Mt en 2025 contre 27 Mt en 2024 (source : ministre de l’Économie et de l’Agriculture)

- Ukraine, blé, semis : 4,304 millions d’hectares au 3/11/2025 soit 90,2 % de la surface prévue, contre 4,77 Mha l’an passé à date (source : ministère de l’Agriculture)

- Ukraine, orge, semis : 478 700 ha au 3/11/2025 soit 80,8 % de la surface prévue, contre 592 300 ha l’an passé à date (source : ministère de l’Agriculture)

- Ukraine, seigle, semis : 65 900 ha au 3/11/2025 soit 99,7 % de la surface prévue contre 66 100 ha l’an passé à date (source : ministère de l’Agriculture)

- États-Unis, éthanol, production : 1,123 millions de barils par jour la semaine passée soit 32 000 barils par jour de plus que la semaine précédente (source : Administration pour l’information sur l’énergie)

- États-Unis, éthanol, stocks : 22,655 millions de barils soit 288 000 barils de plus que la semaine précédente (source : Administration pour l’information sur l’énergie)

- États-Unis, maïs, rendement : 185,5 boisseaux par hectare (source : S&P Global)

- États-Unis, maïs, production : 16,803 milliards de boisseaux (source : S&P Global)

Commerce international :

- Russie, céréales, quota d’exportation : 20 Mt sur février-juin 2026 contre 10,6 Mt sur février-juin 2025 (source : Syndicat russe des grains)

- Russie, blé, exportations : 43,8 Mt sur 2025-2026 contre 43,4 Mt pour la précédente prévision (source : SovEcon)

- Russie, orge, exportations : 3,5 Mt sur 2025-2026 contre 3,4 Mt pour la précédente prévision (source : SovEcon)

- Ukraine, blé fourrager, prix à l’exportation : 205 – 215 $/t rendu portuaire Grand Odessa (source : APK-Inform)

- Kazakhstan, grains, exportations : 13,4 Mt en 2025-2026, au même niveau que 2024-2025 (source : ministre de l’Agriculture)

Marchés physiques français du 5 novembre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | nov.-déc. | 192,00 | T | -0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | nov.-déc. | 192,50 | T | -0,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | nov.-déc. | 192,00 | T | -0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | nov.-déc. | 186,50-187,50 | V | 0,00 |

| Fob Moselle | meunier Récolte 2025 | nov.-déc. | 185,50 | N | 1,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | nov. | 201,72 | | 0,60 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | nov. | 201,72 | | 0,60 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | janv.-mars | 183,50 | N | 1,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | nov.-déc. | 183,50 | N | -0,50 |

| Départ Sud-Est | meunier Récolte 2025 | nov.-déc. | 195,00 | N | 3,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | nov.-déc. | 252,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | nov.-déc. | 245,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | nov.-déc. | 250,00 | T | 5,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | nov.-déc. | 185,00 | N | 4,00 |

| Rendu La Pallice | Récolte 2025 | nov.-déc. | 185,00 | N | 4,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | nov.-déc. | 188,00 | T | 3,00 |

| Fob Bordeaux | Récolte 2025 | nov.-déc. | 189,00 | N | 4,00 |

| Fob Rhin | Récolte 2025 | nov.-déc. | 193,00 | N | 2,00 |

| | Récolte 2025 | janv.-juin | 190,00 | N | -1,00 |

| Départ Sud-Est | Récolte 2025 | nov.-juin | 197,00 | N | 2,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | nov.-déc. | 190,50 | T | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | nov.-déc. | 184,50 | T | 0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | nov.-déc. | 177,50 | N | 3,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | nov.-déc. | 178,50 | T | 3,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | nov.-déc. | 190,00 | N | 5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 185,00-187,00 | A/V | 3,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 190,00 | T | -4,00 |

Cotations des issues de meunerie du 4 novembre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 129,00-131,00 | T | 5,00 |

| | pellets | dispo. | 134,00-136,00 | T | 5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 154,00-156,00 | T | 5,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | 5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 10,00 |

Cotations commerciales des produits laitiers du 30 octobre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2070,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 950,00 | N | 0,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 5 novembre 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8702 euro |

| 1 euro | 1,1492 dollar |

Clôture du marché à terme de Chicago du 5 novembre 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 554,75 | cents/bois. |

| Maïs | 435,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 5 novembre 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Déc. 2025 | 194,25 |

| Mars 2026 | 199,75 |

| Mai 2026 | 203,75 |

| Volume | 112646 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Nov. 2025 | 189,00 |

| Mars 2026 | 192,50 |

| Juin 2026 | 196,00 |

| Volume | 5951 |

Cotations des marchés internationaux du 5 novembre 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Déc. 2025 | 59,60 $ |

| Indices des frets maritimes | du 5 novembre | Variation |

|---|

| Baltic Dry Index (BDI) | 2003 | 45,00 |

| Baltic Panamax Index (BPI) | 1793 | 5,00 |

| Baltic Capesize Index (BCI) | 3084 | 137,00 |

| Baltic Supramax Index (BSI) | 1307 | -4,00 |

| Baltic Handysize Index (BHSI) | 820 | -11,00 |