COTidienne

Marché des céréales du 30 octobre 2025 - Les cours du blé et du maïs se replient ou poursuivent leur recul sur les marchés mondiaux

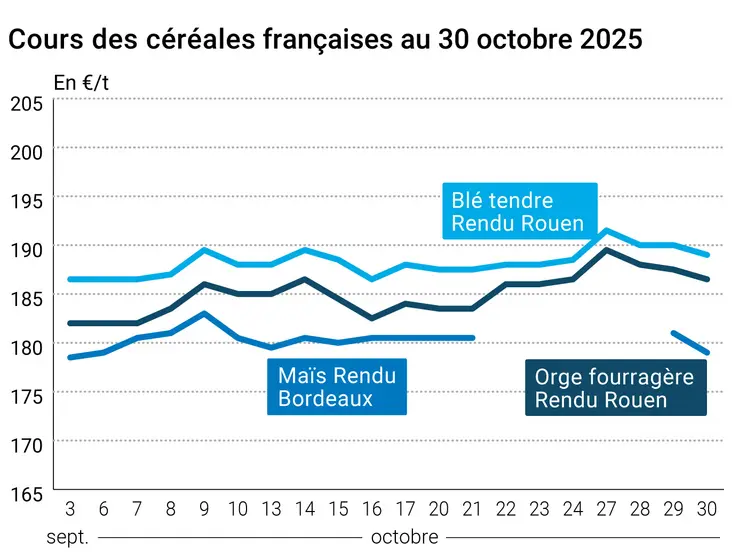

L’évolution des prix du blé, de l’orge et du maïs français entre le 29 et le 30 octobre 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 29 et le 30 octobre 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours de principaux contrats sur le blé et sur le maïs ont retrouvé le chemin de la baisse sur le CBOT ce jeudi 30 octobre 2025, de façon assez marquée sur les échéances les plus rapprochées pour le blé. Les cours du blé sur Euronext ont enchaîné une troisième petite baisse consécutive alors que ceux du maïs connaissaient leur deuxième séance de baisse consécutive, un peu plus forte que pour le blé. Les prix sur les marchés physiques hexagonaux ont suivi cette tendance avec de faibles reculs en blé tendre, en maïs et en orge fourragère. Les prix du blé dur sont demeurés stables.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

L’effet haussier des négociations commerciales entre la Chine et les Etats-Unis, conclues ce jeudi par un cadre d’accord entre les deux pays (surtout mis en avant par les Etats-Unis) et incluant le soja, s’est évaporé hier. L’accord pourrait être signé la semaine prochaine. Les fondamentaux ont donc repris le dessus lors d’une séance, outre-Atlantique, marquée par des prises de profits et des ventes techniques. La remontée du dollar a aussi été pris en compte par les opérateurs. De fait, les prix affichés sur le CBOT sont désormais supérieurs à ceux en cours en Russie et en Argentine. Les promesses autour d’une offre mondiale importante pèse négativement sur les prix et les récentes pluies apparues dans plusieurs parties du monde sont jugées favorables aux cultures. On note que l’indicateur de sécheresse aux Etats-Unis montre une légère amélioration de l’humidité des sols dans les régions où est semé le blé d’hiver. Seule note positive pour l’offre états-unienne, les signatures d’accords commerciaux engrangés pendant la visite du président états-unien en Asie pourraient pousser les achats de blé origine Etats-Unis pour des pays comme le Japon et certains autres en Asie du Sud-Est, déjà consommateurs par ailleurs de blé états-unien. En Europe, la Commission européenne a publié une mise à jour de ses prévisions de production de céréales pour l’UE (voir ci-dessous). Par ailleurs, la récente dynamique de prix enclenchée par les négociations commerciales Chine/Etats-Unis pénalise la compétitivité à l’exportation de l’origine Europe. Le rythme de semis du blé d’hiver en Ukraine est « légèrement inférieur à celui de l’an passé », a indiqué par ailleurs le ministère de l’Agriculture en Ukraine. En France, le rythme des semis est soutenu en blé tendre, blé dur et orge d’hiver (voir tableau Céré’Obs ci-dessous).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté maïs, les prises de profit et les ventes techniques ont dominé la séance sur le CBOT. Là aussi, l’effet d’aubaine généré par les négociations commerciales entre la Chine et les Etats-Unis s’est estompé avec comme conséquence de placer les prix origine Etats-Unis légèrement au-dessus des pays concurrents exportateurs. C’est donc la demande intérieure, notamment pour la filière éthanol, qui assure la continuité des débouchés pour la graine jaune (mais dans ce secteur, les opérateurs surveillent de très près l’évolution de la politique sur les biocarburants dans leur pays). Par ailleurs, les conditions de culture apparaissent comme toujours favorables en Amérique du Sud (petite alerte sur la sécheresse dans certaines parties du Brésil) et les dernières moissons se poursuivent normalement aux Etats-Unis. L’accord sur un cadre commercial entre la Chine et les Etats-Unis, qui devrait être signé la semaine prochaine, pourrait favoriser l'origine états-unienne. En Ukraine, les récentes pluies et le manque de chaleur perturbent la récolte du maïs, provoquant une hausse des prix locaux. L’activité exportatrice est toujours très dynamique sur l’origine Brésil. En France, les récoltes se poursuivent activement, plutôt en avance par rapport à l’an passé (voir tableau Céré’Obs ci-dessous).

Fondamentaux :

- Ukraine, blé, production : vue à 22,8 Mt cette année, soit 500 000 t de plus que l’an passé (source : ministère de l’Agriculture d’Ukraine)

- UE, blé tendre, production : vue à 133,4 Mt en octobre contre 132,6 Mt en septembre (source : Commission européenne)

- UE, maïs, production : vue à 56,8 Mt en octobre, stable par rapport à l’estimation de septembre (source : Commission européenne)

- UE, orge, production : vue à 55,9 Mt en octobre contre 55,7 Mt en septembre (source : Commission européenne)

- République tchèque, moisson, céréales : 7,66 Mt en 2025, en hausse de 9,8 % par rapport à l’an passé (bonnes conditions météorologiques et rendements en hausse) ; blé à 5,19 Mt contre 4,63 Mt, orge à 1,85 Mt contre 1,67 Mt, seigle à 115 000 t contre 106 000 t et avoine à 282 000 t contre 201 000 t (source : Office des statistiques de la République tchèque).

Commerce international :

- Ukraine, maïs, exportations : vues à 1,57 Mt en octobre, soit -65 % par rapport à octobre 2024 (source : ministère de l’Agriculture d’Ukraine)

- Ukraine, blé, exportations : vues à 6,15 Mt en octobre, soit -20 % par rapport à octobre 2024 (source : ministère de l’Agriculture d’Ukraine)

- Jordanie, orge fourragère, appel d’offres : nouvel appel d’offres de 120 000 t avec clôture de l’offre le 5 novembre et des chargements compris entre 50 000 et 60 000 t pour livraison sur les périodes 1er-15 décembre, 16-31 décembre, 1er-15 janvier et 16-31 janvier ; pour mémoire la Jordanie a également un appel d’offres en cours pour 120 000 t de blé meunier avec clôture au 4 novembre (source : agence d’état en Jordanie et traders européens).

Bulletin Céré’Obs de FranceAgriMer :

(semaine 43, du 21 au 27 octobre 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Maïs grain | 59% | 59% | 76% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | 68 % | 57 % | 38 % |

| Orge d'hiver | 80 % | 73% | 58 % |

| Blé dur | 9 % | 3 % | 3 % |

| Récolte | S | S-1 | N-1 |

| Maïs grain | 75% | 56% | 23% |