COTidienne

Marché des céréales du 30 juillet 2025 - Les cours des céréales européennes et du maïs états-unien en hausse, ceux du blé états-unien en baisse

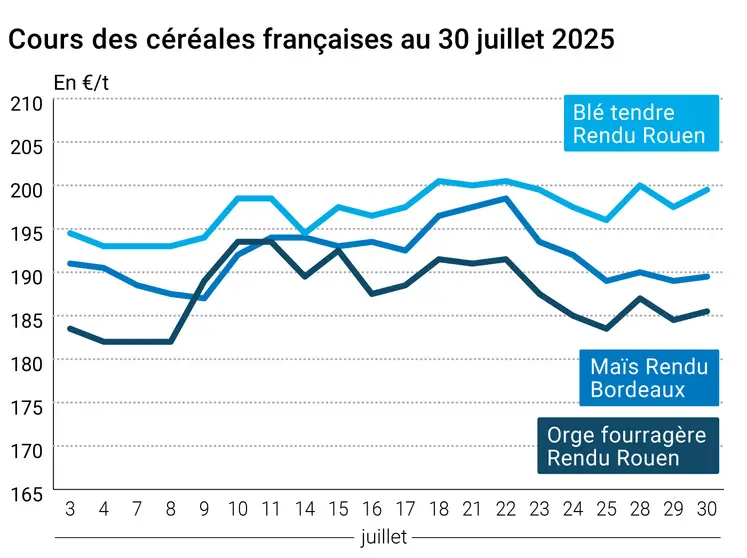

L’évolution des prix du blé, de l’orge et du maïs français entre le 29 et le 30 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 29 et le 30 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

Sur Euronext, les cours du blé (proches des 200 €/t sur septembre, échéance la plus travaillée et au-dessus des 205 €/t sur décembre) et du maïs (supérieurs à 195 €/t sur l’échéance la plus dynamique de novembre) ont enregistré quelques gains ce mercredi 30 juillet 2025, sur toutes les échéances, tout comme ceux du maïs coté sur le CBOT (au-dessus des 410 cts$/boisseau sur le terme de décembre, le plus travaillé). En revanche, les cours du blé coté à Chicago ont cédé du terrain avec des baisses supérieures à 4,5 cts$/boisseau sur l’ensemble des échéances (- 6 cts$/boisseau sur l’échéance la plus travaillée de septembre, proche des 520 cts$/boisseau).

Sur les marchés physiques hexagonaux, les prix du blé tendre, de l'orge fourragère en sympathie et du maïs ont progressé d'un jour sur l'autre, à l'image des contrats blé et maïs d'Euronext. Ceux du blé dur ont nettement reculé dans le même temps.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En blé, la séance outre-Atlantique a tourné autour des plus bas atteints depuis quelques jours, les opérateurs se concentrant sur les fondamentaux mis à jour par l’USDA lundi (moisson pour les blés d’hiver et conditions de culture pour les blés de printemps). Autres facteurs pris en compte ce mercredi, des exportations russes revues à la hausse au fur et à mesure de l’avancée de la moisson et un démarrage très décevant de la campagne commerciale de l’UE. Un accord signé tout récemment fait état d’un engagement du Bangladesh à acheter 700 000 t de blé origine Etats-Unis sur les cinq ans à venir, dans le cadre des négociations sur les droits de douane entre les deux pays.

Pour l’heure, les prix des blés russes destinés à l’exportation sont jugés élevés par les opérateurs des marchés alors que ces derniers surveillent également les précipitations en Allemagne et en Pologne, parfois potentiellement problématiques pour la qualité et les volumes de leurs productions. Dans son rapport hebdomadaire de positions des traders, au vendredi 25 juillet, Euronext annonce que les opérateurs dits financiers ont augmenté leur position nette courte sur le blé (d'environ 18 800 lots) pour atteindre environ -267 700 lots.

Côté maïs, le marché états-unien semble survendu, les opérateurs attendant de voir si les excellentes conditions de culture du moment se transformeront en excellente récolte, certains spécialistes pointant le fait que ce n’est pas toujours le cas au regard de l’historique des moissons. La demande mondiale est forte mais la concurrence l’est également entre les origines Etats-Unis, Argentine et Brésil. Les conditions météorologiques sont également favorables à la production sur le Midwest.

Le maïs coté sur Euronext évoluait en sympathie avec celui coté sur le CBOT. Dans son rapport hebdomadaire de positions des traders, au 25 juillet, Euronext précise que les opérateurs financiers ont diminué leur position nette courte sur le maïs (d'environ 500 lots) pour atteindre environ -8 200 lots. Au 25 juillet 2025, la production hebdomadaire d’éthanol états-unien a augmenté à 1,096 million de barils par jour (+18 000 barils par jour comparé à la semaine précédente) et les stocks cumulés ont augmenté à 24,716 millions de barils (+ 272 000 barils versus la semaine précédente).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Les Etats-Unis ont annoncé des taxes douanières de 25 % sur les produits importés d’Inde, à partir du 1er août, plus des pénalités sur certains produits particuliers au motif que cette dernière entretient des relations commerciales importantes avec la Russie et qu’elle fait partie des pays du bloc Brics+. A titre d’exemple, en 2023, les importations globales des Etats-Unis en provenance d’Inde représentaient 2,9 % des importations totales des Etats-Unis alors que les produits agricoles importés d’Inde ne représentaient que 2,4 % du total des importations agricoles états-uniennes.

Par ailleurs, la Réserve fédérale des Etats-Unis (FED) a décidé, ce 30 juillet, de laisser ses taux directeurs inchangés, à 4,25 %-4,50 %. La paire euro-dollar s’est établie à 1,1408 $ ce mercredi contre 1,1548 $ la veille et le baril de pétrole Brent a perdu un peu de terrain, à 73,47 $ (après une hausse sur cinq séances).

Fondamentaux :

- Australie, blé, production : la moisson pourrait atteindre 33 Mt selon un trader privé alors que l’Abares prévoit 30,6 Mt (source : Cargill).

Commerce international :

- Corée du Sud, maïs, achat : trois bateaux réservés mercredi, départ Pacific North West (Etats-Unis) pour livraison en novembre. L’origine états-unienne était la moins chère : aux alentours de 232 $/t CFR versus 239 $/t et plus pour l’origine Brésil (source : Nofi)

- Jordanie, blé meunier, appel d’offres : 120 000 t maximum, par lots de 50 000 à 60 000 t, toute origine jusqu’au 5 août ; livraison 16-30/09, 01-15/10 et 16-31/10, 01-15/11 (source : Prospex Agro)

- Taïwan, maïs, appel d’offres : 65 000 t origine Etats-Unis et Brésil, livraison 26/09-15/10 pour les origines Etats-Unis et Brésil, 11-30/10 (source : Prospex Agro)

- Ukraine, maïs, exportations : 613 000 t depuis le début de la campagne 2025/2026 (1er juillet), soit – 59 % par rapport à l’an passé à la même date (source : ministère de l’Agriculture)

- Sénégal, blé, importations : bilan 2024 : 904 947 t sur l’année, soit 301,3 M$ (-8,4 % par rapport à 2023), en légère hausse en volume (+0,8 %) comparé à 2023 ; la baisse en valeur s’explique par la baisse des cours du blé sur les marchés internationaux (source : Agence nationale de la statistique et de la démographie du Sénégal)

- Russie, blé, exportations : vues à 43,3 Mt pour la nouvelle campagne contre 38,3 Mt précédemment (source : Sovecon).

Marchés physiques français du 30 juillet 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | août-sept. | 199,50 | N | |

| Rendu La Pallice | 76/220/11 Récolte 2025 | août-sept. | 198,50 | T | 2,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | août-sept. | 199,50 | N | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | août-sept. | 189,50 | V | 0,50 |

| Fob Moselle | meunier Récolte 2025 | août-sept. | 186,50 | N | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | août | 202,05 | ||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | août | 203,25 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | août-sept. | inc. | ||

| BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 191,50 | N | -2,50 | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 192,50 | N | |

| Départ Sud-Est | meunier Récolte 2025 | août-sept. | 200,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | août-sept. | 270,00 | N | -7,50 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | août-sept. | 270,00 | N | -5,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | août-sept. | 270,00 | T | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 189,50 | N | 0,50 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 191,50 | N | |

| Rendu Pontivy/Guingamp | Récolte 2024 | août-sept. | 210,00-212,00 | T | 10,00 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 193,50 | N | |

| Fob Rhin | Récolte 2024 | août-sept. | 196,00 | N | |

| Récolte 2025 | janv.-juin | 201,00 | N | 0,50 | |

| Départ Sud-Est | Récolte 2024 | août-sept. | 205,00 | T |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | août-sept. | 185,50 | N | |

| Rendu Pontivy/Guingamp | Récolte 2025 | août-sept. | 184,50 | T | 1,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | août-sept. | 173,50 | N | |

| Départ Eure/Eure-et-Loir | Récolte 2025 | août-sept. | 172,50 | N | |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | août-sept. | 185,00-187,00 | T |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 197,00 | T | -3,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 215,00 | T | -1,00 |

Cotations des issues de meunerie du 29 juillet 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | 5,00 | |

| pellets | dispo. | 134,00-136,00 | T | 5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | 5,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T | -5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 24 juillet 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2350,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 785,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 30 juillet 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8675 euro |

| 1 euro | 1,1527 dollar |

Clôture du marché à terme de Chicago du 30 juillet 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 523,75 | cents/bois. |

| Maïs | 391,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 30 juillet 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 198,25 |

| Déc. 2025 | 205,25 |

| Mars 2026 | 213,00 |

| Volume | 98992 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 195,50 |

| Nov. 2025 | 195,25 |

| Mars 2026 | 201,00 |

| Volume | 2214 |

Cotations des marchés internationaux du 30 juillet 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Sept. 2025 | 70,00 $ |

| Indices des frets maritimes | du 30 juillet | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1995 | -114,00 |

| Baltic Panamax Index (BPI) | 1689 | -52,00 |

| Baltic Capesize Index (BCI) | 3186 | -290,00 |

| Baltic Supramax Index (BSI) | 1271 | -10,00 |

| Baltic Handysize Index (BHSI) | 679 | 2,00 |