COTidienne

Marché des céréales du 3 mars 2026 - Les cours du blé en baisse sur le CBOT mais en hausse sur Euronext

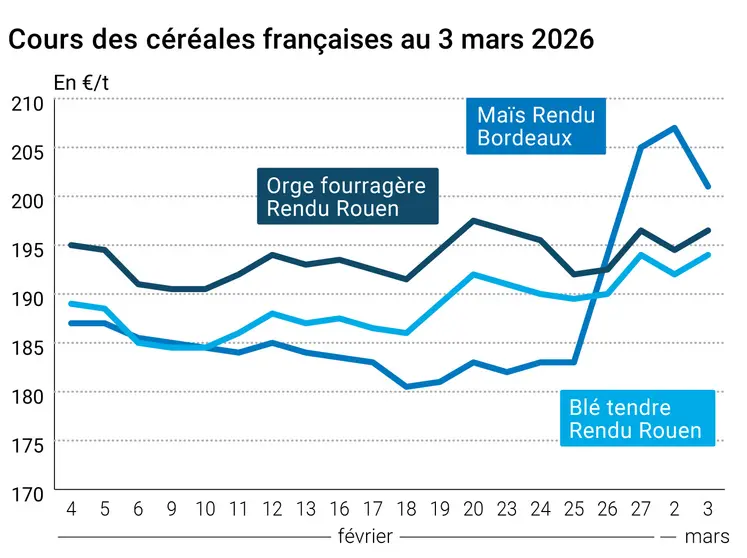

L’évolution des prix du blé, de l’orge et du maïs français entre le 2 et le 3 mars 2026, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 2 et le 3 mars 2026, expliquée par La Dépêche-Le Petit Meunier.

Les cours des différents contrats à terme sur le blé ont reculé sur le CBOT ce mardi 3 mars 2026, sur toutes les échéances allant jusqu’à celle de mars 2027. L’échéance la plus active de mai a cédé 3,25 cts$/boisseau à 574 cts$/boisseau. Celle de juillet 2 cts$/boisseau à 583,50 cts$/boisseau. Les cours du maïs ont progressé, notamment sur l’échéance la plus traitée de mai à 446,5 cts$/boisseau (+ 0,75 cts$/boisseau).

Sur Euronext, l’échéance en blé de mai (la plus active) a gagné 2 €/t à 203,25 €/t. alors que celle de septembre a progressé de 2,75 €/ à 208,50 €/t. Toutes les échéances ont évolué en territoire positif (sauf celle de décembre 2027). Le maïs a également progressé, à 201,25 €/t (+2,50 €/t) sur le terme le plus traité de juin. La hausse était valable pour toutes les échéances en maïs.

Les prix sur les marchés physiques hexagonaux ont progressé en blé tendre et en orge fourragère. Ils sont demeurés stables en blé dur. Ceux du maïs ont baissé.

En blé, la séance a été un peu moins mouvementée outre-Atlantique avec des clôtures un peu en ordre dispersé sur les principales places états-uniennes (Chicago en baisse mais Kansas City et Minneapolis en hausse). Les fondamentaux ont repris leurs droits avec des opérateurs qui regardent attentivement le ciel qui devrait apporter des pluies dans les semaines à venir afin de redonner un peu d’humidité aux sols du Midwest et des Plaines qui en ont grand besoin. Les acteurs états-uniens, tout comme les Européens, surveillent aussi les évolutions de la météorologie à l’approche de la période de fin de dormance des végétaux en Europe, en Russie et en Ukraine. Selon certains spécialistes, le conflit déclenché en Iran et touchant donc la grande zone commerciale maritime du golfe persique aurait aussi des conséquences négatives sur les expéditions en provenance de la mer Noire. Deux entreprises d’exportations russes ont indiqué à Reuters que la Russie cessait de façon provisoire ses expéditions de grains vers l’Iran, via la mer Noire et la mer Caspienne, en raison des frappes d'Israël et des Etats-Unis sur l’Iran, cette dernière est le troisième acheteur en volume de grains origine Russie. Les mêmes sources rapportent que l’Iran aurait déjà acheté 95 % du programme d’achats de blé en cours entre les deux pays pour cette campagne.

En Europe, la séance a été aussi plus calme avec un contrat blé qui sur mai, le plus traité, qui a évolué entre 201,50 €/t et 205 €/t avant de clôturer à 203,25 €/t en hausse de 2 €/t par rapport à la veille. L’abondance des volumes disponibles à l’exportation en origine Europe et mer Noire freine une éventuelle dynamique de hausse. La Commission européenne a publié mardi des exportations de blé tendre pour l’Union européenne supérieures de quasiment 1,5 Mt à celles de l’an passé à la même époque. Des pluies tardives mais abondantes sont tombées sur le Maghreb en général et sur le Maroc en particulier. Des images satellitaires montrent un développement important et rapide des cultures dans ce pays. Mais ces pluies se sont transformées en inondation, le gouvernement marocain devant débloquer 33 M$ pour venir en aide aux exploitants agricoles touchés. Alors que le gouvernement avait tablé sur un net rebond des récoltes (plus de 8 Mt au terme de la campagne 2025-2026), l’ampleur des inondations dans les bassins du Gharb et du Loukkos (zones parmi les plus productifs du pays), « vient toutefois introduire une incertitude majeure », selon l’Agence Ecofin.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Côté maïs, là aussi les fondamentaux sont de retour, entre un œil sur la météorologie aux Etats-Unis et en Amérique du Sud et un autre sur les coûts des intrants pour les semis états-uniens. Les observateurs surveillent aussi un possible retard du début de la moisson en Argentine, en raison, une fois n’est pas coutume, de l’arrivée de pluies. On rapporte une possible interruption des échanges commerciaux en maïs avec l’Espagne, un pays qui devenait progressivement une destination émergente pour les maïs origine Etats-Unis, à suivre. Les exportations origine Etats-Unis apparaissent toujours comme très dynamiques. La fermeté des cours du pétrole vient en soutien des cours de al graine jaune, aux Etats-Unis comme en Europe d’ailleurs.

Sur Euronext, le contrat maïs sur mars a évolué entre 210,50 (également son niveau de clôture, en baisse de 6,25 €/t par rapport à la veille) et 220 €/t alors que le terme de juin, le plus traité, a évolué dans la fourchette 199 €/t - 203,25 €/t. A plus de 200 €/t sur les trois échéances les plus rapprochées, le maïs européen se retrouve à son plus haut niveau de cours depuis plus de six mois.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, la paire euro-dollar s’est affichée à 1,1613 $ mardi contre 1,1689 $ la veille et 1,1598 $ ce matin. Le baril de pétrole Brent a clôturé au-dessus des 82 $ le baril (avec un plus haut en séance au-dessus des 85 $ le baril) versus 77,90 $ le baril la veille (+13 % en trois séances) alors que le WTI a terminé à 74,95 $ le baril (78,01 $ le baril en séance) contre 71,08 $ le baril la veille (+14 % en trois séances). Le gaz européen s'est, lui, brièvement affiché à plus de 65 euros le mégawattheure, un niveau plus vu depuis janvier 2023 selon l’AFP. La compagnie énergétique publique qatarie QatarEnergy a déjà suspendu lundi sa production de gaz à la suite d'une attaque de drones iraniens contre les installations de deux de ses principaux sites de traitement. Beaucoup d’analystes de ce marché estiment que le scénario d’un conflit qui se prolonge est le plus probable à l’heure actuelle. Les compagnies maritimes continuent d’ajuster leurs modes d’expédition des marchandises. A titre d’exemple, CMA CGM déroutent ses navires à destination du golfe persique en général vers des ports de contingence afin d’assurer la sécurité des personnels, des bateaux et des cargaisons.

Fondamentaux :

- Kazakhstan, blé, bilan : production vue à 18 Mt, en dessous des estimations officielles et de la campagne précédente ; exportations vues à 10 Mt contre 10,194 Mt (source : FAS-USDA)

- Brésil, maïs, moisson et semis : moisson réalisée sur 36 % des surfaces pour la première récolte et semis achevés à 66 % pour la deuxième récolte, ces deux prévisions inférieures à celles de l’an passé à la même époque (source : AgRural)

- Brésil, maïs, première récolte : vue à 24,9 Mt pour cette année contre 25,3 Mt l’an passé et 23 Mt en moyenne cinq ans (source : Conab)

- Brésil, maïs, seconde récolte : réalisée à 64,9 % cette année contre 69,5 % l’an passé et 57,2 % pour la moyenne cinq ans (source : Conab)

- Australie, blé, production : vue à 35,985 Mt pour cette année contre 35,585 dans la prévision de décembre, 34,11 Mt l’an passé et 33,755 Mt en moyenne cinq ans (source : Abares)

- Australie, orge, production : vue à 16,326 Mt pour cette année contre 15,668 Mt dans la prévision de décembre, 13,265 Mt en 2024 et 13,446 Mt en moyenne cinq ans (source : Abares)

Commerce international :

- Etats-Unis, maïs, vente : 196 000 t vers une destination non dévoilée sur la campagne 2025/2026 (source : USDA)

- Corée du Sud, maïs, achats : deux lots achetés, de 68 000 t et 65 000 t, par des FAB lors d’appels d’offres internationaux (source : traders privés)

Exportations et importations européennes pour la semaine 35 terminée le 1er mars 2026 :

| en tonnes | Cumulé 2025/26 | S35 2025/26 | Cumulé 2024/25 | S35 2024/25 |

| Blé tendre (export) | 15 769 505 | 313 245 | 14 305 620 | 399 027 |

| Orge (export) | 6 294 449 | 31 198 | 3 503 177 | 43 914 |

| Maïs (export) | 1 129 746 | 81 544 | 1 340 433 | 93 405 |

| Maïs (import) | 11 740 955 | 195 744 | 14 239 044 | 534 961 |

Marchés physiques français du 3 mars 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | mars | 194,50 | N | 2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | mars | 194,00 | N | 2,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | mars | 194,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | mars | 192,50 | N | 2,00 |

| Fob Moselle | meunier Récolte 2025 | mars | 184,50 | N | 2,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | mars | 207,74 | 0,30 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | mars | 207,74 | -0,20 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | mars | 186,50 | N | 2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | mars | 185,50 | N | 2,00 |

| Départ Sud-Est | meunier Récolte 2025 | mars | 193,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | mars | 240,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | mars | 237,50 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | mars | 237,50 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | mars | 201,00 | N | -6,00 |

| Rendu La Pallice | Récolte 2025 | mars | 204,00 | N | -6,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | mars-juin | 194,50 | N | 2,50 |

| Fob Bordeaux | Récolte 2025 | mars | 208,00 | N | -6,00 |

| Fob Rhin | Récolte 2025 | mars-juin | 203,50 | N | 2,50 |

| Récolte 2026 | janv.-juin | 200,50 | N | 1,50 | |

| Départ Sud-Est | Récolte 2025 | mars-juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | mars | 196,50 | N | 2,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | mars | 197,50 | N | 2,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | mars | 179,50 | N | 2,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | mars | 183,50 | N | 2,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | mars | 187,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | mars-juin | 186,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | mars-juin | 188,00 | N | 0,00 |

Cotations des issues de meunerie du 3 mars 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 144,00-146,00 | T | 0,00 | |

| pellets | dispo. | 154,00-156,00 | T | 5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 26 février 2026

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1070,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 3 mars 2026

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8616 euro |

| 1 euro | 1,1606 dollar |

Clôture du marché à terme de Chicago du 3 mars 2026

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 572,25 | cents/bois. |

| Maïs | 434,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 3 mars 2026

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 197,25 |

| Mai 2026 | 203,25 |

| Sept. 2026 | 208,50 |

| Volume | 110197 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 210,50 |

| Juin 2026 | 201,25 |

| Août 2026 | 204,50 |

| Volume | 4470 |

Cotations des marchés internationaux du 3 mars 2026

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2026 | 74,56 $ |

| Indices des frets maritimes | du 3 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2242 | 55,00 |

| Baltic Panamax Index (BPI) | 2002 | 23,00 |

| Baltic Capesize Index (BCI) | 3245 | 112,00 |

| Baltic Supramax Index (BSI) | 1383 | 22,00 |

| Baltic Handysize Index (BHSI) | 799 | 14,00 |