COTidienne

Marché des céréales du 3 février 2026 - Les cours des céréales progressent sur le CBOT alors qu’ils sont plus incertains sur Euronext

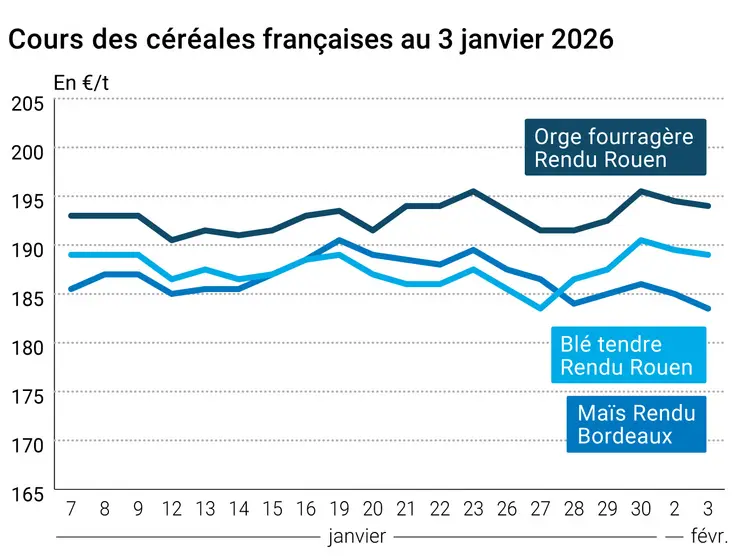

L’évolution des prix du blé, de l’orge et du maïs français entre le 2 et le 3 février 2026, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 2 et le 3 février 2026, expliquée par La Dépêche-Le Petit Meunier.

Les cours des principaux contrats à terme sur le blé et sur le maïs ont gagné du terrain ce mardi 3 février 2026 sur le CBOT, sur toutes les échéances. Les gains ont oscillé entre 1 et 2 cts$/boisseau en blé, entre 1 et 2,75 cts$/boisseau en maïs. En Europe, la situation est plus contrastée et moins dynamique : sur Euronext, les cours du blé ont légèrement reculé sur quasiment toutes les échéances, dont les trois plus rapprochées et les plus actives ; en maïs, l’échéance de juin, désormais la plus travaillée, a un tout petit peu progressé (+0,50 €/t à 191 €/t) comme celle d’août alors que le terme de mars, le deuxième le plus traité, a cédé 1,50 €/t à 191 €/t. Ce qui place les deux échéances les plus rapprochées au même niveau de prix et quasiment au même niveau que celui de mai en blé. Les cours du maïs ont perdu du terrain pour toutes les échéances à partir de novembre 2026. Sur les marchés physiques hexagonaux, les prix du blé tendre, du maïs et des orges fourragères ont cédé un peu de terrain. Ceux du blé dur sont demeurés inchangés.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Pas d’éléments vraiment nouveau ce mardi outre-Atlantique, les opérateurs intégrant le repli de la parité euro-dollar et des blés origine Etats-Unis devant un peu moins compétitifs sur le marché international. Le rythme des exportations états-uniennes demeurent cependant à un bon niveau. On note au passage que certains acheteurs internationaux se tournent à nouveau vers l’offre française, avec des signaux positifs sur les semaines à venir en ce qui concerne les chargements. Les regards commencent par ailleurs à se tourner vers la prochaine publication du rapport Wasde sur l’offre et la demande mondiale agricole de l’USDA, à paraître le 10 février.

Pour le moment, côté Etats-Unis, l’idée des analystes et observateurs est que la météorologie semble plutôt favorable au développement des blés d’hiver dans le Midwest et les Plaines. Prudence cependant, certains acteurs du marché plaidant pour un bilan au moment de la fin de la période de dormance pour en savoir plus. Les spécialistes du blé sont plus inquiets pour ce qui se passe en Ukraine au niveau météorologique, avec des températures très très froides (entre -25 et -30 °C dans certaines régions) dans des zones sans couverture neigeuse. BarvaInvest alerte sur ces conditions et, par précaution, a abaissé ses prévisions de production de façon conséquente en blé et en orge par rapport à de précédentes estimations. Ces conditions météorologiques peuvent aussi entraîner des perturbations logistiques, qui s’ajoutent à celles déjà existantes dans le contexte du conflit entre le pays et la Russie. A surveiller de près à la sortie de l’hiver afin d’évaluer les éventuels dégâts.

En Europe, certaines interrogations naissent aussi concernant l’Allemagne, qui connaît aussi des difficultés liées à la météorologie. Pour le reste de l’Europe, on attend des pluies largement supérieures aux normales en France, en Espagne, en Italie et en Roumanie, pour la semaine à venir. En zone mer Noire, on estime que l’humidité de la couche arable reste élevée. A l’international, l’Inde est confrontée à une période de chaleur et de sécheresse anormale pour un mois de février, après un mois de janvier déjà très chaud, pouvant perturber le développement de culture des blés notamment. A suivre quand on sait que le gouvernement indien a décidé, mi-janvier, d’autoriser un certain volume de blé à être exporté en 2026.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

En maïs, ce sont les opérations de couverture courte et d’achats techniques qui ont animé la séance à Chicago, les opérateurs continuant d’intégrer les évolutions de la paire euro-dollar. Les origines Etats-Unis sont nettement concurrencées par l’origine Argentine qui propose des meilleurs prix pour les livraisons de printemps. On note aussi que le sorgho devient une matière première de substitution au maïs dans les formulations d’éthanol dans certaines régions. De récentes déclarations du président étatsunien favorables à la consommation d’éthanol ont également pesé à la hausse. Les cours du soja et ceux du pétrole viennent aussi en soutien à ceux du maïs. Sur Euronext, la détente de la paire euro-dollar donnait un peu d’oxygène à la graine jaune.

Concernant l’actualités des filières grains, Brasseurs de France estime, dans un communiqué du 3 février, que le marché de la bière se stabilise en 2025, après deux années de baisse, décrochant de 7 % entre 2022 et 2024. Mais le syndicat professionnel alerte sur le fait que « la compétitivité des brasseurs vacille ». Les volumes de consommation à domicile affichent une légère hausse annuelle de 1,2 %, pendant que ceux hors domicile régressent de 1,5 %.

Lors d’une conférence de presse à Paris le 3 février, la Collective du bioéthanol a annoncé une hausse de la consommation française de carburant contenant de l'éthanol, ou bioéthanol (produit à partir de betterave, de blé ou de maïs), de 15 % entre 2024 et 2025, atteignant 19 millions d’hectolitres (Mhl), rapporte nos confrères d’Agra. De son côté, la demande d’E85 (carburant contenant 85 % d’éthanol), ou superéthanol, se stabilise à 860 000 m3 environ.

Commerce international :

- Etats-Unis, maïs, vente : 137 000 t à la Corée du Sud pour une livraison en juin 2026 (source : USDA).

- Jordanie, blé, appel d’offres : le pays a annulé son appel d’offres de mardi et en a proposé un autre, dans la foulée, pour 120 000 t et une clôture au 10 février (source : MIT)

- Algérie, orge fourragère, appel d’offres : 50 000 t au moins, toutes origines, clôture le 3 février et chargement entre le 1er et le 15 mars (source : OAIC)

Exportations et importations européennes pour la semaine 31 terminée le 1er février 2025 :

| en tonnes | Cumulé 2025/26 | S31 2025/26 | Cumulé 2024/25 | S31 2024/25 |

| Blé tendre (export) | 12 822 201 | 140 766 | 12 826 385 | 385 439 |

| Orge (export) | 5 772 604 | 66 156 | 2 844 670 | 153 176 |

| Maïs (export) | 812 433 | 55 388 | 1 107 020 | 20 593 |

| Maïs (import) | 10 080 478 | 147 047 | 12 231 095 | 548 593 |

Marchés physiques français du 3 février 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | févr.-mars | 189,50 | N | -0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | févr.-mars | 189,50 | N | -0,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | févr.-mars | 189,00 | N | -0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | févr.-mars | 185,00 | N | -0,50 |

| Fob Moselle | meunier Récolte 2025 | févr.-mars | 182,00 | N | -0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 201,61 | 0,20 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 201,61 | 0,20 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | févr.-mars | 180,00 | N | -0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | févr.-mars | 181,00 | N | -0,50 |

| Départ Sud-Est | meunier Récolte 2025 | févr.-mars | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | févr.-mars | 242,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | févr.-mars | 183,50 | N | -1,50 |

| Rendu La Pallice | Récolte 2025 | févr.-mars | 186,50 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-juin | 183,50 | N | -1,50 |

| Fob Bordeaux | Récolte 2025 | févr.-mars | 187,50 | N | -1,50 |

| Fob Rhin | Récolte 2025 | févr.-juin | 195,00 | N | 0,50 |

| Récolte 2026 | janv.-juin | 196,50 | N | -1,50 | |

| Départ Sud-Est | Récolte 2025 | févr.-juin | 195,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | févr.-mars | 194,00 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-mars | 200,00 | N | -0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | févr.-mars | 176,00 | N | -0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | févr.-mars | 182,00 | N | -0,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | févr.-mars | 190,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | févr.-juin | 184,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | févr.-juin | 184,00 | N | 0,00 |

Cotations des issues de meunerie du 3 février 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 144,00-146,00 | T | 0,00 | |

| pellets | dispo. | 154,00-156,00 | T | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T | -5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T | -5,00 |

Cotations commerciales des produits laitiers du 29 janvier 2026

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2040,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1041,00 | T | 31,00 |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 3 février 2026

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8474 euro |

| 1 euro | 1,1801 dollar |

Clôture du marché à terme de Chicago du 3 février 2026

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 528,75 | cents/bois. |

| Maïs | 428,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 3 février 2026

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 193,25 |

| Mai 2026 | 191,50 |

| Sept. 2026 | 195,50 |

| Volume | 104748 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 191,00 |

| Juin 2026 | 191,00 |

| Août 2026 | 194,50 |

| Volume | 3298 |

Cotations des marchés internationaux du 3 février 2026

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2026 | 63,21 $ |

| Indices des frets maritimes | du 3 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2028 | -96,00 |

| Baltic Panamax Index (BPI) | 1724 | -24,00 |

| Baltic Capesize Index (BCI) | 3175 | -259,00 |

| Baltic Supramax Index (BSI) | 1083 | 11,00 |

| Baltic Handysize Index (BHSI) | 626 | 5,00 |