COTidienne

Marché des céréales du 29 juillet 2025 - Les marchés mondiaux du blé et du maïs en recul

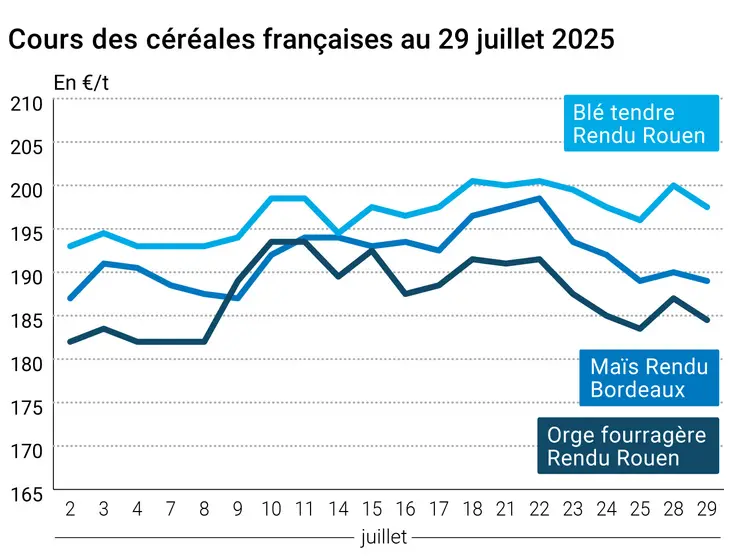

L’évolution des prix du blé, de l’orge et du maïs français entre le 28 et le 29 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 28 et le 29 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours des principaux contrats à terme sur le blé et sur le maïs ont cédé du terrain, sur toutes les échéances, sur le CBOT comme sur Euronext. Les cours du blé à Chicago sont passés sous les 530 cts$/boisseau sur l’échéance de septembre et ont atteint les 550 cts$/boisseau sur décembre, avec des baisses comprises entre 6,25 et 9 cts$/boisseau sur l’ensemble des échéances. Sur Euronext, les cours du blé continuent de baisser vers les 195 €/t sur l’échéances septembre et en dessous des 205 €/t sur décembre. Côté maïs, les cours à Chicago se rapprochent des 410 cts$/boisseau sur l’échéance la plus travaillée de décembre alors qu’en Europe, les cours passent sous les 195 €/t sur l’échéance la plus active de novembre mais demeurent au-dessus des 200 €/t sur mars.

Sur les marchés physiques hexagonaux, les prix du blé tendre, du maïs et de l’orge fourragère ont reculé alors que ceux du blé dur sont demeurés stables.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Outre-Atlantique, la séance à Chicago a été animée par des ventes techniques et de la part des fonds en blé. Sur la bourse du Minnesota, on essaie d’intégrer les impacts potentiels de forts orages dans certaines parties des plaines du Nord-Ouest sur les blés de printemps alors que les conditions de culture dans ces mêmes régions préoccupent les intervenants (sécheresse). Autres éléments pris en compte : des inspections à l’exportation états-uniennes inférieures aux attentes (à mettre en parallèle d’exportations correctes depuis le début de l’année), un rapport sur l’état des moissons dans les normales pour le blé d’hiver mais des conditions de culture qui se dégradent d’une semaine sur l’autre en blé de printemps, une récolte mondiale plutôt satisfaisante et une paire euro-dollar au plus bas depuis juin.

Côté commerce international, les prix des blés origine mer Noire demeurent élevés depuis deux mois et ceux en origine Argentine apparaissent comme les plus bas à l’heure actuelle. Dans ce contexte, les opérateurs français doivent travailler dur pour trouver des débouchés à l’international sur la nouvelle campagne. Sur la semaine 4, la nouvelle campagne démarre quasiment trois fois moins vite que l’an passé. En Europe, la région de Voronej, une des plus productrice en Russie, a déclaré l’état d’urgence suite à de très fortes averses de grêle mi-juillet, selon Andreï Sizov.

Côté maïs, les ventes techniques et de la part des fonds ont animé la séance aux Etats-Unis. Les conditions de culture dans ce pays reculent mais restent à de hauts niveaux. Les conditions météorologiques apparaissent comme favorables. Selon les analystes états-uniens, la concurrence internationale s’annonce plus rude que prévu pour le programme à l’exportation états-unien face à l’Amérique du Sud notamment (faibles taxes à l’export en Argentine et récolte très prometteuse au Brésil). Reste également à suivre l’évolution des négociations des relations commerciales et des tarifs douaniers entre les Etats-Unis et la Chine.

Le contrat maïs d’Euronext est quant à eux animé par la clôture prochaine de échéances août 2025. En Ukraine, les agriculteurs se battent contre les dégâts des criquets locustes dans certaines régions comme Mikolaïev ou encore Zaporidjia.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté météorologie, les précipitations prévues continueront de toucher l’Allemagne, l’Italie, la Pologne et une partie de la Roumanie dans la semaine à venir, permettant de maintenir l’humidité de la couche arable des sols. Les températures seront globalement en dessous des normales (entre -2 et - 4 °C) en Europe. Cette météo pourrait cependant contribuer à une dégradation des conditions de culture (France, Italie, Roumanie). Pas de changement à attendre concernant les pluies en Russie et en Ukraine alors que les températures seront globalement supérieures aux normales sur l’est ukrainien, le sud-ouest russe et les plaines centrales, avec un écart de +3 à +4 °C par rapport aux normales.

Fondamentaux :

- Etats-Unis, blé d’hiver, récolte : 80 % des surfaces atteint soit + 7 % sur la semaine, en dessous des attentes, contre 82 % l'an passé à la même période et 80 % en moyenne quinquennale (source : USDA)

- Etats-Unis, maïs, conditions de culture : bonnes à excellentes à 73 %, en baisse sur la semaine, contre 68 % l'an dernier à la même époque et 62 % en moyenne sur cinq ans (source : USDA)

- Etats-Unis, blé de printemps, conditions de culture : bonnes à excellentes à 49 %, soit – 3 % sur la semaine, contre 74 % l'an dernier à pareille époque et 54 % en moyenne sur cinq ans (source : USDA)

- Russie, blé, production : vue à 88-90 Mt pour 2025 (source : ministère de l’Agriculture russe/Interfax)

- Ukraine, blé, production : révisée à la baisse à 28 Mt contre 30 Mt dans une précédente estimation et 24 Mt en 2024 (source : syndicat des producteurs agricoles ukrainiens)

Commerce international :

- Thaïlande, blé fourrager, appel d’offres : 60 000 t jusqu’au 30 juillet et livraison en octobre (source : Prospex Agro)

- Taïwan, maïs alimentation animale, appel d’offres : 65 000 t jusqu’au 30 juillet, origine Etats-Unis, Argentine, Brésil et Afrique du Sud ; un lot de (source : MFIG)

- Iran, maïs alimentation animale, appel d’offres : jusqu’à 120 000 t jusqu’au 29 juillet, origine Brésil, Europe, Russie, Ukraine, mer Noire, livraison entre le 1er et le 31 août , appel d’offres en euros (source : SLAL)

Export et import européens au 27 juillet 2025 :

(source : Commission européenne)

| en tonnes | Cumulé 2025/26 | S04 2025/26 | Cumulé 2024/25 | S04 2024/25 |

| Blé tendre (export) | 803 256 | 181 116 | 2 248 972 | 472 771 |

| Orge (export) | 773 612 | 54 436 | 917 488 | 188 823 |

| Maïs (export) | 33 425 | 1 508 | 101 176 | 11 946 |

| Maïs (import) | 555 394 | 22 359 | 2 106 331 | 310 286 |

Marchés physiques français du 29 juillet 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 195,50 | N | -2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 195,50-196,50 | N | -2,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 197,50 | N | -2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 192,50-193,50 | N | -2,50 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 184,50 | N | -2,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 202,70 | 0,80 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 203,80 | 0,40 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | inc. | ||

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 189,50 | N | -2,50 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 210,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 275,00-280,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 270,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 189,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2024 | juil.-sept. | 183,00 | N | -4,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | juil.-sept. | 200,00-202,00 | N | -4,00 |

| Fob Bordeaux | Récolte 2024 | juil.-sept. | inc. | ||

| Fob Rhin | Récolte 2024 | juil.-sept. | 179,00 | N | -4,00 |

| Récolte 2025 | janv.-juin | 200,50 | N | -0,50 | |

| Départ Sud-Est | Récolte 2024 | juil.-sept. | 195,00 | N | -5,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 184,50 | N | -2,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 182,50-183,50 | N | -2,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 168,50 | N | -2,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 170,50 | N | -2,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | juil.-sept. | 200,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 198,00-202,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 216,00 | N | 0,00 |

Cotations des issues de meunerie du 29 juillet 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | 5,00 | |

| pellets | dispo. | 134,00-136,00 | T | 5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | 5,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T | -5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 24 juillet 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2350,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 785,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 29 juillet 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8671 euro |

| 1 euro | 1,1533 dollar |

Clôture du marché à terme de Chicago du 29 juillet 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 529,75 | cents/bois. |

| Maïs | 389,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 29 juillet 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 196,75 |

| Déc. 2025 | 204,50 |

| Mars 2026 | 212,25 |

| Volume | 96350 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 195,25 |

| Nov. 2025 | 194,50 |

| Mars 2026 | 201,00 |

| Volume | 1469 |

Cotations des marchés internationaux du 29 juillet 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Sept. 2025 | 69,21 $ |

| Indices des frets maritimes | du 29 juillet | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2109 | -117,00 |

| Baltic Panamax Index (BPI) | 1741 | -57,00 |

| Baltic Capesize Index (BCI) | 3476 | -298,00 |

| Baltic Supramax Index (BSI) | 1281 | -8,00 |

| Baltic Handysize Index (BHSI) | 677 | -3,00 |