Les cours des principaux contrats à terme sur le blé ont fortement progressé ce mercredi 28 janvier 2026 sur le CBOT, sur toutes les échéances (entre + 11 et + 12,75 cts$/boisseau pour les trois échéances les plus traitées ; entre 8 et 11 cts$/boisseau pour les suivantes). Le contrat le plus travaillé, mars, a même dépassé les 541 cts$/boisseau en séance avant de clôturer à 536 cts$/boisseau son plus haut niveau sur janvier 2026 et depuis le 10 décembre). La dynamique était positive aussi pour le maïs, mais de façon moindre avec des hausses comprises entre 1,5 et 3,5 cts$/boisseau pour l’ensemble des termes, avec +3,5 cts$/boisseau en clôture, à 430 cts$/boisseau, pour le terme le plus actif de mars.

Sur Euronext, la situation était plus contrastée : le blé a progressé sur toutes les échéances, avec des hausses comprises entre + 2,25 et +2,75 €/t pour les trois échéances les plus rapprochées, également les plus traitées. En clôture, celle de mai, la plus active, est repassée au-dessus des 190 €/t, à 190,25 €/t. Le maïs européen a connu une dynamique bien moindre : l’échéance la plus traitée de juin est demeurée stable, à 190,5 €/t, alors que toutes les autres progressaient un tout petit peu, sauf celle d’août (en léger retrait de 0,25 €/t, à 194,25 €/t).

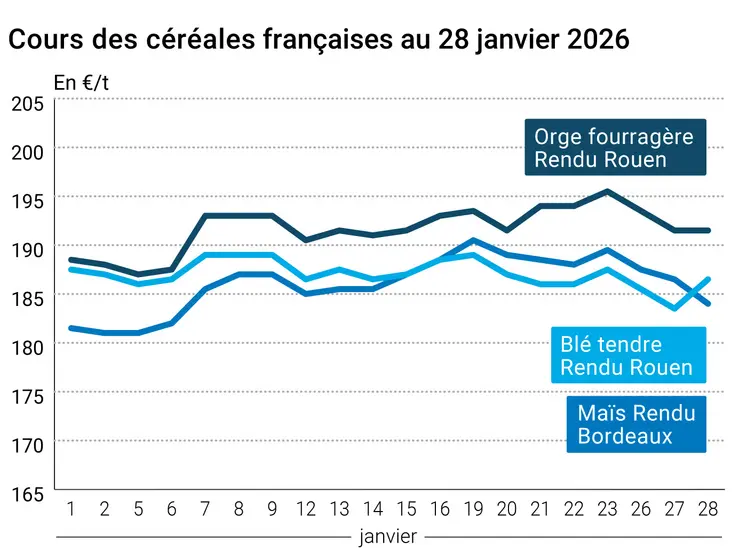

Sur les marchés physiques hexagonaux, les prix du blé tendre ont progressé alors que ceux su maïs ont reculé. Ceux du blé dur et de l’orge fourragère sont stables.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Outre-Atlantique, la séance du blé sur le CBOT a été animée par des opérations d’achat techniques et de la part des fonds. La demande sur l’origine Etats-Unis demeure solide. Les tensions autour d’une intervention états-unienne en Iran et la hausse du baril de pétrole sont également des facteurs à prendre en compte. Par ailleurs, la Réserve fédérale des Etats-Unis (FED) a décidé hier de laisser ses taux directeurs inchangés. La semaine prochaine verra un certain nombre de publications de l’USDA qui éclaireront aussi sur les potentiels dommages que la récente vague de froid aurait pu occasionner (Midwest et Plaines), même s’il faudra attendre la fin de la période de dormance pour avoir une idée définitive des conséquences réelles. A suivre. D’après l’attaché agricole des Etats-Unis en Chine, les semis de blé d’hiver ont été retardés dans certaines régions en raison d’une récolte de maïs tardive. Une part de la production de blé du pays plus importante que d’habitude pourrait être fléchée vers des utilisations domestiques pour compenser la mauvaise qualité d’une partie de la production de maïs. En Europe, le blé s’est inscrit dans la dynamique états-unienne, reprenant le chemin de la hausse après deux séances de recul, mais en moins marquée. Du soutien est venu aussi des différents achats internationaux, comme celui de la Tunisie. Dans son rapport hebdomadaire de positions des traders, au vendredi 23 janvier 2026, Euronext note que les opérateurs dits financiers ont diminué leur position nette courte sur le blé (d'environ 6 200 lots) pour atteindre environ -138 300 lots.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

En maïs, les achats techniques et de la part des fonds ont dominé la séance sur le CBOT. On note quelques retards de transport en raison de l’état des routes états-uniennes liés à la vague de froid. Toujours sous surveillance, les conditions météorologiques en Argentine (conditions de culture dégradées au sud en raison de l’hyper sécheresse). Le marché a aussi intégré une déclaration du président états-unien sur la possibilité de vendre toute l’année de l’essence contenant 15 % d’éthanol (E15). Au 23 janvier 2026, la production hebdomadaire d’éthanol états-unien a diminué à 1,1114 million de barils par jour (-5 000 bbl/j versus la semaine précédente) et les stocks cumulés ont diminué à 25 400 millions de barils (-339 000 comparé à la semaine précédente).

En Europe, peu d’informations nouvelles sont venues influencer les opérateurs, l’écart entre le blé et le maïs se réduisant à nouveau sur le marché Euronext. La faiblesse du dollar pénalise fortement l’origine Europe sur les marchés d’exportation. Dans son rapport hebdomadaire de positions des traders d'Euronext, au vendredi 23 janvier 2026, Euronext note que les opérateurs financiers ont diminué leur position nette courte sur le maïs (d'environ 2 700 lots) pour atteindre environ -400 lots.

Fondamentaux :

- Europe, blé tendre, production : vue à 143,9 Mt en 2026 contre 147,5 Mt en 2025 pour l’UE + Royaume-Uni (source : Coceral)

- Europe, maïs, production : vue à 58,9 Mt en 2026 contre 57,1 Mt en 2025 pour l’UE + Royaume-Uni (source : Coceral)

- Europe, orge, production : vue à 58,2 Mt en 2026 contre 63,2 Mt en 2025 pour l’UE + Royaume-Uni (source : Coceral)

- Canada, blé tendre, production : vue à 40 Mt en décembre, un chiffre record, soit +3,4 Mt par rapport à la précédente estimation (source : Statistics Canada)

- Russie, blé, production/exportation : vue à 91 Mt en 2025 pour la production et 41 Mt pour les exportations (source : ministère de l’Agriculture)

- Russie, blé, exportations : vues à 45,7 Mt pour 2025-2026 (source : SovEcon)

- Chine, blé, production/importations : vue à 140,07 Mt en 2025/2026 contre 140,099 Mt en 2024/2025 ; importations à 6 Mt contre 4,171 Mt (source : FAS-USDA)

Commerce international :

- Tunisie, blé, appel d’offres : 100 000 t en blé dur et 100 000 t en blé meunie, avec clôture le 28 janvier et expédition prévue entre le 20 février et le 5 avril en fonction des origines retenues (source : ODC)

Marchés physiques français du 28 janvier 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | févr.-mars | 187,00 | T | |

| Rendu La Pallice | 76/220/11 Récolte 2025 | févr.-mars | 187,00 | N | |

| Rendu Rouen | 76/220/11 Récolte 2025 | févr.-mars | 186,50 | N | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | févr.-mars | 182,50 | T | |

| Fob Moselle | meunier Récolte 2025 | févr.-mars | 179,50 | N | 3,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 197,08 | | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 197,28 | | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | févr.-mars | 177,50 | T | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | févr.-mars | 178,50 | N | |

| Départ Sud-Est | meunier Récolte 2025 | févr.-mars | 195,00 | N | |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | févr.-mars | 240,00-245,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | |

| Départ Sud-Est | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | févr.-mars | 184,00 | N | -2,50 |

| Rendu La Pallice | Récolte 2025 | févr.-mars | 187,00 | N | |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-juin | 184,50 | N | |

| Fob Bordeaux | Récolte 2025 | févr.-mars | 188,00 | N | -2,50 |

| Fob Rhin | Récolte 2025 | févr.-juin | 194,00 | V | -1,00 |

| | Récolte 2026 | janv.-juin n+1 | 197,00 | V | 4,00 |

| Départ Sud-Est | Récolte 2025 | févr.-mars | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | févr.-mars | 191,50 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-mars | 197,50 | N | 7,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | févr.-mars | 173,50 | N | 1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | févr.-mars | 179,50 | T | 0,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | févr.-mars | 190,00 | N | 3,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 184,00 | T | -2,50 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 184,00 | T | -3,00 |

Cotations des issues de meunerie du 27 janvier 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | 0,00 |

| | pellets | dispo. | 154,00-156,00 | T | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 159,00-161,00 | T | -4,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | -3,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | -10,00 |

Cotations commerciales des produits laitiers du 22 janvier 2026

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2040,00 | T | 40,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1010,00 | T | 0,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 28 janvier 2026

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8351 euro |

| 1 euro | 1,1974 dollar |

Clôture du marché à terme de Chicago du 28 janvier 2026

| Matières premières | Clôture | Chicago |

|---|

| Blé | 536,00 | cents/bois. |

| Maïs | 430,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 28 janvier 2026

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 190,00 |

| Mai 2026 | 190,25 |

| Sept. 2026 | 195,50 |

| Volume | 93843 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 191,50 |

| Juin 2026 | 190,50 |

| Août 2026 | 194,25 |

| Volume | 2880 |

Cotations des marchés internationaux du 28 janvier 2026

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mars 2026 | 63,21 $ |

| Indices des frets maritimes | du 28 janvier | Variation |

|---|

| Baltic Dry Index (BDI) | 2016 | 17,00 |

| Baltic Panamax Index (BPI) | 1681 | 56,00 |

| Baltic Capesize Index (BCI) | 3209 | -6,00 |

| Baltic Supramax Index (BSI) | 1048 | 9,00 |

| Baltic Handysize Index (BHSI) | 609 | 5,00 |