COTidienne

Marché des céréales du 27 mai 2025 - Le retour des pluies pénalise les prix du blé sans demande à l’export

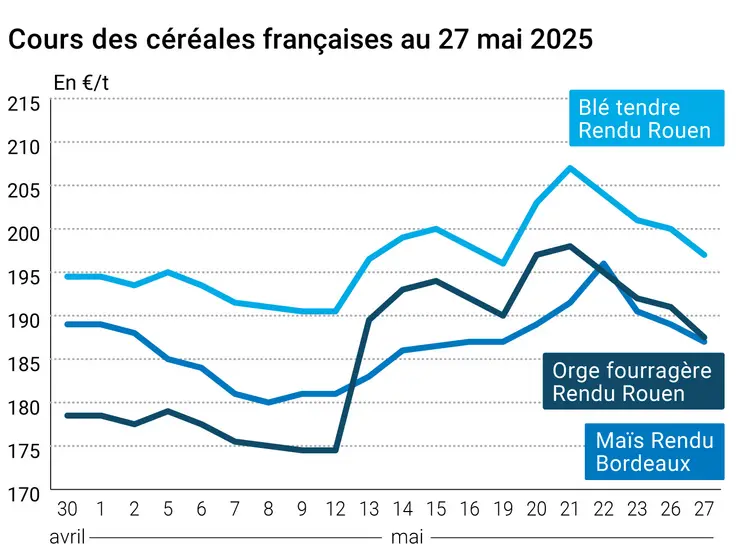

L’évolution des prix du blé, de l’orge et du maïs français entre le 26 et le 27 mai 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 26 et le 27 mai 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé sur Euronext et le marché physique français ont baissé entre les séances du 26 et 27 mai 2025 sous la pression du retour des pluies et du manque de demande à l’export. Ceux du maïs et de l’orge suivent cette baisse sur les places hexagonales.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur Euronext, les cours du blé ont baissé avec le retour des pluies et le manque de demande sur les ports français. L’activité dans l’Hexagone est calme avec cette semaine marquée par un jour férié. Les primes sur le marché intérieur augmentent sur le rapproché à l'occasion de quelques compléments de couverture en attendant la nouvelle récolte.

Sur le CBOT, les cours du blé ont baissé. Les opérateurs sont moins inquiets concernant la nouvelle récolte, avec le retour des pluies dans les plaines états-uniennes. Cependant, les inspections à l’export sont dynamiques pour la dernière semaine écoulée.

Sur le marché physique français, l'orge est désormais non cotée en ancienne récolte sur la plupart des places commerciales. En nouvelle récolte, les prix baissent dans le sillage du blé tendre en l’absence de demande à l’export. En région, le blé tendre est compétitif, ce qui dégrade les primes en orge.

Les prix du maïs sur Euronext ont reculé dans le sillage du blé européen et du maïs états-unien. En France, il y a toujours un courant d’affaires dans l’Ouest pour quelques compléments de dernières minutes sur mai-juin. Les primes sur la Bretagne progressent pour motiver les vendeurs à se positionner. Dans l’Est, quelques affaires se sont réalisées à la faveur d'un prix du blé compétitif.

À Chicago, les cours du maïs sur le CBOTsont restés stables en ancienne récolte et ont baissé en nouvelle récolte sous la pression du dollar et du bon potentiel de production au Brésil, malgré un récolte en retard. Les semis conservent une avance de 2 points sur la moyenne quinquennale, d’après les dernières données de l'USDA. L’état des cultures états-uniennes de maïs en bon/excellent état s’élèvent à 68 %, sous les estimations du marché (à 73 %).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Sur le volet macroéconomique, l’euro a baissé face au dollar après la publication en France d’une inflation plus faible que prévu.

À New York, le prix du pétrole a reculé sous la pression d’une possible augmentation de production des pays membres de l’Opep+, modérée par les incertitudes sur les exportations vénézuéliennes.

Fondamentaux :

- États-Unis, blé d’hiver, conditions de culture : 50 % des surfaces en bon ou excellent état, en baisse de 2 % sur la semaine précédente (source : USDA)

- États-Unis, blé de printemps, semis : avancée à 87 % des surfaces, en avance de 7 % sur la moyenne à cinq ans (source : USDA)

- États-Unis, blé de printemps, conditions de culture : 45 % des surfaces en bon ou excellent état, sous les attentes du marché à 70 % (source : USDA)

- États-Unis, maïs, conditions de culture : 68 % des surfaces en bon ou excellent état, au-dessous des attentes à 73 % (source : USDA)

Commerce international :

- États-Unis, blé, inspections des exportations : 561 980 t au 22 mai, en hausse de 30,29 % sur une semaine et +40,88 % sur un an (source : USDA)

- États-Unis, maïs, inspections des exportations : 1,396 Mt au 22 mai, en baisse de 20,69 % sur une semaine et - 23,52 % sur un an (source : USDA)

Export et import européens au 26 mai 2025 :

(source : Commission européenne)

| en tonnes | Cumulé 2024/25 | S47 2024/25 | Cumulé 2023/24 | S47 2023/24 |

| Blé tendre (export) | 18 809 467 | 223 912 | 28 364 203 | 474 834 |

| Orge (export) | 4 220 918 | 909 | 5 460 439 | 25 649 |

| Maïs (export) | 2 118 023 | 46 885 | 3 732 963 | 60 262 |

| Maïs (import) | 17 939 566 | 156 319 | 16 732 021 | 319 745 |

Marchés physiques français du 27 mai 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 196,50 | A | |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 196,50 | A | |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 197,00 | A | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 196,50 | T | |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 191,50 | N | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mai | 202,85 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | mai | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mai | 204,05 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | sept.-déc. | 198,50 | T | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 202,50 | N | |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 200,00-202,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 290,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | inc. | ||

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | mai-juin | 187,00 | N | -2,00 |

| Rendu La Pallice | Récolte 2024 | mai-juin | 187,00 | N | |

| Rendu Pontivy/Guingamp | Récolte 2024 | mai-juin | 196,00 | T | |

| Fob Bordeaux | Récolte 2024 | mai-juin | 191,00 | N | |

| Fob Rhin | Récolte 2024 | mai-juin | 190,00 | T | |

| Récolte 2025 | janv.-juin | 205,00 | T | ||

| Départ Sud-Est | Récolte 2024 | mai-juin | 192,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 187,50 | A | -3,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 188,50 | N | |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | inc. | ||

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 175,50 | N | |

| Départ Sud-Est | 62/63 kg/hl Récolte 2025 | juil.-sept. | 180,00-185,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 220,00 | N | -5,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 240,00 | N | -8,00 |

Cotations des issues de meunerie du 27 mai 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 144,00-146,00 | T | ||

| pellets | dispo. | 160,00-162,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 191,00-193,00 | T |

Cotations commerciales des produits laitiers du 22 mai 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2420,00 | N | -25,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 840,00 | N | -20,00 |

Evolution dollar / euro du 27 mai 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8806 euro |

| 1 euro | 1,1356 dollar |

Clôture du marché à terme de Chicago du 27 mai 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 528,50 | cents/bois. |

| Maïs | 459,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 27 mai 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 201,25 |

| Déc. 2025 | 212,25 |

| Mars 2026 | 219,25 |

| Volume | 81669 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2025 | 198,00 |

| Août 2025 | 199,25 |

| Nov. 2025 | 200,75 |

| Volume | 3091 |

Cotations des marchés internationaux du 27 mai 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Juil. 2025 | 60,89 $ |

| Indices des frets maritimes | du 27 mai | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1296 | -44,00 |

| Baltic Panamax Index (BPI) | 1208 | -38,00 |

| Baltic Capesize Index (BCI) | 1809 | -91,00 |

| Baltic Supramax Index (BSI) | 974 | -9,00 |

| Baltic Handysize Index (BHSI) | 587 | 6,00 |