COTidienne

Marché des céréales du 26 juin 2025 - La révision à la hausse de la production mondiale de blé pèse sur les prix

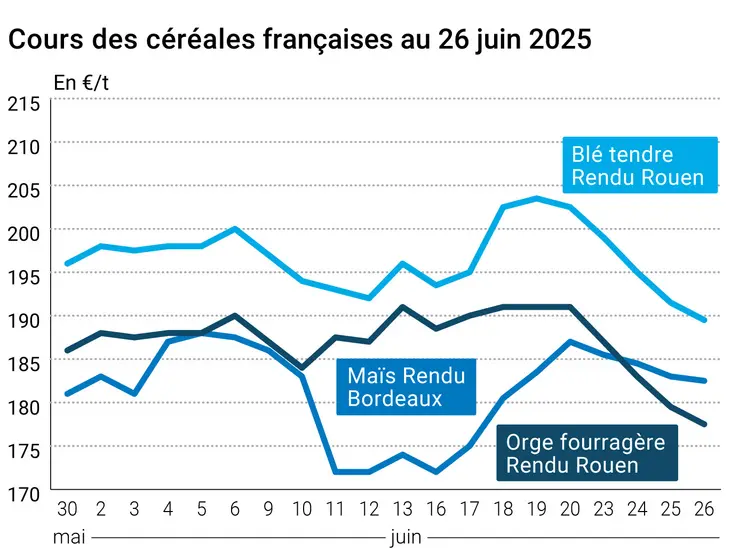

L’évolution des prix du blé, de l’orge et du maïs français entre le 25 et le 26 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 25 et le 26 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé ont reculé sur Euronext entre le 25 et le 26 juin, sur l’ensemble des échéances ouvertes. Ils perdent -2 €/t sur l’échéance septembre 2025, -2,50 €/t sur l’échéance décembre 2025 et -2,25 €/t sur l’échéance mars 2026. Ce repli tarifaire est à mettre sur le compte du renforcement de l’euro face au dollar et de l’absence de demande à l’exportation. Et ce, dans un contexte de concurrence des origines mer Noire, avec notamment la révision à la hausse de la production russe en 2025 par Ikar (à 84,5 Mt contre 83,8 Mt précédemment).

Sur le marché physique français, les prix du blé tendre en rendu Rouen, sa place de référence, se sont repliés de 2 €/t sur la période juillet-septembre, d’un jour sur l’autre.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En France, les récoltes, stoppées par les violents orages avec des dégâts localisés, devraient rapidement reprendre avec le retour d’un temps plus sec. Les échos de terrain en orge sont globalement positifs. Selon Céré’Obs (semaine du 17 au 23 juin), les moissons de blé tendre, de blé dur et d’orge de printemps ont débuté, tandis que près d’un quart de la récolte d’orge d’hiver est effectué.

Quant aux conditions de culture en France, elles se sont maintenues en blé (tendre et dur) et en orge (d’hiver et de printemps) la semaine dernière, mais se sont dégradées en maïs. Cependant, les températures élevées ont perduré cette semaine et vont encore être de mise la semaine prochaine, avec une aggravation de la sécheresse. Les arrêtés de restriction d’usage de l’eau en France se multiplient, avec des restrictions relatives aux prélèvements agricoles à la clef. Au 27 juin, un département est en « crise » (Pyrénées-Atlantiques), quatre départements en « alerte renforcée » (Loire-Atlantique, Vendée, Ardèche, et Sarthe), un en « alerte » (Charente-Maritime) et deux en « vigilance » (Ariège et Nord).

Sur le CBOT, le blé s’est déprécié sur l’ensemble des échéances ouvertes, en raison des ventes techniques et de fonds d’investissement. Il affiche -7,25 cts$/t sur l’échéance juillet 2025, -7,75 cts$/t sur l’échéance septembre 2025, -7,75 cts$/t sur l’échéance décembre 2025 et -7,75 cts$/t sur l’échéance mars 2026. La récolte de blé se poursuit aux Etats-Unis, avec des résultats qualitatifs qui s’améliorent. Le Conseil internationale des céréales (CIC) a réhaussé de 2 Mt la production mondiale de blé, à 808 Mt. Par ailleurs, les ventes états-uniennes hebdomadaires à l’exportation se sont révélées en dessous des attentes des opérateurs, la semaine dernière.

Les prix du maïs sur le marché à terme européen ont également perdu du terrain sur l’ensemble des échéances ouvertes, entre le 25 et le 26 juin, dans le sillage du maïs états-unien. Ils enregistrent -0,50 €/t sur l’échéance août 2025, -1 €/t sur l’échéance novembre 2025 et -1 €/t sur l’échéance mars 2026.

Sur le marché physique français, les prix du maïs en rendu Bordeaux, sa place de référence, se sont repliés de 0,5 €/t sur la période juillet, d’un jour sur l’autre.

Sur le CBOT, les cours du maïs ont reculé sur l’ensemble des échéances ouvertes, en raison des ventes techniques et de fonds d’investissement. On enregistre -0,75 cts$/t sur l’échéance juillet 2025, -1 cts$/t sur l’échéance septembre 2025, -1,50 cts$/t sur l’échéance décembre 2025 et -1,75 cts$/t sur l’échéance mars 2026. Les conditions de cultures sont toujours favorables dans la Corn Belt. Cependant, dans le cadre de la nouvelle réglementation sur les biocarburants aux Etats-Unis, le taux d’éthanol dans les carburants fossiles augmenterait de 27,5 % à 30 %, celui du biodiesel de 14 % à 15 %. De plus, le Conseil internationale des céréales (CIC) a abaissé de 1 Mt la production mondiale de maïs, à 1 276 Mt. Les opérateurs sont dans l’attente de la publication le 30 juin du rapport de l’USDA sur les surfaces emblavées, notamment de maïs.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, les cours du pétrole ont légèrement progressé à Londres (Brent) comme à New York (Nymex WTI) entre le 25 et le 26 juin. La demande de carburants augmente en cette période de congés estivaux et les stocks états-uniens de brut sont en baisse.

L’euro s’est quelque peu renforcé face au dollar, passant de 1,1678 $ le 25 juin à 1,1697 $ le 26 juin (+0,12 %) selon le site Forex, ce qui rend les exportations européennes moins compétitives sur le marché mondial. La monnaie européenne a été soutenue par les espoirs d’un prochain accord commercial entre les Etats-Unis et l’Union européenne. Par ailleurs, Washington a annoncé un possible report de la date butoir du 9 juillet, à partir de laquelle des droits de douane plus élevés sur les importations aux États-Unis en provenance de dizaines de pays devraient entrer en vigueur.

Fondamentaux :

- Union européenne, blé tendre, production : 128,2 Mt en 2025, contre 126,6 Mt estimées en mai (source : Commerce européenne)

- Union européenne, orge, production : 18,9 Mt en 2025, contre 18,8 Mt estimées en mai (source : Commerce européenne)

Commerce international :

- Etats-Unis, blé, ventes hebdomadaires à l’exportation : 255 200 t sur la semaine se terminant le 19 juin, soit en dessous des attentes des opérateurs (source : USDA)

- Etats-Unis, blé, ventes hebdomadaires à l’exportation : 741 200 t sur la semaine se terminant le 19 juin, soit dans les attentes des opérateurs (source : USDA)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 25, du 17 au 23 juin 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 68% | 68% | 60% |

| Orge d'hiver | 64% | 64% | 63% |

| Orge de printemps | 67% | 67% | 73% |

| Blé dur | 71% | 71% | 62% |

| Maïs grain | 83% | 81% | 81% |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | 1% | 0% | 0% |

| Orge d'hiver | 20% | 1% | 1% |

| Orge de printemps | 1% | 0% | 0% |

| Blé dur | 4% | 0% | 1% |

Marchés physiques français du 26 juin 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 189,50 | N | -2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 192,50 | N | -2,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 189,50 | N | -2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 191,00 | N | -2,00 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 185,50 | N | -2,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 193,80 | -0,75 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2025 | juil. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 195,00 | -0,75 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | 185,00 | N | -2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | juil.-sept. | 187,50-188,50 | N | -2,00 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 200,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 270,00-275,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | juil. | 182,50 | N | -0,50 |

| Rendu La Pallice | Récolte 2024 | juil. | inc. | ||

| Rendu Pontivy/Guingamp | Récolte 2024 | juil. | 195,50-199,50 | N | -0,50 |

| Fob Bordeaux | Récolte 2024 | juil. | 186,50 | N | -0,50 |

| Fob Rhin | Récolte 2024 | juin-sept. | 188,50 | N | -0,50 |

| Récolte 2025 | janv.-juin | 199,00 | N | -3,00 | |

| Départ Sud-Est | Récolte 2024 | juil. | 190,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-août | 177,50 | N | -2,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 178,50 | N | -2,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 167,50 | N | -2,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 165,50 | N | -2,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2025 | juil.-sept. | 180,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 194,00-198,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 228,00 | N | 0,00 |

Cotations des issues de meunerie du 24 juin 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | -10,00 | |

| pellets | dispo. | 144,00-146,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 179,00-181,00 | T | -5,00 |

Cotations commerciales des produits laitiers du 26 juin 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2410,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 800,00 | N |

Evolution dollar / euro du 26 juin 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8551 euro |

| 1 euro | 1,1695 dollar |

Clôture du marché à terme de Chicago du 26 juin 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 521,00 | cents/bois. |

| Maïs | 409,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 26 juin 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 195,25 |

| Déc. 2025 | 207,75 |

| Mars 2026 | 216,50 |

| Volume | 95565 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 194,50 |

| Nov. 2025 | 198,25 |

| Mars 2026 | 204,00 |

| Volume | 1939 |

Cotations des marchés internationaux du 26 juin 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Août 2025 | 65,24 $ |

| Indices des frets maritimes | du 26 juin | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1553 | -112,00 |

| Baltic Panamax Index (BPI) | 1468 | 43,00 |

| Baltic Capesize Index (BCI) | 2345 | -379,00 |

| Baltic Supramax Index (BSI) | 1000 | 6,00 |

| Baltic Handysize Index (BHSI) | 636 | 3,00 |