Les cours des principaux contrats à terme sur le blé et sur le maïs ont progressé sur le CBOT et sur Euronext ce jeudi 26 février 2026, avec une hausse plus marquée pour le blé états-unien. Les prix du blé retrouvaient donc le chemin de la hausse après trois séances de baisse de par et d’autres de l’Atlantique alors que le maïs poursuit son mouvement haussier, avec un bond de 11 €/t sur l'échéance de mars 2026 et de 1 €/t sur celle de juin 2026.

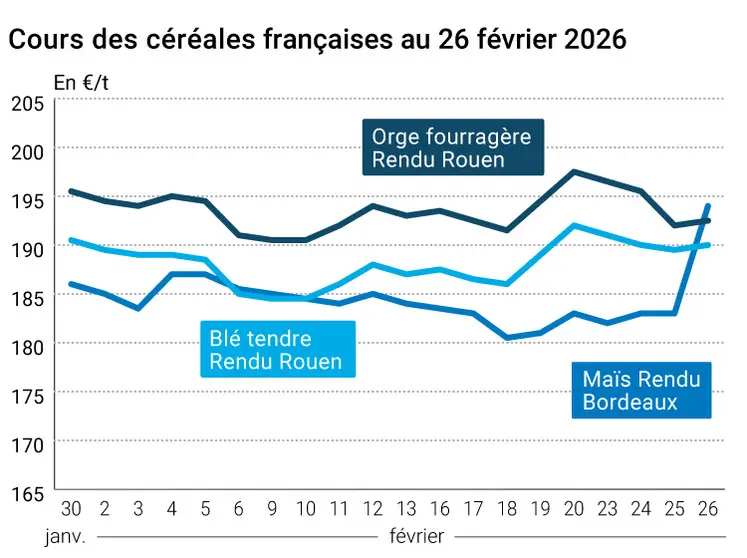

Les prix du blé tendre et de l'orge fourragère ont légèrement progressé sur le marché physique français, gagnant 0,50 €/t sur la période février-mars en rendu Rouen, leur place de référence. Les cours du maïs bondissaient de 11 €/t sur la période février-mars en rendu Bordeaux, sa place de référence.

Aux Etats-Unis, comme à l’international, les opérateurs observent toujours la météorologie, craignant un état de sécheresse grandissant sur les zones de cultures en hard comme en soft red winter. Mais des pluies sont prévues la semaine prochaine. Le redoux en Europe en général va faire du bien aux cultures qui étaient sous l’eau en raison des récentes inondations. Il faudra cependant surveiller les dégâts potentiels et les possibilités de ressemis. Différents appels d’offres importants, supérieurs à 600 000 t, (Algérie, Arabie saoudite) ont largement contribué à la hausse du blé. Mais la compétitivité des origines mer Noire demeure redoutable. Le président du syndicat des meuniers ukrainiens, Rodion Rybchynskyi, a annoncé le 24 février qu’il lançait une plateforme de courtage pour aider ses membres à vendre leur farine et les sons issus de cette production à l’international.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En maïs, le contexte est toujours haussier, pour les grains comme pour l’éthanol et des pluies sont attendues pour la fin du mois en Argentine. La moisson de maïs de première récolte au Brésil pourrait s’accélérer dans les jours qui viennent grâce à un temps sec sur le sud-est du pays. Mais d’autres régions craignent des pluies qui pourraient freiner une partie des récoltes et une partie des semis de maïs de seconde récolte. La demande internationale mais aussi sur le nord Europe, demeure ferme, y compris sur la campagne 2026/2027. Sur Euronext, les cours progressaient grâce à la hausse des cours à Chicago et à celle du blé en Europe. La Turquie aurait acheté un volume de maïs assez conséquent et l’origine Ukraine revient sur la scène internationale. Selon APK-Inform, les prix d’achats du maïs fourrager au départ des ports ukrainiens sont en hausse depuis le début de la semaine grâce à une plus forte demande de la demande à l’exportation et une certaine rétention de la part des agriculteurs du pays.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté météorologie, les pluies se prolongent, notamment dans le nord du pays et dans les régions centrales, mais la partie sud du pays reste frappée par la sécheresse.

Par ailleurs, il faudra surveiller l’évolution de la paire euro-dollar dans les jours à venir, repassée sous les 1,18 cette dernière semaine mais flirtant à nouveau avec ce seuil depuis 24 h. Les cours du pétrole, Brent comme WTI, ont tendance à reculer.

Commerce international :

- Etats-Unis, blé, ventes à l’exportation hebdomadaires : pour la semaine se finissant au 19 février 2026, 350 000 t, dans les attentes des analystes (source : USDA)

- Etats-Unis, maïs, ventes à l’exportation hebdomadaires : pour la semaine se finissant au 19 février 2026, 685 800 t, au-dessous des attentes des analystes (source : USDA)

- Etats-Unis, maïs, exportation : 178 000 t vers le Japon, dont 154 000 t sur la campagne 2026/2027 et 24 000 t sur 2027/2028 (source : USDA)

- Russie, blé, exportations : 1,66 Mt entre le 1er et le 20 février 2026, soit 10,6 % de moins que la même période en 2025 (source : Interfax/Syndicat des grains de Russie)

- Russie, blé, exportations : vues à 45,4 Mt, soit 300 000 t de moins que la précédente estimation, pour la campagne 2025/2026 ; pour 2026/2027, elles sont vues à 41,7 Mt, soit 2,1 Mt de plus que la précédente prévision (source : SovEcon)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 8, du 17 au 23 février 2026)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 84% | 88% | 73% |

| Orge d'hiver | 81% | 84% | 69% |

| Blé dur | 81% | 83% | 82% |

| Semis | S | S-1 | N-1 |

| Orge de printemps | 32 % | 32 % | 51 % |

| Blé dur | 95 % | 95% | 90 % |

Marchés physiques français du 26 février 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | févr.-mars | 190,50 | N | 0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | févr.-mars | 190,00 | N | 0,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | févr.-mars | 190,00 | N | 0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | févr.-mars | 188,50 | N | 0,50 |

| Fob Moselle | meunier Récolte 2025 | févr.-mars | 180,50 | N | 0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 201,31 | | 0,10 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 201,31 | | 0,10 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | févr.-mars | 182,50 | N | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | févr.-mars | 181,50 | N | 0,50 |

| Départ Sud-Est | meunier Récolte 2025 | févr.-mars | 193,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | févr.-mars | 237,50 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | févr.-mars | 237,50 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | févr.-mars | 194,00 | N | 11,00 |

| Rendu La Pallice | Récolte 2025 | févr.-mars | 197,00 | N | 11,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-juin | 186,00 | N | 1,00 |

| Fob Bordeaux | Récolte 2025 | févr.-mars | 201,00 | N | 11,00 |

| Fob Rhin | Récolte 2025 | févr.-juin | 195,00 | N | 1,00 |

| | Récolte 2026 | janv.-juin | 199,00 | N | 1,00 |

| Départ Sud-Est | Récolte 2025 | févr.-juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | févr.-mars | 192,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-mars | 193,50 | N | 0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | févr.-mars | 175,50 | N | 0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | févr.-mars | 179,50 | N | 0,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | févr.-mars | 187,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | févr.-juin | 188,00 | N | 0,00 |

Cotations des issues de meunerie du 24 février 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | 0,00 |

| | pellets | dispo. | 149,00-151,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | -5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 19 février 2026

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | T | 360,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1070,00 | T | -10,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 26 février 2026

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8465 euro |

| 1 euro | 1,1814 dollar |

Clôture du marché à terme de Chicago du 26 février 2026

| Matières premières | Clôture | Chicago |

|---|

| Blé | 571,75 | cents/bois. |

| Maïs | 433,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 26 février 2026

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 193,25 |

| Mai 2026 | 197,75 |

| Sept. 2026 | 202,50 |

| Volume | 95296 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 203,50 |

| Juin 2026 | 192,75 |

| Août 2026 | 196,50 |

| Volume | 3445 |

Cotations des marchés internationaux du 26 février 2026

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Avr. 2026 | 65,21 $ |

| Indices des frets maritimes | du 26 février | Variation |

|---|

| Baltic Dry Index (BDI) | 2117 | -4,00 |

| Baltic Panamax Index (BPI) | 1916 | 26,00 |

| Baltic Capesize Index (BCI) | 3051 | -77,00 |

| Baltic Supramax Index (BSI) | 1299 | 44,00 |

| Baltic Handysize Index (BHSI) | 763 | 19,00 |