Sur Euronext, les cours du blé ont connu peu de mouvements entre le 25 et le 26 août. L’échéance décembre perdait 0,25 €/t, tandis que mars et mai gagnaient 0,5 €/t. Les prix du maïs clôturaient quant à eux en légère hausse de 0,75 €/t sur novembre et mars et 0,5 €/t sur juin. La baisse de l’euro par rapport au dollar favorisait les céréales françaises sur les marchés mondiaux, notamment face au blé russe. Les chiffres d’exportations européennes de blé sur le début de la campagne publiés par l’Union européenne n’apportaient guère de soutien non plus, puisqu’ils s’affichent inférieurs à ceux de la campagne précédente à date, qui étaient déjà peu dynamiques. Le marché reste cependant baissier en blé et en maïs sur le plan des fondamentaux. La production et les exportations russes de blé ont d’ailleurs été révisées à la hausse de 500 000 t par les analystes d’IKAR. Du côté du maïs, le ministre ukrainien de l’Économie et de l’Agriculture, cité par Interfax, estime la récolte ukrainienne de maïs à 18 Mt, légèrement supérieure à celle de 2024 malgré des pertes importantes dans le sud-est du pays. Il considère les prix payés actuellement aux agriculteurs comme incitatifs.

Aux États-Unis, le marché enregistrait les derniers chiffres sur les condition des culture de l’USDA, et était animé par des mouvements techniques. Les cours du maïs ont cédé du terrain sur le CBOT, toujours en anticipation d’une récolte abondante dans le pays et dans le monde, alors que l’USDA a laissé stables les conditions de culture d’une semaine sur l’autre. L’analyste Michael Cordonnier a laissé inchangé son chiffre de rendement de maïs aux États-Unis, mais estime la progression des surfaces de maïs au Brésil pour la safrinha à 1 à 2 %, tandis que la production argentine pourrait bondir de 15 %. AgResources confirme ces tendances. Dans ce contexte qui s’annonce concurrentiel pour le pays de l’oncle Sam, les perspectives de demande mondiale ne sont guère positives. Les relations commerciales entre la Chine et les États-Unis ne montrent pas de signe d’amélioration. Les importations de l’Union européenne sont en net retrait sur les premiers mois de 2025-2026, et les agriculteurs sont poussés à la vente pour libérer les silos en prévision de la récolte abondante à venir. Du côté du blé, les cotations du blé SRW à Chicago s’appréciaient, sous l’effet d’achats techniques. En revanche, les cours du blé hard d’hiver et de printemps s’inclinaient à Kansas City et Minneapolis, alors que la récolte de blé d’hiver est maintenant quasiment achevée et que celle de blé de printemps dépasse maintenant les 50 %.

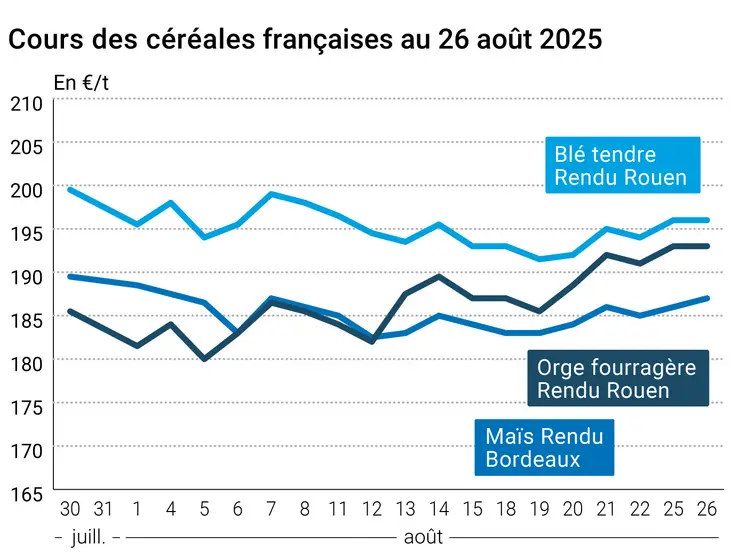

Du côté de l’orge fourragère, plusieurs sources signalent une forte demande chinoise, qui tire les prix vers le haut chez la plupart des pays exportateurs. APK-Inform rapporte ainsi une progression des prix ukrainiens, Interfax des cours russes, tandis que Lachstock Consulting signale également une forte demande chinoise en orges australiennes.

Fondamentaux :

- Russie, blé, production : 86 Mt contre 85,5 Mt pour la précédente estimation (source : IKAR)

- Ukraine, maïs, production : 18 Mt, en hausse d’un an sur l’autre (source : ministre de l’Économie et de l’Agriculture ukrainien)

- Brésil, maïs, production : 138,4 Mt au total (source : AgResources)

Commerce international :

- Jordanie, blé hard, achat : 60 000 t vendues par Cargill à 267,5 $/t C&F (source : Lachstock Consulting)

- Russie, blé, exportations : 43 Mt en 2025-2026 contre 42,5 Mt pour la précédente estimation (source : IKAR)

- Bulletin Céré’Obs de FranceAgriMer :

(semaine 33, du 12 août au 18 août 2025) | Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 69% | 69% | 49% |

| Orge d'hiver | | | |

| Orge de printemps | 70% | 70% | 65% |

| Blé dur | | | |

| Maïs grain | 62% | 65% | 76% |

-

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | | | |

| Orge d'hiver | | | |

| Orge de printemps | | | |

| Blé dur | | | |

| Maïs grain | | | |

-

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | 100% | 99% | 100% |

| Orge d'hiver | | | |

| Orge de printemps | 100% | 97% | 89% |

| Blé dur | | | |

| Maïs grain | | | |

Marchés physiques français du 26 août 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | août-sept. | 196,00 | N | 0,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | août-sept. | 196,00 | N | 0,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | août-sept. | 196,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | août-sept. | 190,00-191,00 | N | 0,00 |

| Fob Moselle | meunier Récolte 2025 | août-sept. | 183,50 | N | 0,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | sept. | 198,93 | | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | sept. | 199,43 | | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 185,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 188,00 | N | 0,00 |

| Départ Sud-Est | meunier Récolte 2025 | août-déc. | n.p. | | |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | août-sept. | inc. | | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | août-sept. | inc. | | |

| Départ Sud-Est | normes semoulières Récolte 2025 | août-sept. | inc. | | |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 187,00 | N | 1,00 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 187,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 195,00 | N | 1,00 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 191,00 | N | 1,00 |

| Fob Rhin | Récolte 2024 | août-sept. | 207,00 | N | 0,00 |

| | Récolte 2025 | janv.-juin | 195,00 | N | 0,50 |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | n.p. | | |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | août-sept. | 193,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | août-sept. | 189,00 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | août-sept. | 175,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | août-déc. | 183,00 | N | 0,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | août-déc. | n.p. | | |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 190,00-194,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 202,00-204,00 | N | 0,00 |

Cotations des issues de meunerie du 19 août 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 129,00-131,00 | N | 3,00 |

| | pellets | dispo. | 139,00-141,00 | N | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 154,00-156,00 | N | 2,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | N | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | N | 0,00 |

Cotations commerciales des produits laitiers du 21 août 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 870,00 | N | |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | inc. | | |

| | normes hollandaises | dispo. | inc. | | |

Evolution dollar / euro du 26 août 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8579 euro |

| 1 euro | 1,1656 dollar |

Clôture du marché à terme de Chicago du 26 août 2025 Clôture du marché à terme Euronext du 26 août 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 509,50 | cents/bois. |

| Maïs | 387,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2025 | 195,00 |

| Déc. 2025 | 195,25 |

| Mars 2026 | 201,50 |

| Volume | 85787 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Nov. 2025 | 190,75 |

| Mars 2026 | 197,00 |

| Juin 2026 | 200,00 |

| Volume | 2041 |

Cotations des marchés internationaux du 26 août 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Oct. 2025 | 63,25 $ |

| Indices des frets maritimes | du 26 août | Variation |

|---|

| Baltic Dry Index (BDI) | 2041 | 97,00 |

| Baltic Panamax Index (BPI) | 1818 | 48,00 |

| Baltic Capesize Index (BCI) | 3031 | 238,00 |

| Baltic Supramax Index (BSI) | 1437 | 13,00 |

| Baltic Handysize Index (BHSI) | 735 | 10,00 |

Exportations et importations européennes pour la semaine 08 terminée le 24 aout :

| en t | Cumulé 2025/26 | S08 2025/26 | Cumulé 2024/25 | S08 2024/25 |

| Blé tendre | 2 177 446 | 304 940 | 4 154 392 | 393 234 |

| Orge | 1 400 769 | 100 726 | 1 224 706 | 61 083 |

| Maïs (exports) | 49 214 | 4 669 | 152 324 | 13 005 |

| Maïs (imports) | 1 615 890 | 234 605 | 3 637 800 | 349 648 |