Les prix du blé ont rebondi sur Euronext entre le 22 et le 25 août, gagnant 1,75 €/t sur décembre, l’échéance de référence, 1,5 €/t sur mars et 1,75 €/t sur mai. En ce qui concerne le maïs, les cotations ont elles aussi gagné du terrain, avec une progression de 1 €/t sur l’échéance novembre, 0,75 €/t sur mars et juin 2026. À l’inverse de la veille, c’est la baisse de la paire euro-dollar, stimulant la compétitivité des origines européennes sur les marchés mondiaux, qui a soutenu les cours. Cependant, les fondamentaux restent lourds. La récolte russe est maintenant achevée à hauteur de 60 %, avec un rendement moyen estimé supérieur à celui de l’an passé, selon Argus Media. En blé, l’observatoire Mars de la Commission européenne a encore revu en hausse son chiffre de rendement européen pour le blé tendre, largement supérieur à la moyenne quinquennale. En revanche, les conditions sèches de l’été ont conduit la structure à réajuster la baisse le rendement en maïs, ce qui a freiné la hausse des cours. Les prix du blé tendre, de l’orge fourragère et du maïs ont suivi à la hausse sur les marchés physiques français.

Aux États-Unis, les prix du blé ont évolué à la hausse sur le CBOT et à Minneapolis, mais en baisse à Kansas City. Ceux du maïs ont également clôturé en hausse. En maïs, c’est la prévision de récolte de ProFarmer Crop Tour, moins optimiste que celle de l’USDA, qui a orienté les marchés à la hausse, même si le niveau prévu reste record. Du côté des ventes à l’exportation, si le chiffre en maïs ressort dans les attentes du marché, il reste tout de même supérieur à celui de la semaine dernière et de l’an passé. Même constat en blé, pour lequel les ventes à l’exportation supérieures aux attentes ont stimulé les cours sur les marchés à terme. La première destination du blé états-unien cette semaine est l’Indonésie, et ce alors que les prix élevés du blé dans la zone mer Noire sont favorables à l’origine États-Unis. Prudence cependant en maïs : la récolte de la safrinha est maintenant presque terminée, et les agriculteurs accélèrent les ventes, ce qui devrait concurrencer la graine jaune états-unienne. Enfin, les conditions de culture bonnes à excellentes du maïs étaient stables sur la semaine, selon l’USDA.

Notons que la taxe à l’exportation sur le blé russe a été relevée, rapporte l’agence Interfax.

Suite à l’annonce des Etats-Unis sur le relèvement des droits de douanes sur les biens importés d’Inde, la Chine a annoncé qu’elle supprimait ses droits de douanes sur l’urée chinoise destinée à l’exportation vers l’Inde. Cela pourrait générer un flux de 300 000 t d’urée chinoise vers l’Inde dans les prochaines semaines selon l’agence d’informations Bloomberg rapportée par l’India Times.

Fondamentaux :

- Union européenne, blé tendre, rendement : 6,15 t/ha contre 6,09 pour l’estimation de juillet et 5,77 t/ha pour la moyenne quinquennale (source : Commission européenne)

- Union européenne, blé dur, rendement : 3,76 t/ha contre 3,78 pour l’estimation de juillet et 3,41 t/ha pour la moyenne quinquennale (source : Commission européenne)

- Union européenne, orge, rendement : 5,35 t/ha contre 5,31 pour l’estimation de juillet et 4,76 t/ha pour la moyenne quinquennale (source : Commission européenne)

- Union européenne, maïs grain, rendement : 6,93 t/ha contre 7,18 pour l’estimation de juillet et 7,10 t/ha pour la moyenne quinquennale (source : Commission européenne)

- Russie, blé, rendements : 3,87 t/ha en 2025 contre 3,5 t/ha en 2024 (source : Argus Media)

- États-Unis, maïs, conditions de cultures : 71 % bonnes à excellentes, stables d’une semaine à l’autre, contre 65 % l’an passé (source : USDA)

- États-Unis, blé de printemps, conditions de cultures : 49 % bonnes à excellentes contre 50 % la semaine dernière et 69 % en 2024 (source : USDA)

- États-Unis, blé de printemps, récolte : 53 % au 24 août contre 36 % la semaine passée, 48 % en 2024 et 54 % en moyenne ces cinq dernières années (source : USDA)

Commerce international :

- États-Unis, blé, inspections à l’exportation : 946 472 t sur la semaine (source : USDA)

- États-Unis, maïs, inspections à l’exportation : 1 305 325 t sur la semaine (source : USDA)

- Bulletin Céré’Obs de FranceAgriMer :

(semaine 33, du 12 août au 18 août 2025) | Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 69% | 69% | 49% |

| Orge d'hiver | | | |

| Orge de printemps | 70% | 70% | 65% |

| Blé dur | | | |

| Maïs grain | 62% | 65% | 76% |

-

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | | | |

| Orge d'hiver | | | |

| Orge de printemps | | | |

| Blé dur | | | |

| Maïs grain | | | |

-

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | 100% | 99% | 100% |

| Orge d'hiver | | | |

| Orge de printemps | 100% | 97% | 89% |

| Blé dur | | | |

| Maïs grain | | | |

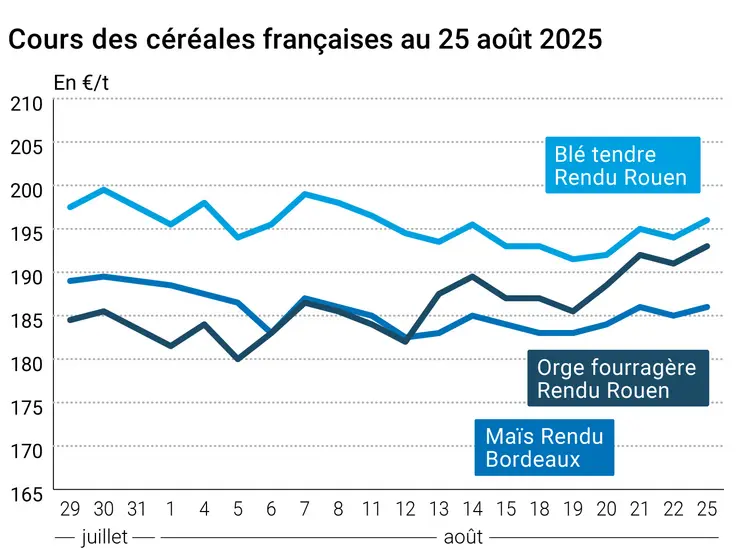

Marchés physiques français du 25 août 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | août-sept. | 196,00 | N | 2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | août-sept. | 196,00 | N | 2,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | août-sept. | 196,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | août-sept. | 190,00-191,00 | N | 2,00 |

| Fob Moselle | meunier Récolte 2025 | août-sept. | 183,50 | N | -1,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | août | 197,23 | | -3,00 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | août | 198,73 | | -2,70 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 185,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 188,00 | N | 2,00 |

| Départ Sud-Est | meunier Récolte 2025 | août-déc. | n.p. | | |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | août-sept. | n.p. | | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | août-sept. | n.p. | | |

| Départ Sud-Est | normes semoulières Récolte 2025 | août-sept. | n.p. | | |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 186,00 | N | 1,00 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 186,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 194,00 | N | 1,00 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 190,00 | N | 1,00 |

| Fob Rhin | Récolte 2024 | août-sept. | 207,00 | N | 0,00 |

| | Récolte 2025 | janv.-juin | 194,50 | N | 1,00 |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | n.p. | | |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | août-sept. | 193,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | août-sept. | 189,00 | N | 2,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | août-sept. | 175,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | août-déc. | 183,00 | N | 2,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | août-déc. | n.p. | | |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 190,00-194,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 202,00-204,00 | N | 0,00 |

Cotations des issues de meunerie du 19 août 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 129,00-131,00 | N | 3,00 |

| | pellets | dispo. | 139,00-141,00 | N | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 154,00-156,00 | N | 2,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | N | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | N | 0,00 |

Cotations commerciales des produits laitiers du 21 août 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 870,00 | N | |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | inc. | | |

| | normes hollandaises | dispo. | inc. | | |

Evolution dollar / euro du 25 août 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8549 euro |

| 1 euro | 1,1697 dollar |

Clôture du marché à terme de Chicago du 25 août 2025 Clôture du marché à terme Euronext du 25 août 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 506,75 | cents/bois. |

| Maïs | 389,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2025 | 195,00 |

| Déc. 2025 | 195,50 |

| Mars 2026 | 201,00 |

| Volume | 57469 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Nov. 2025 | 190,00 |

| Mars 2026 | 196,25 |

| Juin 2026 | 199,50 |

| Volume | 1111 |

Cotations des marchés internationaux du 25 août 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Oct. 2025 | 64,80 $ |

| Indices des frets maritimes | du 22 août | Variation |

|---|

| Baltic Dry Index (BDI) | 1944 | 51,00 |

| Baltic Panamax Index (BPI) | 1770 | 51,00 |

| Baltic Capesize Index (BCI) | 2793 | 90,00 |

| Baltic Supramax Index (BSI) | 1424 | 19,00 |

| Baltic Handysize Index (BHSI) | 725 | 6,00 |

Exportations et importations européennes pour la semaine 07 terminée le 17 aout :

| en t | Cumulé 2025/26 | S07 2025/26 | Cumulé 2024/25 | S07 2024/25 |

| Blé tendre | 1 779 890 | 245 707 | 3 761 158 | 476 402 |

| Orge | 1 253 758 | 87 415 | 1 163 623 | 16 463 |

| Maïs (exports) | 44 471 | 1 786 | 139 319 | 12 922 |

| Maïs (imports) | 1 356 635 | 130 501 | 3 288 152 | 373 248 |