Les cours du blé sont restés stables sur l’échéance décembre d’Euronext entre le 21 et le 24 décembre. Ils ont perdu 1,75 €/t sur mars et mai 2026 et jusqu’à 2,25 €/t sur septembre 2026. Ceux du maïs ont suivi à la baisse et ont cédé entre 1,50 €/t et 1,25 €/t sur toutes les échéances de la récolte 2025. Les propositions pour la paix en Ukraine continuent de peser sur les prix mondiaux du blé, de même que les fondamentaux avec notamment l’arrivée des récoltes abondantes de l’hémisphère sud (Argentine, Australie). La nouveauté réside dans les résultats de l’appel d’offres saoudien, dont le volume acheté (300 000 t) a été jugé décevant par les opérateurs. De même, les prix pratiqués ont été considérés comme faibles. Les origines retenues sont probablement la mer Noire et l’Argentine. Et ce, alors que les prix russes reculent, pesant également sur les cotations européennes. Les exportations en provenance de Russie connaissent également une accélération sur les dernières semaines.

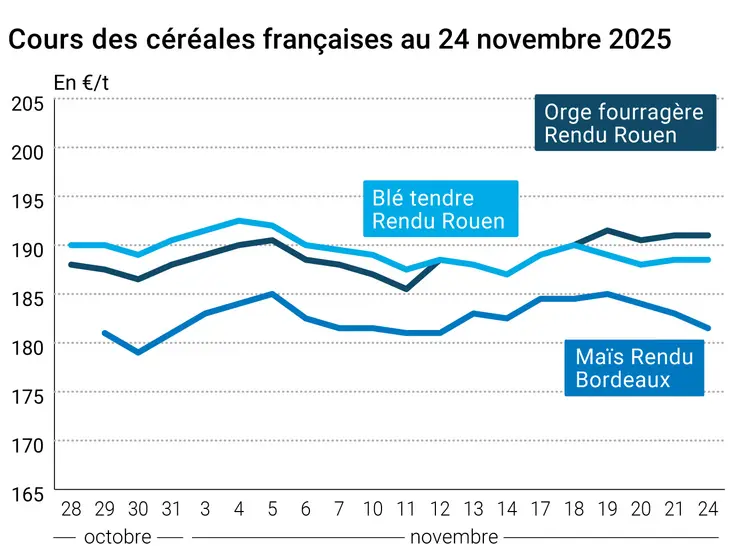

La baisse des cotations du blé meunier sur Euronext s’est répercutée sur celles du maïs, et sur les prix sur le marché physique français du blé tendre, de l’orge fourragère et du maïs.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, les cours du blé se sont également repliés sur le CBOT pour des raisons similaires. Ajoutons à cela les dernières précipitations qui ont amélioré les conditions de culture du blé d’hiver états-unien de 3 points par rapport à la semaine précédente. Agriculture and Agri-food Canada a également relevé sa prévision d’exportations en blé (tendre et dur) du pays pour 2025-2026 de 300 000 t, ajoutant une pression supplémentaire. Dans l’hémisphère sud, le temps chaud et sec en Australie du Sud devrait favoriser la moisson. Et ce, alors que la hausse du dollar australien par rapport à la monnaie de référence exerce une pression baissière sur les cours, selon Lachstock Consulting. Le cabinet signale cependant des qualités mitigées en blé dans le nord du pays, les qualités dominantes étant plutôt l’ASW/l’APW que le H2. En maïs, les cotations ont suivi le blé à la baisse sur le CBOT. La pression vendeuse des agriculteurs états-uniens continue de jouer. Les inspections à l’exportation en maïs s’affichent en retrait de 21 % par rapport aux chiffres élevés de la semaine passée.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Sur le marché de l’orge, les prix restent soutenus. Selon Reuters, cela s’explique par des ventes françaises vers la Chine (900 000 t selon LSEG) puis vers l’Arabie saoudite. Les line-ups dans les ports montrent aussi des volumes à destination du Maroc, de la Libye et de la Tunisie. Pour Reuters, le passage de la Turquie d’exportateur à importateur, à cause de sa mauvaise récolte (comme l’a confirmé le rapport de l’attaché états-unien publié hier), tire également les cours vers le haut, de même que la récolte européenne moins abondante. Le manque de propositions à la vente dans le dernier appel d’offres jordanien, qui n’a pas abouti, témoigne de la tension sur les volumes disponibles. Les experts de Frontier Agriculture jugent cependant que les cotations devraient reculer après Noël, sous l’influence de l’arrivée des récoltes argentine et australienne. En effet, dans l’État de Victoria en Australie, Lachstock Consulting rapporte des bonnes qualités d’orge, dont 50 à 60 % serait apte à la brasserie. Le Kazakhstan se positionne en outre sur le marché iranien, ce qui soutient les cours en FOB Aktau, selon APK-Inform.

Fondamentaux :

- États-Unis, blé d’hiver, conditions de culture : 48 % "bonnes à excellentes" contre 45 % la semaine précédente et 55 % en 2024 (source : USDA)

- Brésil, maïs, semis : achevés à 93 % au 20 novembre contre 95 % en 2024 (source : AgRural)

- États-Unis, maïs, utilisations de l’éthanolerie : 463,64 millions de boisseaux transformés en août, soit +1,2 % par rapport à juillet 2025 et -3,4 % d’un an sur l’autre (source : Agence d’information sur l’énergie)

Commerce international :

- Arabie saoudite, blé hard, achat : 300 000 t pour livraison entre février et avril (source : Reuters)

- Canada, blé, exportations : relevées de 300 000 t à 27,7 Mt (source : Agriculture and Agrifood Canada)

- Canada, blé dur, exportations : relevées de 100 000 t à 5,2 Mt (source : Agriculture and Agrifood Canada)

- États-Unis, maïs, inspections à l’exportation : 1,63 Mt sur la semaine se finissant le 20 novembre soit 21 % de moins que la semaine passée et 62 % de plus par rapport à la campagne précédente (source : USDA)

- États-Unis, blé, inspections à l’exportation : 500 000 t sur la semaine se finissant le 20 novembre soit 92 % de plus que la semaine passée et 30 % de plus par rapport à la campagne précédente (source : USDA)

- Kazakhstan, orge, prix à l’exportation : 210-215 $/t FOB Aktau (source : APK-Inform)

- Kazakhstan, orge, exportations : 100 000 t à destination de l'Iran en septembre 2025, contre 50 000 t en août et 127 000 t en septembre 2024 (source : APK-Inform)

Marchés physiques français du 24 novembre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | nov.-déc. | 188,50 | N | 0,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | nov.-déc. | 189,00 | N | 0,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | nov.-déc. | 188,50 | N | 0,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | nov.-déc. | 182,00 | N | 0,00 |

| Fob Moselle | meunier Récolte 2025 | nov.-déc. | 184,00 | N | 0,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | nov. | 196,22 | | -2,80 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | nov. | 196,22 | | -2,80 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | janv.-mars | 175,00 | N | -2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | nov.-déc. | 180,00 | N | 0,00 |

| Départ Sud-Est | meunier Récolte 2025 | nov.-mars | 197,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | nov.-déc. | 255,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | nov.-déc. | 245,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | nov.-déc. | 250,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | janv.-mars | 181,50 | N | -1,50 |

| Rendu La Pallice | Récolte 2025 | nov.-déc. | 184,00 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | nov.-déc. | 183,50 | N | -1,50 |

| Fob Bordeaux | Récolte 2025 | janv.-mars | 185,50 | N | -1,50 |

| Fob Rhin | Récolte 2025 | nov. | 191,50 | N | -1,50 |

| | Récolte 2025 | janv.-juin | 193,00-195,00 | N | -1,00 |

| Départ Sud-Est | Récolte 2025 | nov.-mars | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | nov.-déc. | 191,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | nov.-déc. | 181,00 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | nov.-déc. | 182,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | nov.-déc. | 179,00 | N | 0,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | nov.-mars | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 187,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 190,00-192,00 | N | 0,00 |

Cotations des issues de meunerie du 18 novembre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 124,00-126,00 | T | -7,00 |

| | pellets | dispo. | 134,00-136,00 | T | -3,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 154,00-156,00 | T | -3,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 20 novembre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2080,00 | T | 30,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 975,00 | T | 25,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 24 novembre 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8663 euro |

| 1 euro | 1,1544 dollar |

Clôture du marché à terme de Chicago du 24 novembre 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 522,25 | cents/bois. |

| Maïs | 423,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 24 novembre 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Déc. 2025 | 189,75 |

| Mars 2026 | 190,25 |

| Mai 2026 | 194,25 |

| Volume | 117145 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 186,75 |

| Juin 2026 | 190,00 |

| Août 2026 | 195,00 |

| Volume | 3289 |

Cotations des marchés internationaux du 24 novembre 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Janv. 2026 | 58,84 $ |

| Indices des frets maritimes | du 24 novembre | Variation |

|---|

| Baltic Dry Index (BDI) | 2295 | 20,00 |

| Baltic Panamax Index (BPI) | 1944 | 16,00 |

| Baltic Capesize Index (BCI) | 3700 | 47,00 |

| Baltic Supramax Index (BSI) | 1432 | 0,00 |

| Baltic Handysize Index (BHSI) | 819 | -1,00 |