COTidienne

Marché des céréales du 24 juin 2025 - Les bonnes perspectives de récolte pèsent sur les prix du blé, de l'orge et du maïs

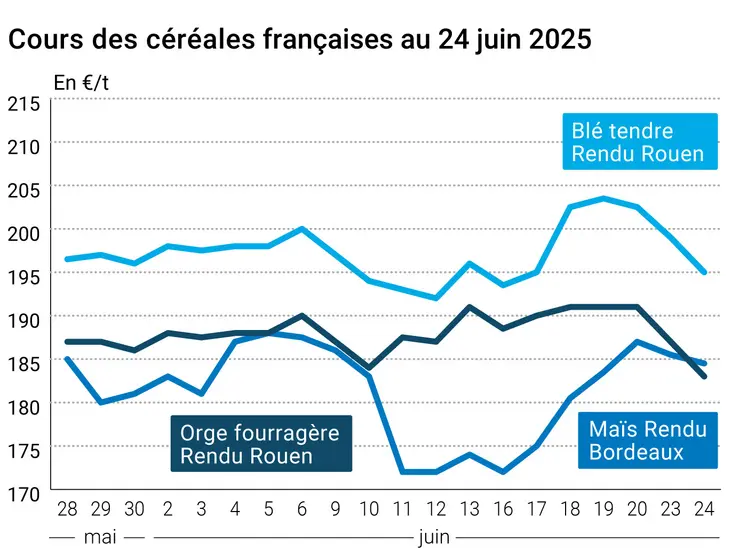

L’évolution des prix du blé, de l’orge et du maïs français entre le 23 et le 24 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 23 et le 24 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé ont reculé sur Euronext entre le 23 et le 24 juin, sur l’ensemble des échéances ouvertes. Ils perdent -4,25 €/t sur l’échéance septembre 2025, -4 €/t sur l’échéance décembre 2025 et -4,25 €/t sur l’échéance mars 2026. Les tensions au Moyen-Orient étant apaisées, les opérateurs reviennent aux fondamentaux des marchés céréaliers, avec d’abondantes récoltes attendues, dans un contexte de faible demande internationale. Cependant, le temps très chaud et sec de cette dernière dizaine de jours inquiète les opérateurs quant à ses conséquences sur le potentiel de production du blé tendre française, voire européenne, en termes de quantité et de qualité. Pour l’heure, la moisson d’orge bat son plein, avec de premiers échos de terrain positifs quant aux rendements et aux poids spécifiques.

Sur le marché physique français, les prix du blé tendre en rendu Rouen, sa place de référence, se sont repliés de 4 €/t sur la période juillet-septembre, d’un jour sur l’autre.

Sur le CBOT, le blé s’est déprécié sur l’ensemble des échéances ouvertes. Il affiche -17 cts$/t sur l’échéance juillet 2025, -17,50 cts$/t sur l’échéance septembre 2025, -17 cts$/t sur l’échéance décembre 2025 et -16,75 cts$/t sur l’échéance mars 2026. La récolte aux Etats-Unis devrait rattraper son retard, en raison de l’amélioration des conditions climatiques. De plus, « le retour des fonds à la vente sur l’ensemble des produits a accentué hier la pression baissière », commente Agritel. A noter, aux Etats-Unis, la baisse de trois points en semaine 25 des conditions de cultures « bonnes à excellents » en blé d’hiver, à 49 % des surfaces au 22 juin (contre 52 % l’an dernier à date et 44 % en moyenne quinquennale), ainsi qu’en blé de printemps, à 54 % des surfaces au 22 juin (contre 71 % l’an dernier à date et 55 % en moyenne quinquennale).

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les prix du maïs sur le marché à terme européen ont également perdu du terrain sur l’ensemble des échéances ouvertes, entre le 23 et le 24 juin. Ils enregistrent -1 €/t sur l’échéance août 2025, -3,25 €/t sur l’échéance novembre 2025 et -4,25 €/t sur l’échéance mars 2026. Le maïs suit la tendance baissière du blé européen et du maïs états-unien.

Sur le marché physique français, le prix du maïs en rendu Bordeaux, sa place de référence, a perdu 1 €/t sur la période juin, d’un jour sur l’autre.

Sur le CBOT, les cours du maïs ont reculé sur l’ensemble des échéances ouvertes. On enregistre -3 cts$/t sur l’échéance juillet 2025, -5,25 cts$/t sur l’échéance septembre 2025, -4,75 cts$/t sur l’échéance décembre 2025 et -4,75 cts$/t sur l’échéance mars 2026. Les conditions de culture s’avèrent très favorables au développement végétatif des cultures sur la Corn Belt. Et ce, malgré la baisse de deux points en semaine 25 des conditions de cultures « bonnes à excellents », à 70 % des surfaces au 22 juin (contre 69 % l’an dernier à date et 65 % en moyenne quinquennale). Par ailleurs, les bonnes perspectives de récolte au Brésil accentuent la tendance baissière.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté météo, les conditions climatiques ont continué à se dégrader en semaine 25 sur l’Europe, en l’absence de pluie et en présence de températures bien supérieures aux normales saisonnières. Cependant, le retour des précipitations sur le nord du continent en semaine 26 pourrait améliorer l’humidité des sols. En mer Noire, de bonnes conditions de culture se sont maintenues en semaine 25 sur la Russie, à l’inverse de l’Ukraine qui a pâti d’un manque d’eau. Les averses attendues en semaine 26 bénéficieront davantage aux cultures russes qu’ukrainiennes.

Côté macroéconomie, les cours du pétrole ont reculé sur le marché mondial. Ils sont en retrait de 4,34 $ le baril à Londres sur l’échéance août (Brent) et 4,14 $ le baril à New York sur l’échéance août (Nymex WTI). L’annonce par Donald Trump du cessez-le-feu entre Israël et l’Iran a apaisé le marché du pétrole, qui ne devrait pas connaître de problème d’approvisionnement par le détroit d’Ormuz, par lequel transitent 20 % de la consommation mondiale de brut.

L’euro s’est renforcé face au dollar, passant de 1,1605 $ le 23 juin à 1,1612 $ le 24 juin (+0,12 %) selon le site Forex, ce qui rend les exportations européennes moins compétitives sur le marché mondial. Le dollar s’est affaibli avec le retour au calme au Moyen-Orient.

Export et import européens au 22 juin 2025 :

(source : Commission européenne)

| en tonnes | Cumulé 2024-2025 | Semaine 51 2024-2025 | Cumulé 2023-2024 | Semaine 51 2023-2024 |

| Blé tendre (export) | 19 925 142 | 111 483 | 30 528 512 | 714 995 |

| Orge (export) | 4 318 481 | 88 183 | 5 686 499 | 20 287 |

| Maïs (export) | 2 351 260 | 68 203 | 3 919 985 | 48 949 |

| Maïs (import) | 19 268 434 | 230 832 | 18 569 321 | 713 084 |

Marchés physiques français du 24 juin 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 195,00 | N | -4,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 195,00 | N | -4,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 195,00 | N | -4,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 196,00 | N | -4,00 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 189,00 | N | -5,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 197,96 | -8,84 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2025 | juil. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 199,16 | -8,84 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | 190,00 | N | -4,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | juil.-sept. | 190,00 | N | -4,00 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 210,00 | N | -5,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 280,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 275,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | juin | 184,50 | N | -1,00 |

| Rendu La Pallice | Récolte 2024 | juin | 182,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | juin | 199,50-201,50 | N | -1,00 |

| Fob Bordeaux | Récolte 2024 | juin | 188,50 | N | -1,00 |

| Fob Rhin | Récolte 2024 | juil.-sept. | 193,50 | N | -1,00 |

| Récolte 2025 | janv.-juin | 203,00 | N | -2,00 | |

| Départ Sud-Est | Récolte 2024 | juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-août | 183,00 | N | -4,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 184,00-186,00 | N | -4,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 171,00 | N | -4,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 171,00 | N | -4,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2025 | juil.-déc. | 180,00 | N | -5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 206,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 226,00-230,00 | N | 0,00 |

Cotations des issues de meunerie du 24 juin 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | -10,00 | |

| pellets | dispo. | 144,00-146,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 179,00-181,00 | T | -5,00 |

Cotations commerciales des produits laitiers du 19 juin 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2410,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 800,00 | T |

Evolution dollar / euro du 24 juin 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8615 euro |

| 1 euro | 1,1607 dollar |

Clôture du marché à terme de Chicago du 24 juin 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 535,75 | cents/bois. |

| Maïs | 416,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 24 juin 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 200,00 |

| Déc. 2025 | 212,00 |

| Mars 2026 | 220,00 |

| Volume | 88427 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 196,25 |

| Nov. 2025 | 202,00 |

| Mars 2026 | 207,75 |

| Volume | 3149 |

Cotations des marchés internationaux du 24 juin 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Août 2025 | 64,37 $ |

| Indices des frets maritimes | du 24 juin | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1681 | 7,00 |

| Baltic Panamax Index (BPI) | 1384 | 22,00 |

| Baltic Capesize Index (BCI) | 2817 | -1,00 |

| Baltic Supramax Index (BSI) | 983 | 4,00 |

| Baltic Handysize Index (BHSI) | 628 | 0,00 |