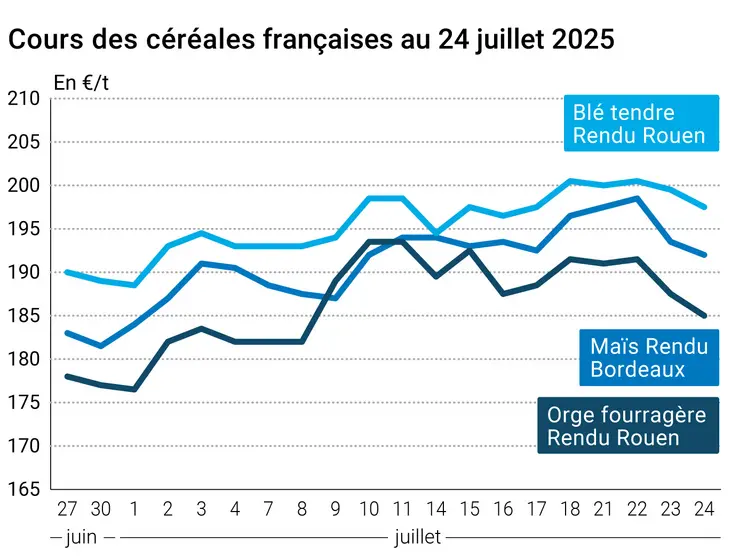

Les cours des principaux contrats à terme sur le blé et sur le maïs ont très légèrement progressé ce jeudi 24 juillet 2025 sur le CBOT, sur l’ensemble des échéances. A l’inverse, les cours sur Euronext ont cédé un peu de terrain, les cours du maïs se traitant aux alentours de 197,25 €/t sur l’échéance de novembre (la plus traitée). Le marché est très peu liquide et très vendeur sur l’échéance d’août, la plus rapprochée, ce qui explique en partie le net recul du cours pour ce terme. Le cours du blé européen sur l’échéance de septembre, la plus traitée, en baisse, s'éloigne de la barre des 200 €/t, à 197 €/t. Sur les marchés physiques hexagonaux, les prix ont baissé un peu en blé tendre, en maïs et en orge fourragère. Ils sont stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur le CBOT, les opérateurs ont intégré le fait que la récolte des blés d’hiver dans le pays est réalisée aux trois-quarts. Un tour de plaine est en cours pour le blé de printemps dans les plaines du Nord, indiquant un rendement de début des observations plus faible que l’an passé mais avec des plantes saines et un rendement final attendu au-dessus de la moyenne quinquennale. Les ventes hebdomadaires états-uniennes montrent que l’Indonésie et Taïwan sont aux achats en ce moment. En Europe, les professionnels cherchent à connaître les conséquences sur les cultures des récentes pluies, tombées abondamment, violemment et parfois accompagnées d’orages de grêle. En France, le rapport hebdomadaire Céré’Obs de FranceAgriMer montre des conditions de culture "bonnes à très bonnes" stables en blé tendre et en blé dur. Idem en orge de printemps.

En maïs, la séance sur le CBOT a été dominée par des achats techniques et des opérations de couverture courte sur fond de conditions météorologiques favorables dans le Midwest et des ventes à l’export conformes aux prévisions. La Corée du Sud est aux achats en origine Etats-Unis. UkrAgroConsult rapporte que les prix à l’exportation en ancienne récolte sur le maïs ukrainien grimpent en raison de spéculations sur ceux du blé, de 5 à 6 $/t par semaine en ce moment (225 à 232 $/t) mais avec une fenêtre de livraison très étroite (jusqu’à fin juillet).

Globalement, la paire euro-dollar favorisait l'origine états-unienne à l’européenne (affaiblissement du billet vert), en blé comme en maïs. Par ailleurs, les opérateurs des marchés agricoles sont plutôt attentistes en ce moment, cherchant à comprendre dans le détail les nouveaux accords commerciaux et accords sur les tarifs douaniers que le président des Etats-Unis annonce quotidiennement (Japon, Inde, Philippines…).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté météorologie, les pluies seront toujours faibles au Brésil et les températures dans la normale (sauf dans le Centre où elles devraient être supérieures de 3 à 4 ° C aux normales saisonnières). Les conditions climatiques sont plutôt favorables à la récolte du maïs safrinha mais les températures élevées pourraient ralentir le rythme des travaux. Les conditions de culture du blé devraient rester stables. En Argentine, les pluies resteront globalement peu soutenues et les températures proches des normales saisonnières, facilitant les travaux agricoles. En Australie, les pluies seront nettement supérieures aux normales saisonnières (cumuls équivalents à 2 à 3 fois les niveaux habituels), favorables à l’humidité de la couche arable.

Commerce international :

- Etats-Unis, blé, ventes hebdomadaires à l’exportation : pour la semaine se finissant au 17 juillet 2025, 712 200 t, soit supérieurs aux attentes des analystes (source : USDA)

- Etats-Unis, maïs, ventes hebdomadaires à l’exportation : pour la semaine se finissant au 17 juillet 2025, 1 377 000 t, soit dans les attentes des analystes (source : USDA)

- Etats-Unis, maïs, vente : 135 000 t à la Corée du Sud sur la campagne 2025-2056 (source : USDA)

- Tunisie, blé tendre, appel d’offres : 100 000 t annoncées le 23 juillet, en quatre lots de 25 kt, en toutes origines avec deux opérateurs participant (Bunge pour deux lots à respectivement 261,49 $/t et 262,98 $/t et Cargill pour deux lots à 263,42 $/t pour chaque lot) ; livraison prévue entre le 10 août et le 25 septembre en fonction des origines (source : ODC/ Zerno/ traders européens)

- Brésil, exportations, maïs : 6,48 Mt entre janvier et juin 2025, soit –22,3 % à la même date l’an passé (source : Conab, bulletin logistique)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 29, du 15 au 21 juillet 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 69% | 69% | 50% |

| Orge de printemps | 70% | 70% | 66% |

| Blé dur | 71% | 71% | 58% |

| Maïs grain | 69% | 72% | 82% |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | 86% | 71% | 37% |

| Orge de printemps | 89% | 64% | 28% |

| Blé dur | 98% | 92% | 64% |

Marchés physiques français du 24 juillet 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 196,00 | N | -2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 196,00-197,00 | N | -2,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 197,50 | N | -2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 193,00-194,00 | N | -2,50 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 185,00 | N | -2,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 201,10 | | -2,70 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 202,70 | | -2,10 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | inc. | | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 190,00 | N | -2,50 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 210,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 275,00-280,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 270,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 192,00 | N | -1,50 |

| Rendu La Pallice | Récolte 2024 | juil.-sept. | 188,00 | N | -10,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | juil.-sept. | 205,00-207,00 | N | -10,00 |

| Fob Bordeaux | Récolte 2024 | juil.-sept. | inc. | | |

| Fob Rhin | Récolte 2024 | juil.-sept. | 184,00 | N | -10,00 |

| | Récolte 2025 | janv.-juin | 202,50 | N | -1,00 |

| Départ Sud-Est | Récolte 2024 | juil.-sept. | 205,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 185,00 | N | -2,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 183,00-184,00 | N | -2,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 169,00 | N | -2,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 171,00 | N | -2,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | juil.-sept. | 195,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 198,00-202,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 216,00 | N | 0,00 |

Cotations des issues de meunerie du 22 juillet 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 119,00-121,00 | T | 0,00 |

| | pellets | dispo. | 129,00-131,00 | T | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | 4,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 24 juillet 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2350,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 785,00 | N | |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 24 juillet 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8506 euro |

| 1 euro | 1,1756 dollar |

Clôture du marché à terme de Chicago du 24 juillet 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 541,50 | cents/bois. |

| Maïs | 401,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 24 juillet 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2025 | 197,00 |

| Déc. 2025 | 206,00 |

| Mars 2026 | 213,50 |

| Volume | 110118 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Août 2025 | 200,25 |

| Nov. 2025 | 197,25 |

| Mars 2026 | 203,00 |

| Volume | 3863 |

Cotations des marchés internationaux du 24 juillet 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Sept. 2025 | 66,03 $ |

| Indices des frets maritimes | du 24 juillet | Variation |

|---|

| Baltic Dry Index (BDI) | 2258 | 138,00 |

| Baltic Panamax Index (BPI) | 1882 | -23,00 |

| Baltic Capesize Index (BCI) | 3790 | 451,00 |

| Baltic Supramax Index (BSI) | 1298 | -15,00 |

| Baltic Handysize Index (BHSI) | 682 | 0,00 |