COTidienne

Marché des céréales du 23 septembre 2025 - Les prix du blé tendre ont rebondi sur Euronext après les bas niveaux enregistrés ces derniers jours

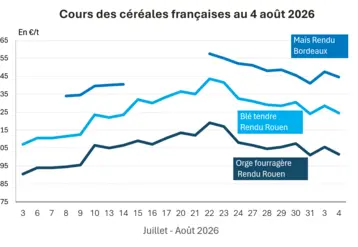

L’évolution des prix du blé, de l’orge et du maïs français entre le 22 et le 23 septembre 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 22 et le 23 septembre 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours du blé ont progressé sur Euronext entre le 22 et le 23 septembre, sur l’ensemble des échéances ouvertes, en raison d’un rebond technique après les plus bas enregistrés sur le contrat à terme de décembre. On enregistre +1 €/t sur l’échéance décembre 2025, +1 €/t sur l’échéance mars 2026, +0,75 €/t sur l’échéance mai 2026 et +0,75 €/t sur l’échéance septembre 2026. Les opérateurs sont dans l’attente du résultat de l’appel d’offres algérien, qui devrait bénéficier à l’origine ukrainienne. « Plus de 500 000 tonnes auraient été contractualisées à des prix avoisinant les 260 $/t », selon Agritel. On notera un important appel d’offres turc en orge. Les exportations de blé tendre de l’Union européenne depuis le début de la campagne 2025-2026 accusent toujours un net retard par rapport à la précédente, de l’ordre de 2 Mt, à 4,1 Mt. Celles d’orge sont supérieures d’environ 330 000 t à celles de l’an dernier sur la même période. La concurrence argentine et australienne sur le marché asiatique pourrait rendre les origines mer noire plus agressives sur les destinations historiques de l’Union européenne.

Sur le marché physique français, le prix du blé tendre en rendu Rouen, sa place de référence, a gagné 1 €/t sur la période octobre-décembre, d’un jour sur l’autre.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur le CBOT, les cours du blé ont gagné du terrain sur l’ensemble des échéances ouvertes entre le 22 et le 23 septembre, en raison de la couverture de positions courtes et d’achats techniques. On enregistre +9,75 cts$/t sur l’échéance décembre 2025, +9,50 cts$/t sur l’échéance mars 2026, +9,25 cts$/t sur l’échéance mai 2026 et +9,25 cts$/t sur l’échéance juillet 2026. Les semis de blé d’hiver aux Etats-Unis (réalisés sur 20 % des surfaces attendues au 21 septembre, +9 points d’une semaine sur l’autre) sont en retard par rapport à l’an dernier (25 %) et à la moyenne quinquennale (23 %).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Les prix du maïs sur Euronext ont évolué dans une fourchette étroite sur l’ensemble des échéances ouvertes. On enregistre +0,25 €/t sur l’échéance novembre 2025, +0,50 €/t sur l’échéance mars 2026, -0,25 €/t sur l’échéance juin 2026 et -1 €/t sur l’échéance août 2026. Les importations comme les exportations européennes de maïs sont, d’une campagne sur l’autre, en retrait de respectivement 1,8 Mt et 160 000 t au 21 septembre. En Ukraine, au 18 septembre, 2 % des maïs étaient récoltés. « La pression sur les prix devrait s’accentuer dans les prochaines semaines au fur et à mesure de la progression des chantiers et de l’arrivée du grain dans les ports alors que les stocks de la campagne 2024-2025 sont bas », commente l’AGPM dans sa lettre économique hebdomadaire.

Sur le marché physique français, le prix du maïs en rendu Bordeaux, sa place de référence, s’est stabilisé sur la période octobre-décembre, d’un jour sur l’autre. La récolte hexagonale peine à s’effectuer entre deux averses.

Sur le CBOT, les cours du maïs ont progressé sur l’ensemble des échéances ouvertes entre le 22 et le 23 septembre, en raison de la couverture de positions courtes et d’achats techniques. On enregistre +4,50 cts$/t sur l’échéance décembre 2025, +4,25 cts$/t sur l’échéance mars 2026, +3,75 cts$/t sur l’échéance mai 2026 et +3,50 cts$/t sur l’échéance juillet 2026. Alors que les conditions de semis sont favorables au Brésil et en Argentine, les conditions de culture aux Etats-Unis se sont légèrement détériorées durant la semaine se terminant le 21 septembre, perdant 1 point à 66 % (contre 65 % il y a un an et 58 % en moyenne quinquennale). La récolte états-unienne (réalisée à 11 % au 21 septembre, +4 points d’une semaine sur l’autre) est en retard par rapport à l’an dernier (14 %) mais en phase avec la moyenne quinquennale (11 %).

Côté macroéconomie, les cours du pétrole ont progressé sur le marché mondial, entre le 22 et le 23 septembre. Ils ont gagné 1,06 $ le baril à Londres sur l’échéance novembre (Brent) et 1,15 $ le baril à New York sur l’échéance novembre (Nymex WTI). Cette hausse tarifaire s’explique par le regain de tension à l’égard de la Russie, entre incursion d’avions de combat russes en Estonie et proposition de nouvelles sanctions européennes contre les exportations de pétrole russe. L’Iran est également menacée de sanctions, si le pays ne trouve pas de consensus sur son programme nucléaire avec le groupe E3 (Allemagne, France et Royaume-Uni).

L’euro s’est de nouveau renforcé face au dollar, passant de 1,1802 $ le 22 septembre à 1,1815 $ le 23 septembre (+0,12 %), selon le site Forex. Cette hausse détériore la compétitivité des marchandises européennes sur le marché mondial.

Sur le plan géopolitique, Donald Trump s’est montré très ferme envers la Russie et a évoqué la possibilité pour l’Ukraine de récupérer les territoires perdus depuis le début de la guerre. Par ailleurs, le président états-unien va rencontrer son homologue brésilien la semaine prochaine pour discuter droits de douane.

Dans un rapport publié le 23 septembre, l’OCDE constate que les restrictions aux exportations de céréales (blé, maïs, soja, riz) dans le monde ont diminué de moitié entre août 2024 et juin 2025, rapporte nos confrères d'Agra. Ce recul drastique fait suite à une période de forte augmentation à partir de 2018, et s’explique principalement par l’action de trois pays : l'Inde, l'Argentine et la Russie.

Commerce international :

- Etats-Unis, maïs, vente : 122 947 t au Mexique dont 100 593 t à livrer sur 2025-2026 et 22 354 t sur 2026-2027 (source : USDA)

Exportations et importations européennes pour la semaine 12 terminée le 21 septembre :

| en tonnes | Cumulé 2025/26 | S12 2025/26 | Cumulé 2024/25 | S12 2024/25 |

| Blé tendre (export) | 4 118 868 | 205 413 | 6 080 281 | 399 307 |

| Orge (export) | 1 852 042 | 50 198 | 1 522 637 | 64 442 |

| Maïs (export) | 72 292 | 5 813 | 231 666 | 13 368 |

| Maïs (import) | 3 161 553 | 390 456 | 4 953 588 | 495 010 |

Marchés physiques français du 23 septembre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | oct.-déc. | 187,50 | N | 1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | oct.-déc. | 187,50 | N | 1,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | oct.-déc. | 188,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | sept.-déc. | 182,50-183,50 | N | 1,00 |

| Fob Moselle | meunier Récolte 2025 | sept.-déc. | 178,50 | N | 1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | sept. | 194,06 | 0,20 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | sept. | 194,26 | 0,40 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 175,50 | N | 1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | sept.-déc. | 178,50-180,50 | N | 1,00 |

| Départ Sud-Est | meunier Récolte 2025 | oct.-déc. | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | sept.-déc. | 260,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | sept.-déc. | 250,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | sept.-déc. | 260,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 180,50 | N | 0,00 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 183,50 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 190,50-192,50 | N | 0,00 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 184,50 | N | 0,00 |

| Fob Rhin | Récolte 2025 | oct.-déc. | 182,00 | N | 0,00 |

| Récolte 2025 | janv.-juin | 191,00 | N | 0,00 | |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | 190,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | oct.-déc. | 181,50 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 175,50-178,50 | N | 1,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | oct.-déc. | 165,50 | N | 1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | sept.-déc. | 167,50 | N | 1,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | oct.-déc. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 178,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 184,00 | N | 0,00 |

Cotations des issues de meunerie du 23 septembre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 134,00-136,00 | T | 0,00 | |

| pellets | dispo. | 144,00-146,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T | -5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T |

Cotations commerciales des produits laitiers du 18 septembre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2390,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 930,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 23 septembre 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8480 euro |

| 1 euro | 1,1793 dollar |

Clôture du marché à terme de Chicago du 23 septembre 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 520,50 | cents/bois. |

| Maïs | 426,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 23 septembre 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Déc. 2025 | 190,00 |

| Mars 2026 | 196,50 |

| Mai 2026 | 201,00 |

| Volume | 65768 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2025 | 186,00 |

| Mars 2026 | 192,25 |

| Juin 2026 | 197,25 |

| Volume | 2335 |

Cotations des marchés internationaux du 23 septembre 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Nov. 2025 | 63,41 $ |

| Indices des frets maritimes | du 23 septembre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2200 | 28,00 |

| Baltic Panamax Index (BPI) | 1799 | -23,00 |

| Baltic Capesize Index (BCI) | 3469 | 104,00 |

| Baltic Supramax Index (BSI) | 1486 | 0,00 |

| Baltic Handysize Index (BHSI) | 820 | 3,00 |