COTidienne

Marché des céréales du 22 octobre 2025 - Le recul de l'euro soutient les prix du blé européens

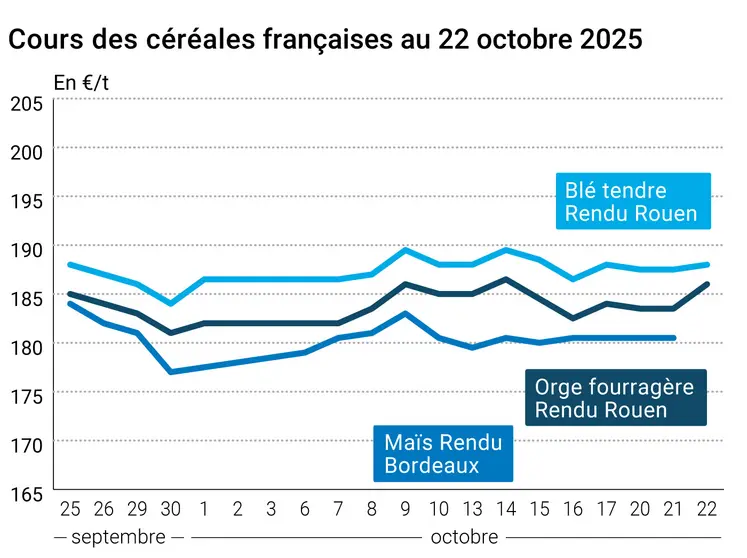

L’évolution des prix du blé, de l’orge et du maïs français entre le 21 et le 22 octobre 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 21 et le 22 octobre 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours du blé meunier sur Euronext ont gagné 1,50 €/t sur l'échéance décembre, 0,75 €/t sur mars et 0,25 €/t sur mai, soutenus par la baisse de l'euro par rapport au dollar, monnaie de référence. Cela a soutenu la compétitivité des céréales européennes en réduisant leur coût pour les acheteurs internationaux. Cependant, l'appel d'offres en blé de l'OAIC algérien a une nouvelle fois exclu l'origine France, sans surprise. Les acteurs du marché européen estiment le volume acheté entre 500 000 t et 600 000 t, pour un prix évalué à 258,50 $/t CAF, ce qui suppose l'achat d'origines mer Noire ou Argentine. Du côté de la mer Noire, la révision en hausse de la production russe par Ikar hier s'est assortie d'une prévision d'exportations relevée en blé, à 57,8 Mt sur la campagne. Au Kazakhstan, le vice-ministre de l'Agriculture Azat Sultanov a annoncé un objectif d'exportation de grains à 12 Mt. Selon lui, le pays a pu reconquérir des marchés perdus comme le Kirghizstan, l'Arménie ou l'Azerbaïdjan. Le marché intérieur devrait également être autosuffisant en blé dur pour la production de pâtes et en blé tendre pour la farine.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les cours du maïs ont en revanche cédé un peu de terrain sur Euronext, perdant 0,50 €/t sur novembre et 0,25 €/t sur mars, mais ont gagné 0,50 €/t sur l'échéance juin. Le marché mondial est dominé par les États-Unis pour l'instant. La récolte ukrainienne prend du retard, les taux d'humidité étant trop élevés et les agriculteurs se concentrant sur la moisson de tournesol. Cela interroge sur les qualités à venir. Le Conseil agraire d'Ukraine s'attend ainsi à un risque mycotoxines, ce qui devrait freiner les exportations vers l'Union européenne. Avec les conséquences du nouvel accord commercial entre l'UE et l'Ukraine, la part de marché du pays dans les importations européennes s'est considérablement réduite sur le début de campagne, atteignant seulement 17 % des volumes contre 50 % l'an passé à date. Les courtiers d'Atria Brokers sont pessimistes quant aux chances d'exporter du maïs ukrainien sur la Chine. L'origine brésilienne arriverait en effet à 245 $/t CAF contre 259 $/t pour la graine ukrainienne. En rendu portuaire, les cotations du maïs sont évaluées à 202-204 $/t par Graintrade. Les acheteurs sont couverts sur le mois de novembre et la demande se concentre sur la fin octobre. Les analystes de Graintrade rapportent aussi une demande soutenue sur le marché intérieur. En France, la moisson alsacienne se déroule finalement à une période habituelle. Les taux d’humidité seraient autour des 25-27 %, rapportent nos confrères des Dernières Nouvelles d’Alsace.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Sur le marché physique français, les prix du blé ont progressé sur les ports, dans le sillage du marché à terme européen et grâce à la demande à l’exportation. Celle-ci a également tiré à la hausse les cours du blé meunier sur le marché intérieur, tandis que les cotations du blé fourrager sont restées stables sur Pontivy avec l’abondance des volumes disponibles en Bretagne. Les prix de l’orge fourragère ont progressé, tirés par la demande portuaire. Ceux du maïs ont augmenté sur le Rhin grâce à de la demande sur le rapproché mais se sont repliés sur l’Ouest. Le marché est à l’arrêt à Bordeaux.

Aux États-Unis, les cours du blé se sont repliés sur le CBOT, toujours dans un contexte d'abondance des récoltes mondiales. Les conditions météorologiques humides en Chine retardent la récolte de maïs et les semis de blé dans la région du Henan et le pays est justement aux achats en blé. L'Australie devrait bénéficier de cette demande pour des raisons de coût du fret. En revanche, le maïs états-unien est bien positionné : le Brésil fait face à une forte demande de la part de l'éthanolerie locale, et la récolte ukrainienne prend du retard. La potentielle rencontre entre Donald Trump et Xi Jinping la semaine prochaine apporte un peu d'espoir sur ce point. Mais ce sont surtout les bons chiffres de production d'éthanol qui ont soutenu les cours de la graine jaune à Chicago, de même que la rétention toujours forte des agriculteurs.

Du côté de l’Australie, il faut s’attendre à des taux protéiques élevés en blé. En orge, la moisson progresse. Dans le sud du pays, l’arrivée tardive des pluies par rapport au cycle de l’orge a conduit à une part un peu plus élevée que d’habitude de récolte pour le fourrage. En revanche en blé, les précipitations ont amélioré la situation. De la rétention est à prévoir de la part des agriculteurs, insatisfaits des prix.

Fondamentaux :

- États-Unis, éthanol, production : 1,112 millions de barils par jour au 17 octobre, soit 38 000 barils de plus que la semaine précédente (source : Agence pour l’énergie)

- États-Unis, éthanol, stocks : 21,919 millions de barils au 17 octobre, soit 709 000 barils de moins que la semaine précédente (source : Agence pour l’énergie)

Commerce international :

- Algérie, blé, achat : 500 000 t à 600 000 t à 258,5 $/t Caf, origine mer Noire ou Argentine (source : privée)

- Russie, blé, exportations : attendues à 57,8 Mt sur 2025-2026 contre 57,5 Mt pour la précédente prévision (source : Ikar)

- Ukraine, blé, exportations : 5,819 Mt au 22 octobre dont 1,082 Mt sur octobre (source : Douanes ukrainiennes)

- Ukraine, orge, exportations : 1,026 Mt au 22 octobre dont 153 000 t sur octobre (source : Douanes ukrainiennes)

- Ukraine, maïs, exportations : 1,271 Mt au 22 octobre dont 356 000 t sur octobre (source : Douanes ukrainiennes)

Marchés physiques français du 22 octobre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | oct.-déc. | 188,00 | T | 1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | oct.-déc. | 188,50 | T | 1,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | oct.-déc. | 188,00 | T | 0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | oct.-déc. | 181,00-182,00 | T | 0,00 |

| Fob Moselle | meunier Récolte 2025 | oct.-déc. | 177,00 | N | -0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | oct. | 195,09 | 0,60 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | oct. | 195,09 | 1,00 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 177,50 | N | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | oct.-déc. | 179,00-181,00 | A/V | 2,50 |

| Départ Sud-Est | meunier Récolte 2025 | oct.-déc. | 190,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | oct.-déc. | 252,00-253,00 | N | 12,50 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | oct.-déc. | 245,00 | N | 7,50 |

| Départ Sud-Est | normes semoulières Récolte 2025 | oct.-déc. | 245,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | inc. | ||

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 180,00 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 184,00 | T | -2,50 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | inc. | ||

| Fob Rhin | Récolte 2025 | oct.-nov. | 185,00 | N | 2,00 |

| Récolte 2025 | janv.-juin | 187,00 | N | 2,00 | |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | inc. |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | oct.-déc. | 186,00 | T | 2,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 180,00-181,00 | T | 2,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | oct.-déc. | 169,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | oct.-déc. | 173,00 | T | 2,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | oct.-déc. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 180,00-181,00 | T | 2,50 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 183,00 | T | 1,00 |

Cotations des issues de meunerie du 21 octobre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 119,00-121,00 | T | -10,00 | |

| pellets | dispo. | 129,00-131,00 | T | -8,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 144,00-146,00 | T | -5,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | -5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | -10,00 |

Cotations commerciales des produits laitiers du 16 octobre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2170,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 890,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 22 octobre 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8630 euro |

| 1 euro | 1,1587 dollar |

Clôture du marché à terme de Chicago du 22 octobre 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 503,75 | cents/bois. |

| Maïs | 423,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 22 octobre 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Déc. 2025 | 189,75 |

| Mars 2026 | 191,50 |

| Mai 2026 | 194,75 |

| Volume | 89655 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2025 | 183,50 |

| Mars 2026 | 184,75 |

| Juin 2026 | 188,50 |

| Volume | 3829 |

Cotations des marchés internationaux du 22 octobre 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Déc. 2025 | 58,50 $ |

| Indices des frets maritimes | du 22 octobre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2092 | -2,00 |

| Baltic Panamax Index (BPI) | 1904 | 46,00 |

| Baltic Capesize Index (BCI) | 3159 | -25,00 |

| Baltic Supramax Index (BSI) | 1397 | -17,00 |

| Baltic Handysize Index (BHSI) | 884 | -1,00 |