Les prix du blé et du maïs sont restés quasi stables sur le marché à terme européen entre le 20 et le 21 janvier. Dans son rapport hebdomadaire de positions des traders, Euronext note, au vendredi 16 janvier 2026, que les opérateurs dits financiers ont diminué leur position nette courte sur le blé (d'environ 8 500 lots) pour atteindre environ -144 500 lots ; en maïs, ils l'ont diminué d'environ 1 300 lots pour atteindre environ -3 100 lots.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les déclarations quelque peu apaisantes de Donald Trump au Forum économique de Davos hier ont fait remonter le dollar sur le marché des changes, entraînant mécaniquement une baisse de la paire euro-dollar, favorisant les exportations de grains hors zone euro. L'abondance des disponibilités mondiales en blé empêche cependant toute hausse significative des cotations du blé européen. De plus, le dernier achat de l'OAIC algérien a paraît-il concerné des origines argentines. Et ce, alors que la Chine est peu présente aux importations. La concurrence est aussi féroce du côté de la mer Noire. En Russie, les prix du blé sur le marché intérieur se sont ajustés à la baisse, rapportent les analystes de SovEcon. En effet, l'éloignement des ports d'exportation de volumes non négligeables de blé pèse sur les cotations, de même que l'abondance des stocks et une demande à l'exportation en légère baisse avec la présence de l'Argentine. Toutefois, selon les experts du cabinet d'analyse russe, "nous n'excluons pas la poursuite du déclin des prix sur le marché domestique dans les régions éloignées des ports. Cependant, à cause des coûts élevés de la logistique intérieure en Russie, cela ne devrait pas forcément entraîner une baisse des cotations à l'exportation". Du côté du maïs, APK-Inform rapporte une hausse des prix ukrainiens sous l'effet des difficultés logistiques liées aux frappes russes et à la demande soutenue à l'exportation.

Du côté de l'orge, Graintrade signale le bon avancement des approvisionnements turcs. La Turquie se serait déjà procuré 70 % de ses besoins d'importation. Pour l'Ukraine, les exportations vers la Turquie représentent 20 % des débouchés, contre 42 % vers la Chine. Cependant, toujours selon Graintrade, l'origine ukrainienne en orge devrait être substituée par des volumes australiens et canadiens, avec le réchauffement des relations diplomatiques entre les deux pays.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Aux États-Unis, les cours du blé et du maïs ont clôturé en baisse sur le CBOT. Les fonds sont plutôt vendeurs sur le marché à terme. L'appréciation du dollar a également pesé sur les cours. En effet, Donald Trump a assuré lors du Forum économique de Davos qu'il écartait la possibilité de taxes douanières sur les marchandises européennes ainsi qu'une intervention militaire au Groenland, ce qui a rassuré les marchés. Les fortes disponibilités mondiales continuent par ailleurs de peser sur les prix, et ce même si quelques inquiétudes mineures commencent à poindre sur de possibles conséquences de la vague de froid dans le Sud des Grandes Plaines sur le blé d'hiver. En maïs, la demande à l'exportation reste soutenue, avec des ventes exceptionnelles rapportées hier également à destination de la Colombie, de Taïwan et de destinations inconnues. Du côté du maïs brésilien, la récolte de la première culture est estimée achevée à 4,4 % par la Conab, alors que les semis de la safrinha viennent tout juste de débuter. Enfin, les donnés satellitaires du Service d’information digitale sur l’agriculture en Australie montrent une nette hausse des surfaces emblavées dans le pays. Les marges réalisées pour les cultures de grains sont en effet plus intéressantes que celles atteignables par l’élevage de moutons, pénalisé par l’interdiction des exportations de bétail vivant.

Adèle d'Humières et Thierry Michel

Fondamentaux :

- Brésil, maïs, stades de culture : récolte de la première culture achevée à 4,4 % et semis de la safrinha à 0,8 % des surfaces prévues (source : Conab)

Commerce international :

- Algérie, blé tendre, achat : 720 000 t à 235-254 $/t C&F (source : Reuters)

- Turquie, orge, importations : 0,9 Mt déjà contractualisées (source : Graintrade)

- Jordanie, blé, appels d’offres : 120 000 t (source : privée)

- Chine, maïs, importations : 800 610 t en décembre soit 44,2 % de plus que le mois précédent (source : Douanes chinoises)

- Chine, blé, importations : 3,89 Mt, soit une baisse de 65 % par rapport à décembre 2024 (source : Douanes chinoises)

- Taïwan, maïs, achat : 65 000 t origine États-Unis (source : privée)

- États-Unis, maïs, ventes exceptionnelles : 150 000 t vers la Colombie et 195 000 t vers des destinations inconnues (source : USDA)

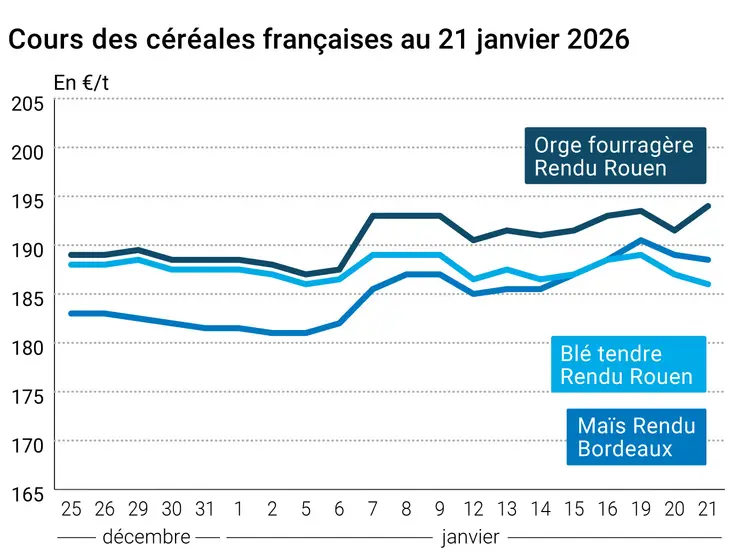

Marchés physiques français du 21 janvier 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | janv.-mars | 186,00 | T | -0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | janv.-mars | 186,00 | T | -0,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | janv.-mars | 186,00 | T | -0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | janv.-mars | 181,00 | T | 1,50 |

| Fob Moselle | meunier Récolte 2025 | janv.-mars | 179,00 | N | 0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | janv. | 196,88 | | -2,40 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | janv. | 196,88 | | -1,40 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | janv.-mars | 177,00 | T | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | janv.-mars | 178,00 | N | 0,50 |

| Départ Sud-Est | meunier Récolte 2025 | janv.-mars | 195,00 | N | 3,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | janv.-mars | 240,00-245,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | janv.-mars | 240,00 | N | -2,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | janv.-mars | 240,00 | N | -2,50 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | janv.-mars | 188,50 | N | 3,00 |

| Rendu La Pallice | Récolte 2025 | janv.-mars | 189,50 | T | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 187,50 | T | 1,00 |

| Fob Bordeaux | Récolte 2025 | janv.-mars | 192,50 | N | 4,00 |

| Fob Rhin | Récolte 2025 | janv.-juin | 195,00-197,00 | N | 0,50 |

| | Récolte 2026 | janv.-juin n+1 | 196,00 | N | -1,50 |

| Départ Sud-Est | Récolte 2025 | janv.-mars | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | janv.-mars | 194,00 | N | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 192,00-194,00 | T | 4,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | janv.-mars | 175,00 | N | 0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | janv.-mars | 182,00 | T | 2,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | janv.-mars | 187,00 | N | -1,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 186,50 | T | 0,50 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 186,00-188,00 | A/V | -0,50 |

Cotations des issues de meunerie du 20 janvier 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | 2,00 |

| | pellets | dispo. | 154,00-156,00 | T | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 163,00-165,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 172,00-174,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 179,00-181,00 | T | 7,00 |

Cotations commerciales des produits laitiers du 22 janvier 2026

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2040,00 | T | 40,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1010,00 | T | 0,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 21 janvier 2026

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8519 euro |

| 1 euro | 1,1739 dollar |

Clôture du marché à terme de Chicago du 21 janvier 2026

| Matières premières | Clôture | Chicago |

|---|

| Blé | 507,75 | cents/bois. |

| Maïs | 421,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 21 janvier 2026

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 189,50 |

| Mai 2026 | 189,50 |

| Sept. 2026 | 194,00 |

| Volume | 77144 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 192,75 |

| Juin 2026 | 191,50 |

| Août 2026 | 194,75 |

| Volume | 3549 |

Cotations des marchés internationaux du 21 janvier 2026

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mars 2026 | 60,62 $ |

| Indices des frets maritimes | du 21 janvier | Variation |

|---|

| Baltic Dry Index (BDI) | 1803 | 74,00 |

| Baltic Panamax Index (BPI) | 1606 | 36,00 |

| Baltic Capesize Index (BCI) | 2732 | 162,00 |

| Baltic Supramax Index (BSI) | 996 | 13,00 |

| Baltic Handysize Index (BHSI) | 594 | 3,00 |