Les prix du blé ont progressé en ancienne récolte sur Euronext entre les séances du 30 mai et du 2 juin 2025. Les prix du maïs ont évolué en ordre dispersé sur le marché à terme français. L’échéance juin 2025 a progressé de 2 €/t alors que les prix ont reculé de 0,5 €/t sur aout 2025 et sont restés inchangés sur novembre 2025.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

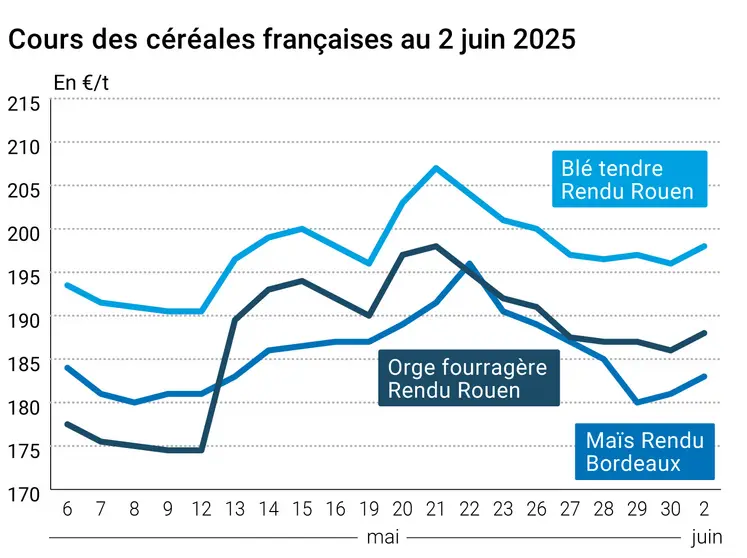

Le prix du blé a progressé sur Euronext avec le soutien d’un achat égyptien de blé français et d’une attaque ukrainienne de drones en Russie. En effet, l’acheteur public égyptien Mostakbal Misr a acheté 180 000 t de blé d’origine française en avril dans le cadre d’un accord privé, malgré les difficultés de ce nouvel office à négocier avec les principaux fournisseurs mondiaux, selon des sources suivies par Reuters. La hausse des cours a été modérée par les perspectives de production aux États-Unis. Par ailleurs, les conditions de culture montrent aux États-Unis des surfaces de blé d’hiver à 52 % en bon/très bon état, soit une progression de 2 points dans le dernier rapport Crop progress de l’USDA et au-dessus des attentes du marché. Signalons aussi l’avancée des semis de blé de printemps à 95 %, contre 90 % en moyenne sur les cinq dernières années. De plus, les dernières pluies en Europe du Nord ont rassuré le marché sur le potentiel de production européen. Notons tout de même une baisse de la production australienne de blé à 30,6 Mt en raison de la sécheresse, en repli de 10 % sur la précédente campagne, mais supérieure à la moyenne sur dix ans.

Par ailleurs, les financiers détiennent de nombreuses positions courtes sur les marchés à terme. Par conséquent, une escalade du conflit entre la Russie et l’Ukraine peut à nouveau déclencher des couvertures par des rachats de positions courtes.

Du côté du commerce international, les expéditions hebdomadaires de blé états-uniennes se maintiennent un niveau stable au 29 mai à 552 910 t, soit une baisse de 1,79 % en une semaine, mais une progression de 29,4 % sur un an. En Europe, la progression de l’euro dégrade la compétitivité du blé à l’export face à la Russie. En effet, les prix du blé russe se stabilisent sur une semaine d’après l’analyste Ikar alors que Sovecon les estiment en baisse de 8 $/t environ sur la même période. Cette tendance baissière est due, selon le cabinet, à une modification du calcul des droits d’exportation, annoncée la semaine dernière par le ministre russe de l’Agriculture. Ces agences ont aussi revu en hausse les exportations mensuelles de blé russe en mai à 2,1 Mt et 1,9 Mt, respectivement pour Ikar et Sovecon. De plus, les exportations 2025-2026 se renforcent en raison de l’amélioration des conditions de culture dans le sud de la Russie, ce qui motive Sovecon à augmenter les exportations 2025-2026 de 1,1 Mt. Toutefois, le début de campagne d’export en Russie sera impacté par un rythme plus lent avec la faiblesse actuelle de la demande et des prix élevés sur le marché intérieur. Par ailleurs, signalons la volonté de la banque agricole russe d’utiliser les cryptomonnaies pour faciliter les échanges commerciaux, selon une déclaration de la directrice générale de l’établissement bancaire.

En maïs, les cours sur le CBOT à Chicago ont baissé en raison des conditions favorables aux semis. Le dernier rapport Crop progress montre l’avancée des semis de maïs à 93 % des surfaces prévues aux États-Unis, dans la moyenne quinquennale. Les conditions de culture s’améliorent dans le même temps d’un point à 69 %. L’agence nationale NOAA annonce des pluies généralisées sur les plaines. Par ailleurs, l’utilisation de maïs pour la fabrication d’éthanol aux États-Unis a diminué de 6 % en avril par rapport au mois précédent, malgré un record mensuel. Les exportations hebdomadaires reprennent de la vigueur avec 1,57 Mt expédié au 29 mai, soit une hausse de 11,26 % sur la semaine précédente et 11,04 % sur la même période en 2024. Cependant, la concurrence va s’intensifier avec le Brésil, où l’agence AgRural relève la production 2024-2025 de 3,7 Mt à 128,5 Mt. StoneX révise aussi la production brésilienne, en hausse de 1,6 Mt à 134 Mt en raison de bonnes perspectives sur la deuxième récolte.

En France, les cours du maïs ont progressé sur Euronext de 2 €/t sur juin 2025 et ont baissé de 0,5 €/t sur août 2025. En nouvelle récolte, les cours sont restés stables sur l’échéance novembre 25. Les prix dans l’Hexagone restent sous la pression de la remontée de l’euro aux alentours de 1,15 dollar et des bonnes perspectives de production aux États-Unis et au Brésil.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Sur le volet macroéconomique, l’euro a progressé de +0,83 % face au billet vert et s’approche à nouveau du seuil de 1,15 dollar, selon Boursorama. En effet, l’économie états-unienne donne des signes de faiblesse à la suite de la politique douanière initiée par Donald Trump.

À New York, le prix du pétrole WTI a progressé fortement (+3,52 %) avec un retour des inquiétudes géopolitiques en mer Noire, et malgré l’augmentation de production en juillet annoncée de l’Opep+. De plus, l’Iran aurait continué à produire de l’uranium enrichi au cours des trois derniers mois pendant les négociations entre Téhéran et Washington sur un nouvel accord nucléaire.

Sur le plan géopolitique, l’Ukraine a attaqué la Russie sur son sol avec des drones, ciblant des avions militaires jusqu’en Sibérie, à la veille de nouvelles négociations à Istanbul ce lundi. Ces pourparlers s’annoncent laborieux en raison des exigences élevées du Kremlin pour négocier la paix.

Fondamentaux :

- États-Unis, blé, conditions de cultures : 52 % des surfaces en bon ou excellent état, en progression de 2 % en une semaine (source : USDA)

- États-Unis, blé de printemps, semis : 95 % des surfaces semées, en avance de 5 % sur la moyenne quinquennale (source : USDA)

- Australie, blé, production 2025-2026 : 30,6 Mt, en baisse de 10 % sur la précédente campagne (source : Abares)

- Australie, orge, production 2025-2026 : 12,8 M, en baisse de 3,76 % sur la précédente campagne (source : Abares)

Commerce international :

- Égypte, blé, achat : 180 000 t d’origine française (source : Reuters)

- États-Unis, blé, inspections des exportations : 552 910 t, soit une baisse de 1,79 % en une semaine et une progression de 29,4 % sur un an (source : USDA)

- Russie, blé, exportations mensuelles : 2,1 Mt, contre 1,7 à 1,9 Mt pour la précédente estimation (source : Ikar)

- Russie, blé, exportations mensuelles : 1,9 Mt, en hausse sur la précédente estimation (source : Sovecon)

- Russie, blé, exportations 2025-2026 : 40,8 Mt, en hausse de 1,1 Mt sur la précédente estimation (source : Sovecon)

- États-Unis, maïs, inspections des exportations : 1,576 Mt au 29 mai, soit une hausse de 11,26 % sur la semaine précédente et 11,04 % sur la même période en 2024 (source : USDA)

Marchés physiques français du 2 juin 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 197,00 | N | |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 197,00 | N | |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 198,00 | N | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 197,00 | N | |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 192,00 | N | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | juin | inc. | | |

| | FCW Médium A3 classe 2 majo. incluses Récolte 2024 | juin | inc. | | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | juin | inc. | | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | sept.-déc. | 199,00 | N | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 203,00 | N | |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 200,00-202,00 | N | |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 290,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | inc. | | |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2024 | juin | 183,00 | N | 2,00 |

| Rendu La Pallice | Récolte 2024 | juin | 183,00 | N | |

| Rendu Pontivy/Guingamp | Récolte 2024 | juin | 193,00 | N | |

| Fob Bordeaux | Récolte 2024 | juin | 188,00 | N | |

| Fob Rhin | Récolte 2024 | juin | 186,00 | N | |

| | Récolte 2025 | janv.-juin | 204,00 | N | |

| Départ Sud-Est | Récolte 2024 | juin | 187,00 | N | |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 188,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 189,00 | N | |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 171,00 | N | |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 176,00 | N | |

| Départ Sud-Est | 62/63 kg/hl Récolte 2025 | juil.-sept. | 180,00-185,00 | N | |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 220,00 | N | |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 240,00 | N | |

Cotations des issues de meunerie du 27 mai 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | |

| | pellets | dispo. | 160,00-162,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 174,00-176,00 | T | |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 191,00-193,00 | T | |

Cotations commerciales des produits laitiers du 28 mai 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2420,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 840,00 | N | 0,00 |

Evolution dollar / euro du 2 juin 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8757 euro |

| 1 euro | 1,1419 dollar |

Clôture du marché à terme de Chicago du 2 juin 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 539,00 | cents/bois. |

| Maïs | 438,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 2 juin 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2025 | 202,50 |

| Déc. 2025 | 213,75 |

| Mars 2026 | 220,75 |

| Volume | 82825 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Juin 2025 | 194,00 |

| Août 2025 | 193,25 |

| Nov. 2025 | 198,75 |

| Volume | 3178 |

Cotations des marchés internationaux du 2 juin 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Juil. 2025 | 62,52 $ |

| Indices des frets maritimes | du 2 juin | Variation |

|---|

| Baltic Dry Index (BDI) | 1422 | 4,00 |

| Baltic Panamax Index (BPI) | 1107 | -12,00 |

| Baltic Capesize Index (BCI) | 2300 | 23,00 |

| Baltic Supramax Index (BSI) | 951 | 0,00 |

| Baltic Handysize Index (BHSI) | 599 | -2,00 |