Les principaux contrats à terme sur le blé et sur le maïs n’ont pas été cotés ce lundi 19 janvier 2026 sur le CBOT pour cause de jour férié (Martin Luther King Day). Les cours du maïs sur Euronext en ont profité pour faire un joli bond en avant, de 2 €/t sur l’échéance la plus la plus proche et la plus traitée (mars), à 193,75 €/t. C’est un nouveau plus haut atteint en clôture pour ce mois de janvier sur l’échéance en cours (mars) et un plus haut depuis le 4 novembre. On notera aussi que la cotation du maïs sur l’échéance en cours est supérieure à son homologue en blé depuis la séance du 12 janvier incluse. Enfin, le cours de l’échéance la plus traitée en maïs est également supérieur aux deux échéances les plus traitées (mars et mai) en blé. Beau palmarès donc ! Les cours du blé sur Euronext ont également progressé sur le terme le plus rapproché (mars), de 0,50 €/t à 191,75 €/t. Les échéances suivantes (de mai à septembre) ont clos à l’équilibre et les suivantes ont alterné baisses et petites hausses.

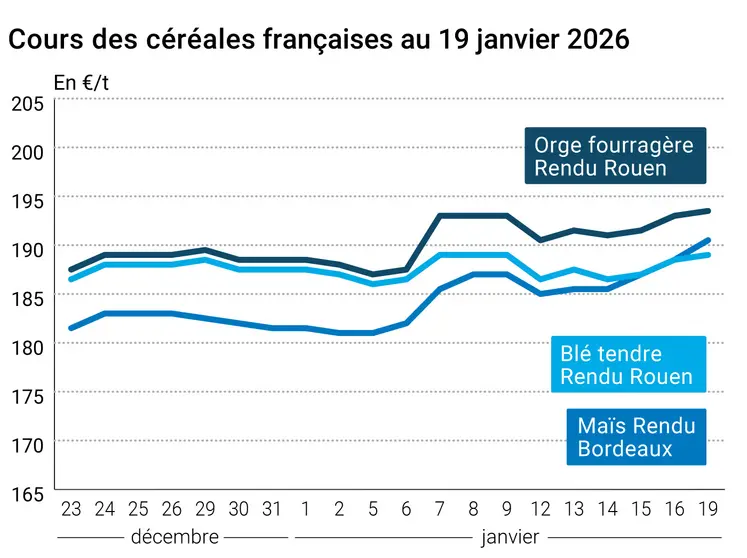

Les prix sur les marchés physiques français ont progressé en blé tendre, en orge fourragère et en maïs. Ils sont demeurés stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Le jour férié aux Etats-Unis n’a pas empêché la séance de bourse d’être particulièrement active ce lundi 19 janvier sur Euronext (plus de 47 000 lots ont été échangés sur le contrat blé, toutes échéances confondues, de mars 2026 à décembre 2027), bénéficiant aussi d’une paire euro-dollar aux alentours de 1,1650 $. Les opérateurs sur le contrat blé ont intégré la bonne dynamique acheteuse à l’international (appel d’offres notamment de l'Algérie et de l'Arabie saoudite – avec Soufflet et Louis Dreyfus dans la liste des vendeurs – mais aussi de la Corée du Sud) et au redressement des cours sur l’origine Russie (disponible limité en ce moment sur cette origine). D’après Spike Brokers, la concurrence sur le prix du blé étant très forte en ce moment sur la zone mer Noire, avec notamment une offre russe très agressive, ceci oblige l'origine Ukraine à travailler beaucoup plus sur d’autres aspects : qualité des grains, vitesse d’exécution et conditions CAF (coûts, assurance, fret). Par ailleurs, les douanes chinoises ont publié, la semaine dernière, leur bilan des importations sur l’ensemble de l’année 2025 : 3,98 Mt de blé importées, en baisse de 64 % par rapport à 2024, 2,65 Mt de maïs (- 81 %) et 10,42 Mt d’orge (- 27 %).

A l’international, le 16 janvier, l’Inde a indiqué qu’elle autorisait un quota à l’exportation de 500 000 t de farine de blé et de coproduits, selon Reuters. Le permis sera valide pendant six mois après sa date d’attribution. Le pays prévoit de produire plus de blé que l’an passé (117,94 Mt, un record). Mais attention, il faudra surveiller de très près la météorologie du pays dans les semaines à venir car, en 2022, dernière année où l’Inde avait proposé un quota à l’exportation, des températures caniculaires en février-mars avaient annihiler cette initiative et fait exploser à la hausse le prix du blé sur le marché local. Aux Etats-Unis, des précipitations peu importantes sont attendues dans les Etats de Washington, du Montana et du Kansas, régions de culture du blé d’hiver, une bonne nouvelle pour l’humidité des sols mais la surveillance reste de mise concernant le stress hydrique. Les températures vont baisser (dans le nord, l'est et le centre du pays), permettant quelques chutes de neige favorables à la couverture des sols mais pouvant occasionner un risque de gel sur les blés d’hiver.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Le marché du maïs a été aussi très dynamique en ce début de semaine sur Euronext (troisième séance de hausse consécutive). Avec un prix de la tonne de maïs qui dépasse celui de la tonne de blé, lui-même inférieur à celui de l'orge fourragère depuis de semaines, des interrogations apparaissent, notamment en alimentation animale, pour savoir quelle céréale privilégier dans les formulations. Les nouvelles tensions géopolitiques entre les Etats-Unis et l’Union européenne sur le Groenland ont pesé aussi sur le marché, le président états-unien brandissant une nouvelle fois la menace de nouvelles taxes douanières sur les produits origine UE, avec notamment 200 % sur les vins et le champagne français !

Fondamentaux :

- Ukraine, maïs, production : 28,9 Mt déjà moissonnées au 15 janvier, avec des régions encore non récoltées dans le nord et dans le centre du pays, qui pourraient rajouter entre 1,5 et 2 Mt au tonnage déjà engrangé (source : Spike Brokers)

- Russie, blé, production : vue à 91,4 Mt (source : Prospex Agro)

Commerce international :

- Arabie saoudite, blé, appel d’offres : 907 000 t (à 12,5 % de taux de protéine) à des prix compris entre 258,50 $/t et 264,84 $/t C&F pour livraison sur avril-mai sur trois ports : Jeddah (5 x 60 000 t ; vendeurs : Solaris, Olam, Ameropa) ; Yanbu (6 x 60 000 t + 65 000 t ; vendeurs : Solaris, Cargill, Ameropa, Olam, Aston et Soufflet) ; Damman (60 000 t + 67 000 t ; vendeurs Cargill et Louis Dreyfus) et Jizan (55 000 t ; vendeur : Solaris) (source : GFSA/StoneX)

- Algérie, blé, appel d’offres : 50 000 t a minima en toutes origines avec clôture au 19 janvier et livraison en mars (source : OAIC)

- Algérie, blé, appel d’offres (à confirmer) : réservation de 702 000 t de blé meunier lors d’un appel d’offres, origines attendues Argentine et pourtour de la mer Noire, prix entre 253 et 254 $/t C&F (source : OAIC)

- Jordanie, orge, appel d’offres : volume inconnu avec clôture le 21 janvier et livraison en mars-avril ; le pays avait déjà acheté 60 000 t mercredi dernier (vendeur Cargill à 273,50 $/t et livraison première quinzaine d’avril) (source : traders privés)

- Corée du Sud, blé meunier, achat : 92 300 t (50 000 t prévues dans l’appel d’offres + 42 300 t en surplus) par des moulins privés, origine Etats-Unis, prix FOB (entre 229,05 $/t et 259,05 $/t en fonction de la variété : soft white, hard red, dark northern…) et vendeur probable Bunge (source : traders privés)

- Ukraine, maïs, exportations : 1,4 Mt pendant la période du 1er au 15 janvier 2026 ; principales destinations : Italie, Turquie, Tunisie, Espagne, Libye et Egypte (source : Spike Brokers)

- Ukraine, blé, exportations : 384 000 t pendant la période du 1er au 15 janvier 2026 ; principales destinations : Egypte, Algérie et Yémen ; 28 000 t sont parties vers l’UE, en totalité sur l’Espagne pour du blé fourrager (source : Spike Brokers)

- Russie, blé, exportations : vues à 46,5 Mt contre 44 Mt lors de la précédente estimation (source : Prospex Agro)

Marchés physiques français du 19 janvier 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | janv.-mars | 189,00 | N | 0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | janv.-mars | 189,00 | N | 0,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | janv.-mars | 189,00 | N | 0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | janv.-mars | 182,00 | N | 0,50 |

| Fob Moselle | meunier Récolte 2025 | janv.-mars | 181,00 | N | 0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | janv. | 198,68 | | 0,30 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | janv. | 198,68 | | 0,30 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | janv.-mars | 179,00 | N | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | janv.-mars | 180,00 | N | 0,50 |

| Départ Sud-Est | meunier Récolte 2025 | janv.-mars | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | janv.-mars | 240,00-245,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | janv.-mars | 242,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | janv.-mars | 240,00-245,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | janv.-mars | 190,50 | N | 2,00 |

| Rendu La Pallice | Récolte 2025 | janv.-mars | 191,50 | N | 2,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 191,50 | N | 2,00 |

| Fob Bordeaux | Récolte 2025 | janv.-mars | 193,50 | N | 2,00 |

| Fob Rhin | Récolte 2025 | janv.-juin | 196,50 | N | 1,50 |

| | Récolte 2026 | janv.-juin n+1 | 196,00 | N | 0,00 |

| Départ Sud-Est | Récolte 2025 | janv.-mars | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | janv.-mars | 193,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 191,00 | N | 0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | janv.-mars | 177,00 | N | 0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | janv.-mars | 182,00 | N | 0,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | janv.-mars | 190,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 185,00-187,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 186,00-189,00 | N | 0,00 |

Cotations des issues de meunerie du 13 janvier 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 142,00-144,00 | T | 3,00 |

| | pellets | dispo. | 154,00-156,00 | T | 5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 163,00-165,00 | T | 4,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 172,00-174,00 | T | 3,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 172,00-174,00 | T | 3,00 |

Cotations commerciales des produits laitiers du 15 janvier 2026

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2000,00 | T | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1010,00 | N | |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 19 janvier 2026

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8598 euro |

| 1 euro | 1,1631 dollar |

Clôture du marché à terme de Chicago du 16 janvier 2026

| Matières premières | Clôture | Chicago |

|---|

| Blé | 518,00 | cents/bois. |

| Maïs | 424,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 19 janvier 2026

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 191,25 |

| Mai 2026 | 192,00 |

| Sept. 2026 | 196,75 |

| Volume | 41718 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 193,75 |

| Juin 2026 | 192,75 |

| Août 2026 | 196,50 |

| Volume | 4995 |

Cotations des marchés internationaux du 19 janvier 2026

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mars 2026 | 59,26 $ |

| Indices des frets maritimes | du 19 janvier | Variation |

|---|

| Baltic Dry Index (BDI) | 1650 | 83,00 |

| Baltic Panamax Index (BPI) | 1521 | 63,00 |

| Baltic Capesize Index (BCI) | 2403 | 179,00 |

| Baltic Supramax Index (BSI) | 970 | 3,00 |

| Baltic Handysize Index (BHSI) | 589 | 1,00 |