Les cours du blé meunier ont cédé 1,75 €/t sur chacune des échéances de septembre à mars sur Euronext entre le 18 et le 19 août, et 1,25 €/t sur l’échéance mai. Ceux du maïs se sont repliés de 0,25 €/t sur toutes les échéances de la récolte 2025. En blé, l’échéance décembre est la plus traitée, mais l’activité reste encore soutenue sur septembre.

IKAR a revu en hausse d’un million de tonnes sa prévision de récolte russe pour 2025-2026, la portant à 85,5 Mt. Cela serait justifié par de meilleurs rendements dans les régions du Centre et de la Volga. La prévision d’exportation a également été augmentée d’un million de tonnes. Si les exportations de blé de la mer Noire (Russie et Ukraine) se montrent faibles sur le début du mois d’août par rapport à l’an passé, les volumes devraient finalement arriver sur les marchés. L’anticipation de leur arrivée joue ainsi à la baisse sur les cours du blé sur Euronext. Pour le moment, JSC Rusagrotrans estime les prix russes à 242 $/t Fob pour la période août-septembre, en hausse sur la semaine sous l’effet notamment de la rétention de la part des agriculteurs. De même pour les cotations au départ de l’Ukraine, qui se sont également appréciées en blé meunier et orge. Cela permet au blé français de gagner en compétitivité sur l’Afrique du Nord, mais la stagnation de la demande et la hausse de la récolte mondiale ne joue pas en faveur de l’exportation.

Signalons enfin les premiers résultats de rendement et qualité du blé britannique. L’AHDB déclare les rendements de blé d’hiver en baisse de 11 % par rapport à la moyenne quinquennale. En revanche, la qualité serait bien meilleure que l’an passé avec des taux protéiques élevés autour des 14 %, contre 12,5 % en 2024. Du côté de l’orge, toujours selon l’AHDB, la récolte d’orge d’hiver touche à sa fin et les rendements sont dans la moyenne, malgré de fortes disparités régionales. Enfin, en Allemagne, l’Union des coopératives allemandes (DBV) annonçait une récolte de blé tendre en hausse de 21,9 % par rapport à 2024.

Les prix du maïs subissaient l’influence baissière de Chicago. En France, la coopérative Arterris basée dans le sud-est annonce une collecte de céréales en hausse de 11 % par rapport à 2024, soit 480 000 t. La collecte continue son recul en blé dur, mais progresse en blé tendre et en orge. Sur le marché physique français, les cotations du blé tendre et de l’orge d’hiver se sont repliées dans le sillage du marché à terme, tandis que celles du maïs sont restées stables.

En Amérique du Nord, les prix du blé SRW, du blé d’hiver HRW et du maïs se sont repliés d’un jour sur l’autre. Seuls les cours du blé de printemps sur Minneapolis se sont appréciés. Les pourparlers entre les différents chefs d’État en vue de la fin de la guerre en Ukraine rassuraient les marchés en blé. En Australie, les exportations de blé tendre sur le mois de juin ont été multipliées par deux par rapport à juin 2024, selon le Bureau australien des statistiques (ABS). Les principales destinations sont l’Indonésie, les Philippines et l’Afrique du Sud. Signalons également l’envoi d’un cargo de blé dur à destination de l’Algérie. Sur le territoire national, les pluies abondantes permettent d’envisager de bonnes récoltes de céréales, autour des 33 Mt en blé contre 30,6 Mt comme le prévoyait en juin dernier le ministère de l’Agriculture. Cela devrait rajouter à la pression sur les prix mondiaux du blé.

C’est surtout le maïs états-unien qui retient l’attention des marchés, avec le tour de plaine ProFarmer en cours. Les rendements sont estimés en hausse d’un an sur l’autre dans l’Indiana, le Nebraska, l’Ohio et le Dakota du Sud. L’analyste Michael Cordonnier a d’ailleurs révisé en hausse son estimation du rendement moyen aux États-Unis. Si les conditions de culture bonnes à excellentes reculent d’un point sur la semaine selon l’USDA, elles restent très positives par rapport aux années précédentes. La récolte brésilienne n’est pas en reste non plus, avec un nouveau chiffre relevé de 2 Mt par Michael Cordonnier. L’Association nationale des exportateurs de céréales brésiliens (ANEC) a d’ailleurs corrigé à la hausse de 80 000 t sa prévision d’exportation pour le mois d’août. Selon les analystes de Lachstock Consulting, l’arrivée des récoltes états-unienne et brésilienne de maïs en octobre/novembre devrait également peser sur les prix mondiaux de l’orge fourragère.

Du côté des importateurs, l’Égypte a acheté 4 Mt de blé aux agriculteurs locaux, un chiffre en hausse par rapport à l’an passé.

Fondamentaux :

- Russie, blé, production : 85,5 Mt contre 84,5 Mt pour la précédente estimation (source : IKAR)

- Allemagne, blé, production : 26,45 Mt soit une hausse de 21,9 % par rapport à 2024-2025 (source : Union des coopératives allemandes)

- Royaume-Uni, blé d’hiver, rendement : 6,9 t/ha, en baisse de 11 % par rapport à la moyenne quinquennale (source : AHDB)

- Royaume-Uni, orge d’hiver, rendement : 6,7 t/ha, en ligne avec la moyenne quinquennale (source : AHDB)

- États-Unis, maïs, rendements : révisés en hausse à 184 boisseaux par acre (source : Soybean & Corn)

- Indiana, maïs, rendements : 193,82 boisseaux par acre, en hausse de 3 % par rapport à l’an passé (source : ProFarmer)

- Nebraska, maïs, rendements : 179,5 boisseaux par acre, en hausse par rapport à l’an passé (source : ProFarmer)

- Ohio, maïs, rendements : 185,69 boisseaux par acre contre 183,29 l’an passé (source : ProFarmer)

- Dakota du Sud, maïs, rendements : 174,18 boisseaux par acre contre 156,51 l’an passé (source : ProFarmer)

- Brésil, maïs, production : 136 Mt contre 134 Mt pour la précédente prévision (source : Soybean & Corn)

Commerce international :

- Russie, blé, exportations : 42,5 Mt en 2025-2026 contre 41,5 Mt pour la précédente prévision (source : IKAR)

- Brésil, maïs, exportations : 8,05 Mt prévues sur le mois d’août, soit 80 000 t de plus que la précédente prévision (source : ANEC)

- Russie, blé, exportations : 1,3 Mt du 1er au 15 août contre 5,6 en août 2024 (source : JSC Rusagrotrans)

- Ukraine, blé, exportations : 915 000 t du 1er au 18 août soit 70 % de moins qu’en 2024 (source : Douanes ukrainiennes)

- Australie, blé dur, exportations : 36 623 t en juin 2025 (source : ABS)

- Australie, blé tendre, exportations : 2 503 717 t en juin 2025 (source : ABS)

- Taïwan, blé meunier, appel d’offres : 90 200 t grade 1 origine Etats-Unis (DNS, SRW, SW), offre de prix à remettre jusqu’au 21 août en deux départs Pacifique Nord Ouest : 45 300 t entre le 20 octobre et le 3 novembre et 44 900 t entre le 7 et le 21 novembre (source : Prospex Agro)

- Jordanie, blé meunier, appel d’offres : pas d’achat sur l’appel de 120 000 t qui avait vu cinq entreprises participer (CHS, Cargill, Al Dahra, Ameropa, Aston) ; prochain appel d’offres : le 26 août (source : Prospex Agro)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 32, du 5 août au 11 août 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 69% | 69% | 49% |

| Orge d'hiver | | | |

| Orge de printemps | 70% | 70% | 65% |

| Blé dur | | | |

| Maïs grain | 65% | 67% | 76% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | | | |

| Orge d'hiver | | | |

| Orge de printemps | | | |

| Blé dur | | | |

| Maïs grain | | | |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | 99% | 94% | 96% |

| Orge d'hiver | | | |

| Orge de printemps | 100% | 97% | 89% |

| Blé dur | | | |

| Maïs grain | | | |

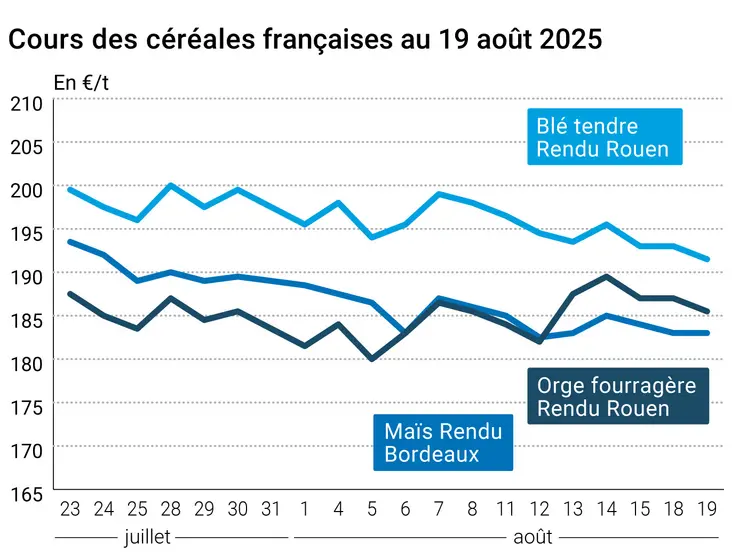

Marchés physiques français du 19 août 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | août-sept. | n.p. | | |

| Rendu La Pallice | 76/220/11 Récolte 2025 | août-sept. | 191,50 | N | -1,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | août-sept. | 191,50 | N | -1,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | août-sept. | 187,00-189,00 | N | -1,50 |

| Fob Moselle | meunier Récolte 2025 | août-sept. | 183,50 | N | 0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | août | 199,83 | | -0,90 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | août | 200,13 | | -0,80 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 181,00 | N | -1,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 184,00 | N | -1,50 |

| Départ Sud-Est | meunier Récolte 2025 | août-déc. | n.p. | | |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | août-sept. | 270,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | août-sept. | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | août-sept. | n.p. | | |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 182,00-184,00 | N | 0,00 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 184,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | n.p. | | |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 186,00-188,00 | N | 0,00 |

| Fob Rhin | Récolte 2024 | août-sept. | 210,00 | N | 0,00 |

| | Récolte 2025 | janv.-juin | 195,00 | N | -1,00 |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | 200,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | août-sept. | 185,50 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | août-sept. | 177,00 | N | -1,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | août-sept. | 171,50 | N | 3,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | août-sept. | 170,50 | N | -1,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | août-déc. | n.p. | | |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 185,00-191,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 203,00-208,00 | N | 0,00 |

Cotations des issues de meunerie du 12 août 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 126,00-128,00 | T | 0,00 |

| | pellets | dispo. | 139,00-141,00 | T | 3,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 152,00-154,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 14 août 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2350,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 785,00 | N | 0,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 19 août 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8560 euro |

| 1 euro | 1,1682 dollar |

Clôture du marché à terme de Chicago du 19 août 2025 Clôture du marché à terme Euronext du 19 août 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 498,50 | cents/bois. |

| Maïs | 379,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2025 | 194,50 |

| Déc. 2025 | 193,75 |

| Mars 2026 | 200,00 |

| Volume | 92311 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Nov. 2025 | 187,00 |

| Mars 2026 | 194,25 |

| Juin 2026 | 198,25 |

| Volume | 1070 |

Cotations des marchés internationaux du 19 août 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Oct. 2025 | 61,77 $ |

| Indices des frets maritimes | du 19 août | Variation |

|---|

| Baltic Dry Index (BDI) | 1964 | -58,00 |

| Baltic Panamax Index (BPI) | 1637 | 7,00 |

| Baltic Capesize Index (BCI) | 3023 | -189,00 |

| Baltic Supramax Index (BSI) | 1369 | 8,00 |

| Baltic Handysize Index (BHSI) | 708 | 6,00 |