COTidienne

Marché des céréales du 18 juin 2025 - Les températures torrides donnent un coup de chaud aux prix du blé

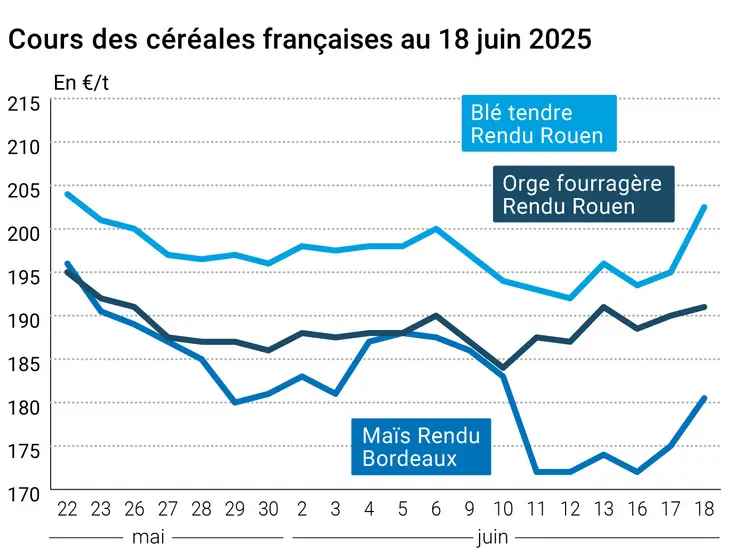

L’évolution des prix du blé, de l’orge et du maïs français entre le 17 et le 18 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 17 et le 18 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours du blé ont de nouveau grimpé sur Euronext entre le 17 et le 18 juin, dans le sillage du contrat blé sur le CBOT. On enregistre +6 €/t sur l’échéance septembre 2025, +6 €/t sur l’échéance décembre 2025 et +6,25 €/t sur l’échéance mars 2026. Les températures élevées qui devraient perdurer jusqu’en fin de semaine prochaine pourraient pénaliser le potentiel de rendement en France notamment.

Sur le marché physique français, les prix du blé tendre en rendu Rouen, sa place de référence, ont gagné 7,50 €/t sur la période juillet-septembre, d’un jour sur l’autre.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur le CBOT, les prix du blé ont nettement progressé sur l’ensemble des échéances ouvertes, en raison d’achats spéculatifs et techniques. On enregistre +25,25 cts$/t sur l’échéance juillet 2025, +25 cts$/t sur l’échéance septembre 2025, +25,25 cts$/t sur l’échéance décembre 2025 et +25 cts$/t sur l’échéance mars 2026. La dégradation des conditions de culture aux Etats-Unis explique cette hausse tarifaire. Les opérateurs s'attendent également à de nouveaux retards dans la récolte du blé d'hiver dans certaines parties des Plaines et du Midwest, en raison des pluies printanières. En Russie, l’état d’alerte agricole, pour cause de sécheresse, a été décrétée dans huit municipalités de la grande région céréalière de Krasnodar. Par ailleurs, La montée des tensions géopolitiques entre Israël et l’Iran pourrait affecter les marchés des céréales, selon une analyse de l’AHDB. « Israël et l'Iran sont tous deux de grands importateurs de céréales et d'oléagineux. Selon les dernières perspectives de l'USDA, les deux pays devraient importer un total de 15,0 Mt de céréales et 3,0 Mt d'oléagineux au cours de la saison 2024/25. De nouveaux conflits pourraient affaiblir la demande dans la région, ce qui pourrait exercer une pression à la baisse sur les prix mondiaux. »

Ce jour, le CBOT est fermé en raison de la célébration du Juneteenth, qui marque l’émancipation des esclaves.

A noter l’achat par la Jordanie de 60 000 t de blé meunier à 254,90 $/t C&F, en origine optionnelle, à livrer entre le 1er et le 15 septembre.

Cependant, les fondamentaux restent baissiers, avec une concurrence toujours vive des origines du pourtour de la mer Noire, qui entraîne une perte de compétitivité des marchandises états-uniennes et françaises sur le marché mondial. Pour preuve, l’achat par l’Algérie de 550 à 570 000 t, à 244 $/t C&F, à livrer sur août, qui concerne principalement du blé roumain, bulgare et ukrainien.

Le maïs sur le marché à terme européen a renchéri sur l’ensemble des échéances ouvertes, entre le 17 et le 18 juin. On enregistre +3,75 €/t sur l’échéance août 2025, +5,25 €/t sur l’échéance novembre 2025 et +4,50 €/t sur l’échéance mars 2026.

Sur le marché physique français, les prix du maïs en rendu Bordeaux, sa place de référence, ont progressé de 5,50 €/t sur la période juin, d’un jour sur l’autre.

Sur le CBOT, les cours du maïs ont gagné du terrain sur l’ensemble des échéances ouvertes, en raison de la couverture des positions courtes et des achats techniques. Cependant, « les conditions climatiques sont favorables dans le Midwest aux Etats-Unis [humidité et chaleur étant au rendez-vous, NDLR], ce qui rend difficile une reprise massive de la couverture des positions courtes », malgré les tensions géopolitiques au Moyen-Orient, commente StoneX. On enregistre +2 cts$/t sur l’échéance juillet 2025, +5,25 cts$/t sur l’échéance septembre 2025, +5,25 cts$/t sur l’échéance décembre 2025 et +5,50 cts$/t sur l’échéance mars 2026. Les cours ont été soutenus par l’appel d’offres algérien (Onab) concernant 240 000 t de maïs (en six lots de 30 000 à 40 000 t) à livrer entre le 15 et le31 juillet, en toutes origines. Les précédents appels d’offres concernaient uniquement les maïs argentin et brésilien, sans réel succès. Les négociants redoutent les retards de déchargement dans les ports algériens, coûteux pour les vendeurs.

On notera qu’au Zimbabwe, la récolte de maïs est attendue à 1,3 Mt sur la campagne 2024-2025, soit plus du double du volume engrangé lors de la campagne précédente (635 000 t), en raison de la hausse de la sole et des rendements, qui ont bénéficié d’un meilleur import en intrants (semences, engrais et produits phytosanitaires).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, les cours du pétrole ont grapillé quelques cents de dollar sur le marché mondial, entre le 17 et le 18 juin. Ils ont gagné 0,25 $ le baril à Londres sur l’échéance août (Brent) et 0,23 $ le baril à New York sur l’échéance août (Nymex WTI). La situation se dégrade au Moyen-Orient, ce qui pourrait pénaliser l’approvisionnement en brut du marché mondial. Les Etats-Unis hésitent entre engagement militaire et négociations diplomatiques.

L’euro n’a quasiment pas évolué face au dollar, passant de 1,1477 $ le 17 juin à 1,1476 $ le 18 juin (-0,05 %). La Réserve fédérale états-unienne (FED) n'a pas abaissé ses taux directeurs. Et le discours de son président laisse à penser que les taux directeurs ne seraient pas abaissés par deux fois d’ici la fin de l’année, contrairement à ce que les opérateurs anticipaient.

Bulletin Céré’Obs de FranceAgriMer :

(semaine 23, du 3 au 9 juin 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 70% | 69% | 62% |

| Orge d'hiver | 65% | 64% | 65% |

| Orge de printemps | 71% | 73% | 75% |

| Blé dur | 73% | 73% | 63% |

| Maïs grain | 85% | 85% | 80% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain | 100% | 99% | 96% |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain |

Marchés physiques français du 18 juin 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 202,50 | T | |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 202,50 | T | 5,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 202,50 | T | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 204,00 | T | 7,00 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 198,00 | N | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 202,90 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2025 | juil. | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 192,80 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | 198,00 | N | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | juil.-sept. | 198,00 | N | |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 220,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 280,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | -2,50 |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 275,00 | T |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | juin | 180,50 | N | 5,50 |

| Rendu La Pallice | Récolte 2024 | juin | 178,50 | T | 6,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | juin | 195,50-197,50 | N | 7,50 |

| Fob Bordeaux | Récolte 2024 | juin | 184,50 | N | 8,50 |

| Fob Rhin | Récolte 2024 | juil.-sept. | 193,00 | T | |

| Récolte 2025 | janv.-juin | 203,00 | T | 3,00 | |

| Départ Sud-Est | Récolte 2024 | juin | 190,00 | T | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-août | 191,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 192,00-194,00 | T | 7,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 179,00 | N | 9,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 179,00 | N | 3,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2025 | juil.-déc. | 190,00 | T |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 206,00 | T | -7,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 226,00-230,00 | A/V | -4,00 |

Cotations des issues de meunerie du 17 juin 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 134,00-136,00 | T | ||

| pellets | dispo. | 149,00-151,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 184,00-186,00 | T |

Cotations commerciales des produits laitiers du 11 juin 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2420,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 840,00 | N |

Évolution dollar / euro du 18 juin 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8690 euro |

| 1 euro | 1,1508 dollar |

Clôture du marché à terme de Chicago du 18 juin 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 574,25 | cents/bois. |

| Maïs | 433,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 18 juin 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 208,00 |

| Déc. 2025 | 219,50 |

| Mars 2026 | 227,25 |

| Volume | 104641 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 192,50 |

| Nov. 2025 | 202,25 |

| Mars 2026 | 208,75 |

| Volume | 3047 |

Cotations des marchés internationaux du 18 juin 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Août 2025 | 73,50 $ |

| Indices des frets maritimes | du 18 juin | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1874 | -78,00 |

| Baltic Panamax Index (BPI) | 1378 | -28,00 |

| Baltic Capesize Index (BCI) | 3442 | -218,00 |

| Baltic Supramax Index (BSI) | 949 | 4,00 |

| Baltic Handysize Index (BHSI) | 619 | 5,00 |