COTidienne

Marché des céréales du 17 février 2026 - La réouverture du CBOT entraîne les cours du blé et du maïs vers le bas sur les marchés mondiaux

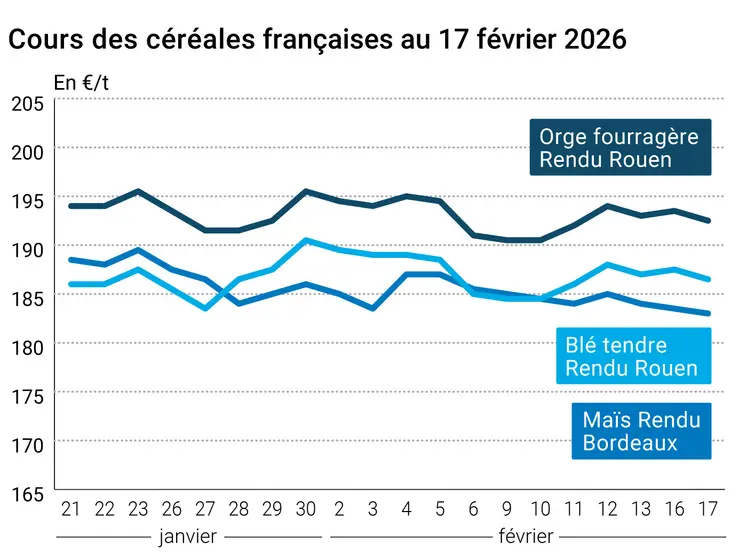

L’évolution des prix du blé, de l’orge et du maïs français entre le 16 et le 17 février 2026, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 16 et le 17 février 2026, expliquée par La Dépêche-Le Petit Meunier.

Les cours des principaux contrats à terme sur le blé et sur le maïs ont globalement cédé du terrain sur le CBOT et sur Euronext, de façon plus marquée sur le premier.

Le blé états-unien sur le CBOT a perdu du terrain sur l’ensemble des échéances ouvertes aux négociations, avec des pertes supérieures à 4,75 cts$/boisseau pour toutes les échéances jusqu’à décembre 2026. Le contrat le plus actif, celui de mai, redescend vers la barre des 540 cts$/boisseau en clôture, à 542,50 cts$/boisseau, après avoir terminé à 548,50 cts$/boisseau vendredi. Même phénomène pour le maïs, avec des reculs supérieurs à 4 cts$/boisseau pour toutes les échéances jusqu’à mars 2027. Le contrat le plus travaillé, celui de mai, termine à 435,75 cts$/boisseau contre 442 cts$/boisseau vendredi. Il se retrouve quasiment au plus bas niveau de ce mois de février.

Sur Euronext, la tendance était aussi à la baisse sur le blé, le terme le plus traité, celui de mai, clôturant juste au-dessus des 190 €/t, à 190,25 €/t précisément. Celui de septembre a terminé à 194 €/t (- 0,75 €/t). Le maïs européen a moins réagi que les autres céréales avec des clôtures en très légère baisse ou à l’équilibre (ce qui est le cas pour le terme le plus travaillé de juin, à 188,50 €/t).

Les prix sur les marchés physiques hexagonaux ont légèrement reculé ce mardi en blé tendre, maïs et orge fourragère. Ils sont demeurés stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

La réouverture du CBOT de Chicago ce mardi, après un jour férié aux Etats-Unis, a vu les opérateurs procéder à des ventes techniques, fonds d’investissement en tête, la séance de mardi, ajoutée à celle de vendredi, effaçant les gains enregistrés le jeudi 12 en blé. La remontée de la paire euro-dollar, défavorable à la monnaie états-unienne, a aussi pesé négativement sur les cours. Des pluies sont attendues à court terme aux Etats-Unis, plutôt jugées comme bienvenues, 45 % des surfaces de blé d’hiver souffrant d’un niveau plus ou moins fort de sécheresse. La question est de savoir si les pluies les plus importantes tomberont bien sur les surfaces qui en ont le plus besoin. La demande à l’exportation en origine Etats-Unis continue d’être soutenue, notamment par rapport à la même époque l’an passé et ce malgré des prix US moins compétitifs que ceux de la concurrence internationale. Globalement les craintes liées au froid se sont atténuées dans le monde. De plus en plus de spécialistes et d’analystes estiment que les cours de blé, hors évènement imprévu, pourrait « végéter » sur les niveaux actuels pendant quelque temps. De véritables ajustements pourront se faire à partir du moment où les cultures sortiront de leur période de dormance, instant où l’on pourra mesurer les effets de l’hiver, et que l’on aura une idée plus précise des volumes encore à commercialiser chez les principaux pays exportateurs.

En Europe, si les exportations de l’UE sont plus faibles cette semaine que la même semaine l’an passé, elles sont néanmoins en forte hausse depuis ce début de campagne au regard de celles de la précédente campagne à date.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

En maïs, la reprise des cotations ce mardi sur le CBOT, après un jour férié, a également montré une baisse des cours, avec des opérations de ventes techniques et de la part des fonds. Comme en blé, la séance d’hier a effacé les gains des deux séances précédentes en clôture. Le boisseau de maïs états-unien est quasiment à son plus bas niveau du mois sur l’échéance la plus rapprochée (mars), proche des 426 cts$/boisseau. Les opérateurs scrutent toujours le ciel en Argentine (attente de pluies supplémentaires) et les semis de la seconde récolte au Brésil, en retard par rapport à la moyenne. La demande en origine Etats-Unis à l’exportation demeure très solide, même si les dernières inspections à l’exportation, supérieures aux attentes, se sont affichées en dessous de celles de la semaine dernière et de l’an passé à la même époque. Les spécialistes attendent aussi d’en savoir sur l’état des récoltes chinoises, récemment endommagées par la pluie.

En Europe, les perspectives d’exportations semblent limitées face à la concurrence internationale, la perspective de bonne récolte dans des pays traditionnellement importateurs (comme le Maroc) ou encore des difficultés de logistique chez de gros exportateurs (Russie et Ukraine par exemple). Les exportations de l’Union européenne annoncées par la Commission européenne montre un certain regain d’activité sur la dernière semaine prise en considération (n°33) mais les volumes exportés sont inférieurs à ceux de l’an passé sur ce début de campagne. UkrAgroConsult signale une baisse des prix du maïs ukrainien dans le contexte d’une offre globale abondante.

Du côté de la météorologie, on attend toujours des pluies soutenues, du 17 au 27 février, en France, en Allemagne et en Roumanie, et légèrement supérieures aux normales en Pologne et en Espagne. Si l’on peut considérer que ces intempéries sont favorables à l’humidité des sols, elles viennent cependant s’ajouter à des volumes déjà abondants ces dernières semaines, notamment en France. A surveiller.

Fondamentaux :

- Russie, blé, production : vue à 85,9 Mt, en hausse de 2,1 Mt par rapport à une précédente prévision (source : SovEcon)

Commerce international :

- Etats-Unis, blé, inspections à l’exportation : pour la semaine se terminant le 12 février 2026, 375 402 t, dans les attentes des analystes, avec le Japon et le Mexique comme principales destinations (source : USDA)

- Etats-Unis, maïs, inspections à l’exportation : pour la semaine se terminant le 12 février 2026, 1 492 383 t, au-dessus des attentes des analystes, avec le Japon et le Mexique comme principales destinations (source : USDA)

- Tunisie, maïs, achat : 25 000 t de maïs fourrager, livraison en mars (source : traders privés rapportés par Reuters)

- Ukraine, maïs, exportations : 1,7 Mt exportées du 1er au 15 février, soit 42 % de plus que sur la même période de janvier et 41 % de plus qu’en février 2025 (source : UkrAgroConsult)

Exportations et importations européennes pour la semaine 33 terminée le 15 février 2026 :

| en tonnes | Cumulé 2025/26 | S33 2025/26 | Cumulé 2024/25 | S33 2024/25 |

| Blé tendre (export) | 15 107 850 | 134 308 | 13 538 991 | 366 803 |

| Orge (export) | 6 128 578 | 38 154 | 3 298 878 | 192 761 |

| Maïs (export) | 1 005 374 | 53 734 | 1 230 659 | 32 173 |

| Maïs (import) | 10 877 165 | 240 616 | 13 189 087 | 451 159 |

Marchés physiques français du 17 février 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | févr.-mars | 185,50 | N | -1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | févr.-mars | 186,50 | N | -1,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | févr.-mars | 186,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | févr.-mars | 183,50 | N | -1,00 |

| Fob Moselle | meunier Récolte 2025 | févr.-mars | 178,50 | N | -1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 198,11 | -0,20 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 198,11 | -0,20 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | févr.-mars | 177,50 | N | -1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | févr.-mars | 177,50 | N | -1,00 |

| Départ Sud-Est | meunier Récolte 2025 | févr.-mars | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | févr.-mars | 237,50 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | févr.-mars | 235,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | févr.-mars | 183,00 | N | -0,50 |

| Rendu La Pallice | Récolte 2025 | févr.-mars | 184,00 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-juin | 183,50 | N | 0,00 |

| Fob Bordeaux | Récolte 2025 | févr.-mars | 187,50 | N | -0,50 |

| Fob Rhin | Récolte 2025 | févr.-juin | 190,00 | N | 0,00 |

| Récolte 2026 | janv.-juin | 195,00 | N | 0,00 | |

| Départ Sud-Est | Récolte 2025 | févr.-juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | févr.-mars | 192,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-mars | 191,50 | N | -1,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | févr.-mars | 171,50 | N | -1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | févr.-mars | 178,50 | N | -1,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | févr.-mars | 184,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,00 | N | 0,00 |

Cotations des issues de meunerie du 17 février 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 144,00-146,00 | T | ||

| pellets | dispo. | 154,00-156,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 12 février 2026

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2040,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1080,00 | T | 35,00 |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 17 février 2026

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8456 euro |

| 1 euro | 1,1826 dollar |

Clôture du marché à terme de Chicago du 17 février 2026

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 537,75 | cents/bois. |

| Maïs | 426,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 17 février 2026

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 190,50 |

| Mai 2026 | 190,25 |

| Sept. 2026 | 194,00 |

| Volume | 91603 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 189,00 |

| Juin 2026 | 188,50 |

| Août 2026 | 192,00 |

| Volume | 3474 |

Cotations des marchés internationaux du 17 février 2026

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2026 | 62,33 $ |

| Indices des frets maritimes | du 17 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2095 | -5,00 |

| Baltic Panamax Index (BPI) | 1792 | 7,00 |

| Baltic Capesize Index (BCI) | 3194 | -15,00 |

| Baltic Supramax Index (BSI) | 1194 | -4,00 |

| Baltic Handysize Index (BHSI) | 694 | 8,00 |