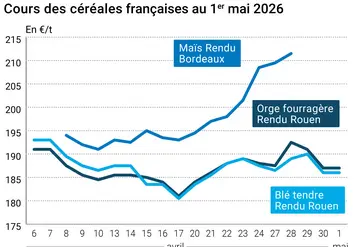

Les cours du blé ont cédé 2,25 €/t sur Euronext entre le 15 et le 16 octobre sur l’échéance décembre. La baisse était plus modérée sur les autres échéances (-0,75 €/t sur mars, -1 €/t sur mai et -0,75 €/t sur septembre 2026). L’issue négative des deux motions de censure du gouvernement Lecornu II hier a rassuré les marchés et causé un rebond de l’euro par rapport au dollar. Dans un contexte particulièrement concurrentiel pour les blés français, leurs cotations se sont donc repliées sur le marché à terme et sur le marché physique français en sympathie pour réajuster leur compétitivité sur les marchés internationaux. D’après Céré’Obs, la superficie de blé emblavée en France s’affiche, au 13 octobre, légèrement supérieure à la moyenne, à 27 % des surfaces prévues, tandis que celle de l’orge d’hiver vont bon train et sont maintenant achevés à 45 %.

La Russie reste très active sur les marchés d’exportation, puisqu’elle a repris les envois de blé vers l’Indonésie, concurrençant même les États-Unis et l’Australie. La ministre de l’Agriculture russe, citée par Interfax, a maintenu sa prévision de production en blé à 90 Mt. Les semis d’hiver ont bien progressé et atteignent maintenant 15 Mha sur les 20 Mha prévus. Signalons également l’abondance des stocks chez les agriculteurs russes. Selon Rosstat, ceux-ci sont en hausse de 22,4 % par rapport à 2024. Dans le même temps, les prix du blé meunier continuent leur dégringolade en Ukraine, eux aussi pénalisés par la concurrence russe, rapporte APK-Inform. L’annonce de l’achat de deux bateaux de blé français par l’Égypte (citée par Argus Media) n’est pas parvenue à soutenir les cours. Les prix de l’orge fourragère ont suivi ceux du blé tendre à la baisse sur le marché physique français.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Du côté du maïs, les prix se sont quant à eux légèrement appréciés sur Euronext, gagnant 0,5 €/t sur novembre, 0,25 €/t sur mars et juin et 1,5 €/t sur août 2026. Notons que l’échéance mars est désormais plus traitée que novembre. Les inquiétudes sur la récolte française ont suffi à orienter les cours à la hausse. Céré’Obs a d’ailleurs dégradé de deux points les conditions de culture du maïs ce matin, au fur et à mesure de la progression de la récolte qui est désormais achevée à 56 %. Les cotations de la graine jaune ont suivi à la hausse sur le marché physique français.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Aux États-Unis, le recul du dollar a au contraire apporté un peu de soutien aux prix du blé et du maïs sur les principaux marchés à terme, à l’exception du blé de printemps à Minneapolis qui a clôturé en baisse. En outre, les pluies sur la Corn Belt retardent la récolte de maïs. En l’absence de publications de l’USDA, les spéculations vont bon train sur le niveau du rendement dans le pays de l’oncle Sam, qui serait finalement moins élevé qu’attendu. La rétention actuelle des producteurs, insatisfaits des prix, a apporté un argument supplémentaire à la hausse. Ceux-ci devraient d’ailleurs bouder les céréales à paille lors de leurs semis 2025 et le maïs concernant les emblavements 2026. S&P Global prévoit ainsi une baisse de 1 million d’ares de la sole de blé aux États-Unis, et de 2,7 millions d’ares pour le maïs. Le blé états-unien reste lui aussi en proie à la concurrence mondiale. Du côté de l’Australie, Lachstock Consulting signale la hausse des prix du blé en rendu Geel/Melbourne, avec les inquiétudes suscitées par la vague de chaleur.

Fondamentaux :

- Russie, blé, production : estimée à 90 Mt (source : ministère de l’Agriculture)

- Russie, cultures d’hiver, semis : 15 Mha réalisés sur les 20 Mha prévus (source : ministère de l’Agriculture)

- Russie, blé, stocks à la ferme : 29,9 Mt actuellement soit 22,4 % de plus qu’en 2024 à date (source : Rosstat)

- Ukraine, blé meunier, prix : entre 214 et 222 $/t CPT Odessa au 16 octobre (source : APK-Inform)

- États-Unis, blé, semis : 44,4 millions d’acres prévus en 2025 contre 45,4 millions d’acres en 2024 (source : S&P global)

- États-Unis, maïs, semis : 96 millions d’acres prévus en 2026 contre 98,7 millions d’acres en 2025 (source : S&P global)

- États-Unis, éthanol, production : en hausse de 3 000 barils par jour à 1,074 million de barils par jour au 10 octobre (source : agence pour l’énergie)

- États-Unis, éthanol, stocks : 22,628 millions de barils au 10 octobre, soit 92 000 barils de moins que la semaine passée (source : agence pour l’énergie)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 41, du 7 au 13 octobre 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Maïs grain | 60% | 60% | 78% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | 27 % | 5 % | 10 % |

| Orge d'hiver | 45 % | 10 % | 19 % |

| Récolte | S | S-1 | N-1 |

| Maïs grain | 56% | 37% | 13% |

Marchés physiques français du 16 octobre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | oct.-déc. | 186,00 | N | -2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | oct.-déc. | 186,50 | N | -2,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | oct.-déc. | 186,50 | N | -2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | oct.-déc. | 180,50 | N | -2,00 |

| Fob Moselle | meunier Récolte 2025 | oct.-déc. | 176,50 | N | -2,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | oct. | 193,79 | | -1,25 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | oct. | 193,79 | | -1,25 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 176,00 | N | -2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | oct.-déc. | 176,50 | N | -2,00 |

| Départ Sud-Est | meunier Récolte 2025 | oct.-déc. | 190,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | oct.-déc. | 240,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | oct.-déc. | 235,00-240,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | oct.-déc. | 245,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 180,50 | N | 0,50 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 181,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 186,50 | N | 0,50 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 184,50 | N | 0,50 |

| Fob Rhin | Récolte 2025 | oct.-nov. | 184,50 | N | 0,50 |

| | Récolte 2025 | janv.-juin | 187,00 | N | 0,00 |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | 190,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | oct.-déc. | 182,50 | N | -2,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 177,50 | N | -2,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | oct.-déc. | 166,00 | N | -2,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | oct.-déc. | 169,50 | N | -2,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | oct.-déc. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 178,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 182,00 | N | 0,00 |

Cotations des issues de meunerie du 14 octobre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 129,00-131,00 | T | -2,00 |

| | pellets | dispo. | 137,00-139,00 | T | -2,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 149,00-151,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 16 octobre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2170,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 890,00 | N | |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 16 octobre 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8584 euro |

| 1 euro | 1,1649 dollar |

Clôture du marché à terme de Chicago du 16 octobre 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 502,50 | cents/bois. |

| Maïs | 421,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 16 octobre 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Déc. 2025 | 187,75 |

| Mars 2026 | 190,50 |

| Mai 2026 | 194,50 |

| Volume | 80897 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Nov. 2025 | 184,25 |

| Mars 2026 | 185,00 |

| Juin 2026 | 188,50 |

| Volume | 4606 |

Cotations des marchés internationaux du 16 octobre 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Nov. 2025 | 57,46 $ |

| Indices des frets maritimes | du 16 octobre | Variation |

|---|

| Baltic Dry Index (BDI) | 2046 | 49,00 |

| Baltic Panamax Index (BPI) | 1826 | 5,00 |

| Baltic Capesize Index (BCI) | 3058 | 142,00 |

| Baltic Supramax Index (BSI) | 1422 | 4,00 |

| Baltic Handysize Index (BHSI) | 883 | 5,00 |