COTidienne

Marché des céréales du 15 août 2025 - Hausses des cours pour les céréales à Chicago le vendredi, baisse le jeudi et inversement en Europe

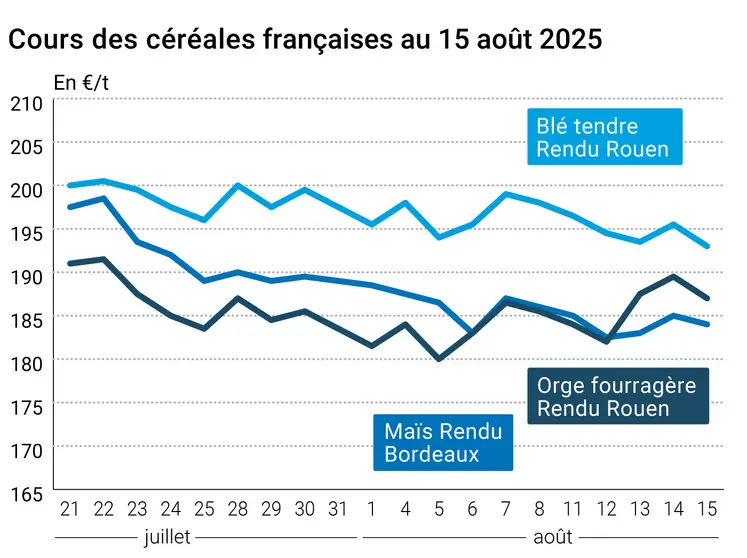

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et le 15 août 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et le 15 août 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours des principaux cours des contrats à terme sur le blé et sur le maïs ont gagné du terrain ce vendredi 15 août sur le Cbot, et ce sur toutes les échéances. La hausse était assez nette pour le second, plus timoré pour le premier. Le jeudi 14, les cours avaient plutôt eu tendance à reculer un tout petit peu sur les deux grains. En Europe, les cours ont plutôt reculé vendredi 15 août (jour férié mais marchés ouverts) sur Euronext alors qu’ils avaient globalement un peu progressé la veille. Les prix sur les marchés physiques hexagonaux ont également cédé du terrain le 15 août en blé tendre, en orge fourragère et en maïs. Ils sont stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les cours ont retrouvé quelques couleurs ce vendredi à Chicago, les opérateurs s’attachant à scruter les conditions de récoltes aux Etats-Unis, en particulier désormais sur les plaines du Nord et les Prairies canadiennes, les pluies ayant tendance à ralentir le rythme des moissons et posant des questions de qualité dans certaines zones. Un nouveau rapport hebdomadaire sur les conditions de culture US, par l’USDA, doit paraître ce lundi (18 h heure française). Les observateurs regardent également, tout comme en Europe, le déroulement des moissons sur le Vieux-Continent, en Russie (les taxes à l’exportation sont ramenées à 0 depuis le 13 août selon Rusgrain Union) et en Ukraine ainsi que les conditions de culture dans l’hémisphère sud (Argentine, avec des pluies améliorant sensiblement l’humidité de la couche arable et des semis globalement terminés, et Australie avec des précipitations dans l’est qui maintiendront une humidité de la couche arable supérieure aux normales, favorables au blé et à l’orge mais une dégradation des conditions de culture est possible en Nouvelle Galles du Sud). Les pluies sur le sud devraient améliorer les conditions de culture du blé au Brésil. Les récoltes devraient donc se poursuivre sans entrave. En Europe, la séance de vendredi était animée par des achats techniques et la dépréciation de l’euro face au dollar et l’Allemagne a annoncé une récolte bien en hausse par rapport à l’an passé. Au Royaume-Uni, la Banque d’Angleterre a abaissé son taux d’intérêt principal jeudi dernier (de 4,25 % à 4 %), ce qui a renforcé la livre sterling face au dollar et à l’euro. « Une livre sterling plus forte entraîne une pression sur les prix des céréales britanniques par rapport à leurs concurrentes au niveau global » souligne les analystes de l’AHDB.

En France, le bulletin CéréObs de FranceAgriMer, publié en fin de semaine dernière, montre une récolte (date médiane) en avance de 15 jours par rapport à 2024 et de 8 jours par rapport à la moyenne. En orge de printemps, l’avance est de respectivement 16 jours et 9 jours. Le Cerefi estime que le blé français regagne en compétitivité sur la scène internationale face à des origines de qualité équivalente en provenance de la région mer Noire. « Cette évolution soutient la demande, aussi bien de la part des acheteurs traditionnels que de nouveaux clients ». Toujours dans l’Hexagone, la Chaîne Météo prévoit que les masses d’air de type caniculaire qui se sont situées au-dessus de la France la semaine passée vont se contracter sur elles-mêmes et enfin disparaître cette semaine. Néanmoins, les températures devraient rester très élevées toute la semaine. Côté bilan de moisson, le meunier Minoteries Forest (Bourgogne), juge la moisson 2025 globalement saine au niveau des grains et de meilleure qualité que la récolte 2024 : taux de protéines dans la moyenne ; PS dans les normes et indice de chute de Hagberg élevé. Et une teneur en DON qui a été maîtrisée. Du côté de la coopérative Vivescia (région Grand Est), globalement, la moisson est bonne, avec une forte précocité (premières bennes rentrées dès le 15 juin). Le rendement en orge d’hiver atteint 85 qx/ha sur le territoire de la coopérative (bons rendements sauf dans les zones de sols filtrants, calibrages supérieurs à 91 %, PS supérieurs à 68 et taux de protéines à 10,4 % ; pour les orges de printemps implantées à l’hiver, le rendement ressort entre 80 et 100 qx/ha (calibrages à 98 %, PS supérieurs à 68 et taux de protéine décevants mais dans les normes). En blé tendre, la coopérative relève de bons résultats, jusqu’à 100 qx/ha dans certaines zones même s’il a fallu gérer le manque d’eau sur cette campagne (PS supérieurs à 80 en début de récolte, avant une baisse ensuite avec les premières pluies de juillet), taux de protéines globalement bons. « Les dernières livraisons sont encore à venir et elles seront moins bonnes que les précédentes, notamment en raison de nouveaux épisodes pluvieux ». La coopérative a ouvert les réceptions jusqu’à 16,9 % de taux d’humidité en blé et 15,9 % en orge de brasserie, sans appliquer de frais de séchage.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

En maïs, la séance de vendredi a été animée par des opérations de couverture courte et des achats techniques outre-Atlantique, avec notamment une offre mondiale abondante. Autres éléments qui préoccupent les opérateurs sur les marchés mondiaux : les ventes à l’export hebdomadaires US, la hausse de production annoncée au Brésil, les conditions de récolte en Europe comme en Amérique latine et une demande mondiale solide. En Argentine, on pourrait connaître un léger retard dans les récoltes, en raison de pluies à venir. Pour ce qui concerne les très bons chiffres annoncés par l’USDA la semaine passée, il faut garder à l’esprit que, selon Mike Castle (analyste chez StoneX), l’USDA, d’un point de vue historique, révise plus souvent à la baisse la surface plantée et les rendements dans son bilan final de janvier que ceux annoncés en août. A noter que Rusgrain Union a indiqué que, depuis jeudi 13 août, les taxes à l’exportation sur le maïs étaient ramenées à 0. Aux États-Unis, le Pro-Farmer Crop Tour, 33è édition, a lieu cette semaine sur toute la « ceinture de maïs » des Etats-Unis.

Fondamentaux :

- Brésil, maïs, récolte : terminée à 88 % pour la deuxième récolte Safrinha, soit + 7 points que comparé à la semaine passée et 97 % en 2024 (source : AgRural)

- Allemagne, blé, récolte : elle devrait atteindre 22,42 MT, soit + 21,1 % par rapport à l’an passé (source : DRV, association des coopératives agricoles du pays)

- Ukraine, blé, récolte : 19 Mt déjà moissonnées, légèrement en-dessous du niveau de l’an passé (source : ministère de l’Agriculture ukrainien)

- Argentine, blé, conditions de culture : 6,9 Mha semés, semblable au record de 2020/2021 ; 80 % très bonnes ; production attendue au-dessus de 20 Mt si tout se passe bien ; le mois d’octobre sera sensible en matière de traitement des cultures (source : Bourse de Rosario)

- Argentine, maïs, moisson : sur la campagne 2024/2025, 88 % achevée avec des rendements à 69,2 qx/ha sur 7 Mha semés et 48,5 Mt récoltées prévu (source : Bourse de Rosario

- Brésil, maïs, récolte : prévue à 109,56 Mt pour la deuxième récolte contre 104,54 Mt dans la prévision précédente (source : Conab)

- Russie, blé, surface semée : vue à 26,9 Mha contre 26,6 Mha précédemment ; on attend désormais les chiffres pour les blés de printemps, soit un tiers de la récolte, estimés plutôt favorables (source : Rosstat/SovEcon)

Commerce international :

- Etats-Unis, maïs, vente à l’exportation : 136 000 t à Corée du Sud sur la campagne 2025/2026 (source : USDA)

- Etats-Unis, maïs, vente à l’exportation : 132 000 t à l’Espagne sur la campagne 2025/2026 (source : USDA)

- Ukraine, orge, exportations : 113 000 t déjà exportées sur la nouvelle campagne, dont 95 % vers la Chine (source : UkrAgroConsult)

- Etats-Unis, blé, ventes à l’export hebdomadaires : 722 800 t, dans les attentes des analystes, pour la semaine finissant au 7 août (source : USDA)

- Etats-Unis, maïs, ventes à l’exportation hebdomadaires : 1 959 100 t, dans les attentes des analystes, pour la semaine finissant au 7 août (source : USDA)

- Ukraine, orge, exportations : 113 000 t exportées au 11 août, avec une cadence qui s’accélère et un client principal, la Chine (95 % des départs) (source : analystes de la coopérative agricole Pusk)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 32, du 5 août au 11 août 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 69% | 69% | 49% |

| Orge d'hiver | |||

| Orge de printemps | 70% | 70% | 65% |

| Blé dur | |||

| Maïs grain | 65% | 67% | 76% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | 99% | 94% | 96% |

| Orge d'hiver | |||

| Orge de printemps | 100% | 97% | 89% |

| Blé dur | |||

| Maïs grain |

Export et import européens au 10 août 2025 :

(source : Commission européenne)

| en tonne | Cumulé 2025/26 | S06 2025/26 | Cumulé 2024/25 | S06 2024/25 |

| Blé tendre (export) | 1 433 882 | 271 450 | 3 284 756 | 647 193 |

| Orge (export) | 1 098 244 | 60 134 | 1 147 159 | 51 788 |

| Maïs (export) | 42 452 | 5 547 | 126 397 | 13 482 |

| Maïs (import) | 986 253 | 184 725 | 2 914 904 | 473 860 |

Marchés physiques français du 15 août 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | août-sept. | inc. | ||

| Rendu La Pallice | 76/220/11 Récolte 2025 | août-sept. | 193,00 | N | -2,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | août-sept. | 193,00 | N | -2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | août-sept. | 188,50-190,50 | N | -2,50 |

| Fob Moselle | meunier Récolte 2025 | août-sept. | 183,00 | N | -2,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | août | 199,73 | 0,00 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | août | 200,93 | 0,00 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 182,50 | N | -2,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 185,50 | N | -2,50 |

| Départ Sud-Est | meunier Récolte 2025 | août-déc. | inc. |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | août-sept. | 270,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | août-sept. | 275,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 183,00-185,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 185,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | inc. | ||

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 187,00-189,00 | N | -1,00 |

| Fob Rhin | Récolte 2024 | août-sept. | 208,00 | N | -1,00 |

| Récolte 2025 | janv.-juin | 196,00 | N | -1,00 | |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | 200,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | août-sept. | 187,00 | N | -2,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | août-sept. | 178,50 | N | -2,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | août-sept. | 168,00 | N | -2,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | août-sept. | 172,00 | N | -2,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | août-déc. | inc. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 185,00-191,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 203,00-208,00 | N | 0,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2025 | août-sept. | 230,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2025 | août-sept. | 235,00 | N | 0,00 |

Cotations des issues de meunerie du 12 août 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 126,00-128,00 | T | 0,00 | |

| pellets | dispo. | 139,00-141,00 | T | 3,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 152,00-154,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 14 août 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2350,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 785,00 | N | 0,00 |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 15 août 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8556 euro |

| 1 euro | 1,1688 dollar |

Clôture du marché à terme de Chicago du 15 août 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 506,50 | cents/bois. |

| Maïs | 383,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 15 août 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 195,50 |

| Déc. 2025 | 195,25 |

| Mars 2026 | 201,50 |

| Volume | 86875 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2025 | 188,00 |

| Mars 2026 | 195,25 |

| Juin 2026 | 198,75 |

| Volume | 555 |

Cotations des marchés internationaux du 15 août 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Sept. 2025 | 62,80 $ |

| Indices des frets maritimes | du 15 août | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2044 | 5,00 |

| Baltic Panamax Index (BPI) | 1622 | 19,00 |

| Baltic Capesize Index (BCI) | 3295 | -9,00 |

| Baltic Supramax Index (BSI) | 1353 | 8,00 |

| Baltic Handysize Index (BHSI) | 698 | 3,00 |