COTidienne

Marché des céréales du 12 mars 2026 - Les cours du blé et du maïs poursuivent leur hausse sur le Cbot et sur Euronext

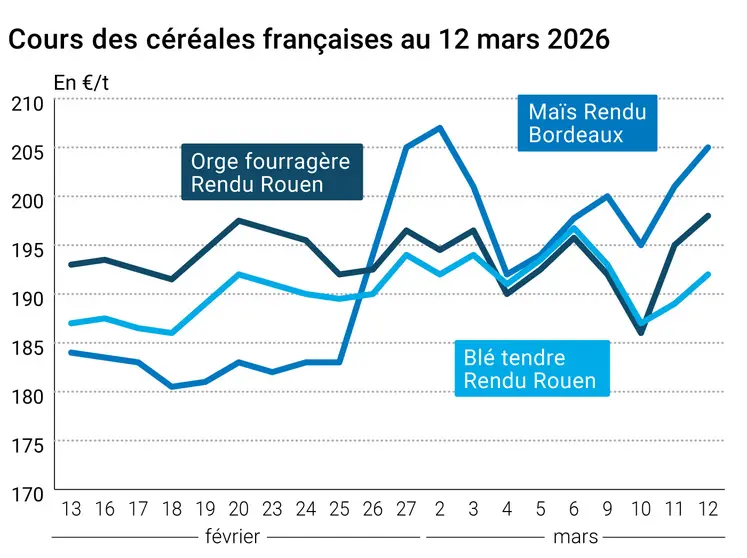

L’évolution des prix du blé, de l’orge et du maïs français entre le 11 et le 12 mars 2026, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 11 et le 12 mars 2026, expliquée par La Dépêche-Le Petit Meunier.

Une nouvelle fois, l’évolution du conflit dans le Golfe persique a marqué la journée, particulièrement en ce qui concerne le comportement des cours du pétrole. Le prix du baril de WTI (référence américaine) a encore progressé ce jeudi (et aussi ce vendredi matin à l’ouverture), tout comme celui du Brent (référence européenne) qui a clôturé au-dessus des 101 $/baril ce jeudi (et encore en hausse ce vendredi matin). La parité €/$ est passée de 1,1551 à 1,1521 entre mercredi et jeudi et s’affichait à 1,1445 ce vendredi matin.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les prix des principaux contrats à terme en blé et en maïs ont progressé sur le CBOT comme sur Euronext ce jeudi 12 mars 2026. La hausse (la deuxième consécutive pour le blé et le maïs américains et pour le maïs européen, la troisième pour le blé Euronext) vaut pour toutes les échéances des deux côtés de l’Atlantique. Le contrat le plus traité de mai à Chicago en blé tarde à repasser au-dessus des 600 cts$/boiss. (clôturant à 598,5 cts$/boiss. cependant ce jeudi) alors que le deuxième le plus actif, celui de juillet, a terminé à 609,5 cts$/boiss. Le terme de mai en maïs, le plus travaillé, a fini en hausse de 2,25 cts$/boiss. (au plus haut pour ce mois de mars) et celui de décembre, deuxième le plus traité, à 490 cts$/boiss. (+ 1 ct$/boiss.).

Sur le marché d'Euronext, le contrat de mai en blé, le plus actif, se rapproche des 210 €/t, à 209,25 €/t (au plus haut en clôture pour ce mois de mars) alors que celui de décembre, le deuxième le plus actif, se traite au-dessus des 220 €/t en clôture (à 220,25 €/t). Le contrat de juin sur le maïs a terminé au-dessus des 210 €/t (à 210,25 €/t). Le terme d’août a fini à 211,75 €/t (+ 4 €/t) et celui de novembre a clôturé à 206,75 €/t (+ 2,5 €/t). Sur les marchés physiques hexagonaux, les prix ont suivi ceux d’Euronext et le blé tendre, le maïs et l’orge fourragère ont tous les trois progressé. Le blé dur est demeuré stable.

Côté blé, la séance outre-Atlantique a été mitigée, avec un net retour des fonds à l’achat, avec un CBOT plutôt en hausse donc mais une place de Kansas City plutôt à l’équilibre et celle de Minneapolis en léger recul. Les observateurs américains prennent en compte que 55 % des zones cultivées en blé d’hiver souffrent de sécheresse mais s’attendent à une amélioration pour la semaine prochaine, notamment dans la partie est du Midwest. Les ventes hebdomadaires à l’exportation sont ressorties plus fortes que celles de la semaine passée et que celles de la moyenne des quatre semaines qui viennent de s’écouler. Globalement, les opérateurs surveillent les sorties de période de dormance dans l’hémisphère nord, avec une vigilance accrue sur certaines régions en Europe et en zone mer Noire du fait des conditions hivernales. En France, les conditions de culture bonnes à très bonnes sont stables en blé tendre, en blé dur et en orge d’hiver. Les semis ont bondi en orge de printemps (voir tableau).

En maïs, la séance américaine a été animée par des achats techniques et de la part des fonds, dans le sillage de la hausse des cours du pétrole en lien avec le conflit dans le Golfe persique et le fait que les biocarburants peuvent représenter une alternative d’approvisionnement (notamment l’éthanol) aux carburants classiques à base d’or noir si le conflit doit durer dans le temps. Sur les fondamentaux, les acteurs surveillent toujours la météorologie, en progrès, en Amérique du Sud, et les annonces de production et de conditions de culture à venir. Aux États-Unis, le manque d’humidité des sols et des questionnements sur le prix des intrants au printemps animent aussi les réflexions sur la sole de maïs. Les ventes hebdomadaires américaines se sont révélées solides mais en retrait par rapport à la semaine précédente. Sur Euronext, les cours ont également progressé en lien avec la hausse des produits pétroliers et la baisse de l’euro face au dollar. En France, le semencier Bayer Dekalb, interrogé par Agra Business, affirme que la filière des semenciers hexagonaux estime qu’il « y aura bien un recul des surfaces de maïs pour les prochains semis » et que leurs prévisions « tablent sur une baisse de 1 à 2 % pour le maïs fourrage et de 8 à 15 % pour le maïs grain » avec au total des surfaces de maïs, à l’échelle nationale, qui « devraient reculer de 6 à 8 %, avec de grandes disparités régionales : le grand Sud-Ouest (Poitou-Charentes, Nouvelle-Aquitaine et Midi-Pyrénées) étant le plus impacté ». Ces chiffres ont été annoncés hors effet conflit actuel au Moyen-Orient.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté météorologie dans l’hémisphère sud, au Brésil, on constate un net maintien des pluies sur le nord du pays pour la semaine du 9 au 15 mars, ainsi que sur une large partie du Mato Grosso. Les travaux de la première récolte de maïs pourraient s’en trouver légèrement ralentis. Des pluies sont de retour à Buenos Aires, permettant à l’humidité des sols de se retrouver au-dessus de leur normale saisonnière mais la région de Santa Fe souffre encore de sécheresse. À surveiller, les progrès de la phase de maturation du maïs. En Australie, les pluies devraient permettre de conserver une bonne humidité des sols cultivés sur l’est et le nord du pays.

Fondamentaux :

- Egypte, blé, importations : vues à 12,5 Mt pour 2026/2027 contre 12,7 Mt en 2025/2026 (source : bureau des affaires agricoles de l’USDA en Egypte)

- Egypte, blé, production : vue à 9,8 Mt pour 2026/2027 en hausse de 6,5 % par rapport à 2025/2026 en raison d’une sole plus importante (source : bureau des affaires agricoles de l’USDA en Egypte)

- UE, blé tendre, production : vue à 128,6 Mt pour 2026/2027 contre 128,3 Mt dans une estimation précédente (source : Expana)

- UE, blé tendre, exportations : vues en baisse de 250 000 t vers le Moyen-Orient en raison du conflit (source : Expana)

- Argentine, maïs, production : vue à 62 Mt (source : Bourse de commerce de Rosario)

- UE, maïs, production : vue à 57,9 Mt pour 2026/2027 contre 58,3 Mt dans une précédente prévision (source : Expana)

Commerce international :

- États-Unis, blé, ventes hebdomadaires à l’exportation : vues à 455 000 t, dans le haut des attentes, en hausse par rapport à la semaine passée et de + 49 % par rapport à la moyenne des quatre précédentes semaines ; le Mexique, la Chine, le Japon, les Philippines et la Colombie sont les principaux destinataires (source : USDA)

- États-Unis, maïs, ventes hebdomadaires à l’exportation : vues à 1 503 300 t, en baisse de 26 % par rapport à la semaine passée et de 4 % par rapport à la moyenne des quatre précédentes semaines (source : USDA)

Bulletin Céré’Obs de FranceAgriMer : (semaine 9, du 24 février au 2 mars 2026)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 84% | 84% | 74% |

| Orge d'hiver | 81% | 81% | 70% |

| Orge de printemps | |||

| Blé dur | 81% | 81% | 81% |

| Maïs grain |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | 87 % | 32 % | 88 % |

| Blé dur | 95 % | 96% | 96 % |

| Maïs grain |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain |

Marchés physiques français du 12 mars 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | mars-juin | 192,00 | N | 3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | mars-juin | 192,00 | N | 3,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | mars-juin | 192,00 | N | 3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | mars-juin | 201,00 | N | 3,00 |

| Fob Moselle | meunier Récolte 2025 | mars-juin | 190,00 | N | 3,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | mars | 214,34 | N | 1,30 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | mars | 213,84 | N | 0,80 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | mars-juin | 195,00 | N | 3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | mars-juin | 185,00 | N | 3,00 |

| Départ Sud-Est | meunier Récolte 2025 | mars-juin | 186,50 | N | 3,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | mars-juin | 240,00 | N | 0,00 |

| normes semoulières Récolte 2026 | juil.-déc. | 250,00 | N | 0,00 | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | mars-juin | 237,50 | N | 0,00 |

| normes semoulières Récolte 2026 | juil.-déc. | 255,00 | N | 0,00 | |

| Départ Sud-Est | normes semoulières Récolte 2025 | mars-juin | inc. | ||

| normes semoulières Récolte 2026 | juil.-déc. | 250,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | mars-juil. | 205,00 | N | 4,00 |

| Rendu La Pallice | Récolte 2025 | mars-juin | 204,00 | N | 4,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | mars-juin | 203,00 | N | 4,00 |

| Fob Bordeaux | Récolte 2025 | mars-juin | inc. | ||

| Fob Rhin | Récolte 2025 | mars-juin | 205,00 | N | 4,00 |

| Récolte 2025 | juil.-sept. | 207,00 | N | 4,00 | |

| Récolte 2026 | oct.-déc. | 206,00 | N | 4,00 | |

| Récolte 2026 | janv.-juin | 210,00 | N | 4,00 | |

| Départ Sud-Est | Récolte 2025 | mars-juin | 200,00 | N | 4,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | mars-juin | 198,00 | N | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | mars-juin | 201,00 | N | 3,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | mars-juin | 183,00 | N | 3,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | mars-juin | 185,00 | N | 3,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | mars-juin | 183,50 | N | 3,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | mars-juin | 190,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | mars-juin | 190,00 | N | 0,00 |

Cotations des issues de meunerie du 10 mars 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 144,00-146,00 | N | 0,00 | |

| pellets | dispo. | 157,00-159,00 | N | 3,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | N | 5,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | N | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | N | 0,00 |

Cotations commerciales des produits laitiers du 12 mars 2026

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2600,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1300,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | inc. | |||

| normes hollandaises | dispo. | inc. |

Evolution dollar / euro du 12 mars 2026

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8660 euro |

| 1 euro | 1,1547 dollar |

Clôture du marché à terme de Chicago du 12 mars 2026

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 592,25 | cents/bois. |

| Maïs | 448,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 12 mars 2026

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2026 | 209,25 |

| Sept. 2026 | 215,25 |

| Déc. 2026 | 220,25 |

| Volume | 102243 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2026 | 210,25 |

| Août 2026 | 211,75 |

| Nov. 2026 | 206,75 |

| Volume | 3550 |

Cotations des marchés internationaux du 12 mars 2026

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2026 | 95,73 $ |

| Indices des frets maritimes | du 12 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1972 | 46,00 |

| Baltic Panamax Index (BPI) | 1835 | 4,00 |

| Baltic Capesize Index (BCI) | 2721 | 147,00 |

| Baltic Supramax Index (BSI) | 1290 | -22,00 |

| Baltic Handysize Index (BHSI) | 807 | -15,00 |