COTidienne

Marché des céréales du 12 février 2026 - Nouvelle belle progression du blé coté sur le CBOT, le maïs états-unien et les céréales sur Euronext également en progrès

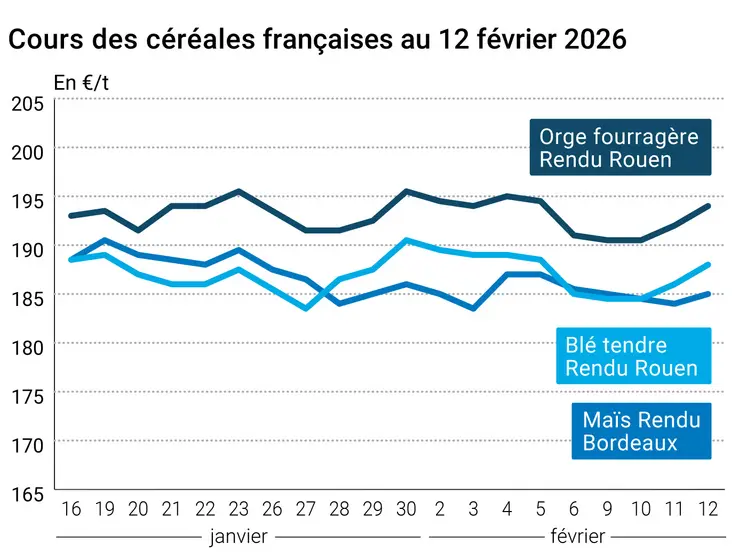

L’évolution des prix du blé, de l’orge et du maïs français entre le 11 et le 12 février 2026, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 11 et le 12 février 2026, expliquée par La Dépêche-Le Petit Meunier.

Les cours des principaux contrats à terme en blé ont encore fortement progressé ce jeudi 12 février 2026 sur le CBOT, clôturant au-dessus de la barre des 550 cts$/boisseau, à 552,5 cts$/boisseau (soit +15,25 cts$/boisseau par rapport à la veille) sur le contrat de mars (le deuxième plus traité). Le cours de clôture sur l’échéance la plus rapprochée, mars, est au plus haut sur février et depuis le 5 novembre. C’est aussi un gain de plus de 24 cts$/boisseau sur les deux dernières séances. L’échéance de mai, la plus travaillée sur le marché, a terminé en hausse de 13,25 cts$/boisseau, à 558,50 cts$/boisseau. Toutes les échéances ouvertes ont progressé, celles allant jusqu’à décembre 2027 de plus de 10,5 cts$/boisseau. Le maïs coté à Chicago a également enregistré des gains, +5,25 cts$/boisseau, à 441,75 cts$/boisseau, sur l’échéance la plus travaillée de mai.

Sur Euronext, la hausse était aussi de mise pour le blé et pour le maïs mais de façon moindre qu’outre-Atlantique. On constate que les cours des deux échéances les plus rapprochées évoluent strictement au même niveau de prix pour chacune des deux graines depuis deux séances.

Sur les marchés physiques hexagonaux, les prix du blé tendre, de l’orge fourragère et du maïs ont gagné du terrain. Ceux du blé dur sont demeurés stables.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

A Chicago, les prix du blé sur le CBOT ont évolué positivement sous l’influence des opérations de couvertures courtes et d’achats techniques. L’USDA a publié des ventes à l’exportation supérieures à la moyenne et en haut de la fourchette de prévisions, ce qui révèle un certain appétit demandeur à l’international sur l’origine US. La bourse étatsunienne sera fermée lundi (pour cause de President’s Day), ce qui incitait certains acteurs à ajuster leurs positions. Les opérateurs attendent des pluies dans certaines parties des Plaines étatsuniennes mais sans garantie de tomber sur les zones les plus sèches. A suivre. Les conditions de culture semblent s’améliorer pour le blé soft red winter dans la partie Est du Midwest mais des questions demeurent sur le réel état des blés d’hiver en cas de retour d’une violente vague de froid. Les spéculations vont bon train aussi sur l’état des cultures russes, après la récente vague de froid, certains analystes affirmant qu’il n’y a pas eu de dommages, d’autres se réfugiant derrière la prudence sur le mode wait and see. Plusieurs études montrent aussi que les productions de la région Mena (Moyen-Orient et Afrique du Sud) pourraient globalement être supérieures de 5 à 7 Mt par rapport à l’an passé, un facteur qui inciterait les pays de cette zone à moins importer, ce qui devrait ajouter de la pression sur les cours du blé mondiaux alors même que l’offre est déjà très abondante. En Europe, peu d’éléments fondamentaux ou autres expliquaient la dynamique des cours sur Euronext. La paire euro-dollar pourrait à nouveau légèrement favoriser les origines Europe et France. En France, on surveille de possibles excès de pluies suite aux récentes fortes précipitations. FranceAgriMer reprend la publication de son rapport Céré’Obs sur l’état des cultures céréalières dans l’Hexagone (voir ci-dessous), avec une progression des conditions bonnes à très bonnes en blé tendre et en orge d’hiver mais un léger recul en blé dur sur la semaine. Les semis d’orge de printemps apparaissent comme stable. A noter qu’il a été rapporté qu’un petit volume de 5 000 t de blé tendre, possiblement acheté par un acteur privé, aurait pu être à destination de l’Algérie au départ des ports français : cette hypothèse n’a pas été confirmée et il semblerait même que ce volume soit plutôt destiné à l’Espagne. Par ailleurs, un volume d’orge compris entre 13 000 et 30 000 t a été confirmé à destination de l’Algérie et au départ de la France.

On a tendance à l’oublier un peu mais les frappes russes continuent en Ukraine avec notamment, la nuit dernière, une attaque dans la région portuaire d’Odessa tuant une personne, endommageant un entrepôt d’engrais et des wagons de transports et visant également des infrastructures ferroviaires du côté de Dnipropetrovsk sans interrompre la circulation toutefois (mais perturbant la logistique).

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Côté maïs, la séance sur le CBOT à Chicago a été animée par des opérations de couvertures courtes et d’achats techniques. Le marché CBOT sera fermé lundi pour cause de President’s Day. La production d’éthanol étatsunienne a rebondi cette semaine après des problématiques liées à la météorologie la semaine passée. La Conab au Brésil a publié une mise à jour de son rapport sur le maïs. Il en ressort une légère augmentation pour la production, de 0,3 % par rapport à janvier, à 138,448 Mt. Ceci est quand même inférieur de 1,9 % comparé à il y a un an. Certains analystes s’interrogent sur le différentiel de prévision entre la Conab et l’USDA à propos du maïs brésilien : 131 Mt attendues par l’USDA dans son rapport Wasde de mari contre 138,448 Mt donc annoncées par la Conab, un écart assez important de 7,5 Mt (à titre de comparaison, la France produit 12,886 Mt selon les données FranceAgriMer actualisées le 11 février). Egalement mis à jour, la moisson de la première récolte et les semis de deuxième récolte, tous deux réalisés à 20 %. On attend des pluies, nécessaires, d’ici la fin du mois en Argentine. L’origine argentine est toujours la moins chère à l’international pour le moment.

Fondamentaux :

- Argentine, maïs, production : vue à 62 Mt, inchangée par rapport à la précédente prévision (source : Bourse de Rosario)

- Argentine, maïs, conditions de culture : vues à 43 % comme bonnes à très bonnes, en baisse de 1 % sur la semaine (source : Bourse de Buenos Aires)

- UE, blé tendre, exportations : vues en baisse à 27,6 Mt pour 2025/2026 contre 28,8 Mt précédemment (source : Expana)

Commerce international :

- Etats-Unis, blé, ventes à l’exportation : pour la semaine se finissant au 5 février, vues à 501 900 t, en haut de la fourchette de prévisions mais dans les attentes des analystes ; les Philippines et le Mexique ont été les principales destinations (source : USDA)

- Etats-Unis, maïs, ventes à l’exportation : pour la semaine se finissant le 5 février, vues à 2 129 600 t, au-dessus des attentes des analystes (source : USDA)

- Turquie, orge fourragère : achat de 225 000 t lors d’un appel d’offre clos le 11 février ; prix compris entre 266,20 et 279 $/t C&F ; livraisons prévues entre le 23 février et le 23 mars en lots de 5 000 à 50 000 t (source : TMO)

- Jordanie, blé, achat : 120 000 t lors d’un appel d’offres clos le 12 février ; prix moyen de 264,50 $/t ; les vendeurs sont Cargill (livraison première quinzaine de mai) et Buildcom (seconde quinzaine de mai) pour 60 000 t chacun (source : traders)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 6, du 3 au 9 février 2026)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 91% | 89% | 73% |

| Orge d'hiver | 88% | 87% | 68% |

| Blé dur | 87% | 93% | 84% |

| Semis | S | S-1 | N-1 |

| Orge de printemps | 30 % | 30 % | 18 % |

| Blé dur | 94 % | 94% | 88 % |

Marchés physiques français du 12 février 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | févr.-mars | 187,00 | N | 2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | févr.-mars | 188,00 | N | 2,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | févr.-mars | 188,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | févr.-mars | 185,00 | N | 2,00 |

| Fob Moselle | meunier Récolte 2025 | févr.-mars | 180,00 | N | 2,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 197,81 | 0,50 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 197,81 | 0,50 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | févr.-mars | 179,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | févr.-mars | 179,00 | N | 2,00 |

| Départ Sud-Est | meunier Récolte 2025 | févr.-mars | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | févr.-mars | 237,50 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | févr.-mars | 235,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | févr.-mars | 185,00 | N | 1,00 |

| Rendu La Pallice | Récolte 2025 | févr.-mars | 186,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-juin | 185,50 | N | 1,00 |

| Fob Bordeaux | Récolte 2025 | févr.-mars | 189,50 | N | 1,00 |

| Fob Rhin | Récolte 2025 | févr.-juin | 192,00 | N | 1,00 |

| Récolte 2026 | janv.-juin | 197,00 | N | 1,00 | |

| Départ Sud-Est | Récolte 2025 | févr.-juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | févr.-mars | 194,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-mars | 193,00 | N | 2,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | févr.-mars | 173,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | févr.-mars | 180,00 | N | 2,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | févr.-mars | 184,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,00 | N | 0,00 |

Cotations des issues de meunerie du 10 février 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 144,00-146,00 | T | 0,00 | |

| pellets | dispo. | 154,00-156,00 | T | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 5,00 |

Cotations commerciales des produits laitiers du 12 février 2026

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2040,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1080,00 | T | 35,00 |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 12 février 2026

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8422 euro |

| 1 euro | 1,1874 dollar |

Clôture du marché à terme de Chicago du 12 février 2026

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 552,50 | cents/bois. |

| Maïs | 431,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 12 février 2026

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 192,25 |

| Mai 2026 | 192,25 |

| Sept. 2026 | 196,50 |

| Volume | 119805 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 190,50 |

| Juin 2026 | 190,50 |

| Août 2026 | 194,25 |

| Volume | 2286 |

Cotations des marchés internationaux du 12 février 2026

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2026 | 62,84 $ |

| Indices des frets maritimes | du 12 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2095 | 137,00 |

| Baltic Panamax Index (BPI) | 1766 | 31,00 |

| Baltic Capesize Index (BCI) | 3241 | 327,00 |

| Baltic Supramax Index (BSI) | 1165 | 25,00 |

| Baltic Handysize Index (BHSI) | 670 | 13,00 |