COTidienne

Marché des céréales du 10 juin 2025 - La révision à la hausse de la production russe de blé pèse sur ses prix

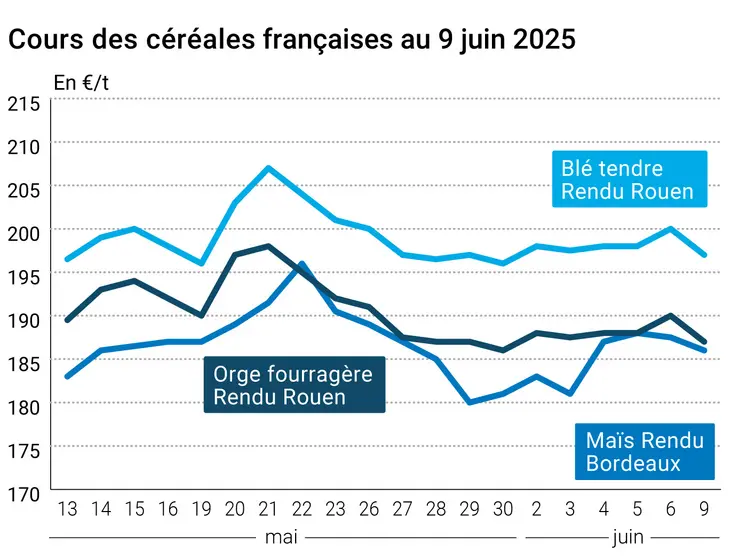

L’évolution des prix du blé, de l’orge et du maïs français entre le 5 et le 9 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 5 et le 9 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

Sur le marché physique français, les prix du blé tendre et de l’orge fourragère en sympathie ont perdu 3 €/t sur la période juillet-septembre entre le 6 et le 9 juin, après avoir gagné 2 €/t entre le 5 et le 6 juin. Ceux du maïs ont perdu 0,5 €/t sur la période juin entre le 5 et le 6 juin, puis 1,5 €/t entre le 6 et le 9 juin.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Le cours du blé sur Euronext a baissé de -3 €/t et 2,50 €/t respectivement pour les échéances septembre et décembre 2025 entre le 6 et le 9 juin, sous la pression de meilleures perspectives de production en Russie. En effet, Sovecon a relevé la production russe de blé de 1,8 Mt à 82,8 Mt. Les inquiétudes s’éloignent en Russie alors que, dans le même temps, le cabinet Apk-Inform abaisse les exportations ukrainiennes de céréales -4,3 % à 52,9 Mt en raison d’une production de blé et de maïs en recul pour 2025-2026. Par ailleurs, les exportations de l’Ukraine sont désormais pénalisées avec le retour des droits de douanes à l’entrée de la frontière de l’Union européenne. En Méditerranée, la production tunisienne de blé est estimée à 2 Mt contre 1,1 Mt selon le ministère de l’Agriculture.

A Chicago, les cours du blé sur le CBOT ont chuté entre le 6 et le 9 juin, avec le concours de nouvelles pluies dans le Kansas et d'exportations états-uniennes décevantes. En effet, les inspections hebdomadaires à l’export au 5 juin s’élèvent à 290 957 t en blé, soit une chute de 47,52 % en une semaine et de 17,55 % sur un an, selon l'USDA.

En maïs, les cours sur le CBOT ont reculé entre le 6 et le 9 juin, avec la fin des semis et l’amélioration des cultures aux États-Unis. Effectivement, la proportion de parcelles de maïs en bon/excellent état progresse de 3 points d’après le dernier rapport Crop Progress de l'USDA. Les exportations hebdomadaires de maïs états-unien restent robustes avec 1,656 Mt, un niveau stable sur une semaine et en progression de +23,55 % sur la campagne précédente. Toutefois, les expéditions des États-Unis seront concurrencées par le Brésil qui débute ses chantiers de la deuxième récolte de maïs. Les opérateurs sont dans l’attente du prochain rapport de l’USDA sur l’offre et le demande agricoles mondiales, à paraître le 12 juin.

Sur Euronext, les cours du maïs européen ont perdu 1,75 €/t sur l'échéance août et 0,25 €/t sur celle de novembre, entre le 6 et le 9 juin. Si les précipitations de ces derniers jours ont quelque peu rassuré les agriculteurs quant au développement des cultures du maïs, les prochaines semaines pourraient être moins humides.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, les prix du pétrole ont gagné du terrain sur le marché mondial, entre le 6 et le 9 juin. Ils gagnent 0,57 $ par baril à Londres (Brent) et 0,71 $ par baril à New York (Nymex WTI), alors que les pourparlers sur le nucléaire iranien patinent sur la question de l’enrichissement en uranium, ce qui pénalise l’offre iranienne de brut. Les potentielles attaques d’Israël sur les installations d’uranium en Iran font également monter les prix de l’or noir. Les opérateurs surveillent par ailleurs le déroulement des négociations commerciales entre Washington et Pékin, le plus important importateur de pétrole au monde.

L’euro s’est renforcé face au dollar, passant de 1,1397 $ le 6 juin à 1,1426 $ le 9 juin (+0,17 %), selon le site Forex, ce qui rend les exportations européennes de grains moins compétitives sur le marché mondial.

A noter qu’en mai, les prix mondiaux des produits alimentaires ont reculé en raison du net repli des prix des céréales, du sucre et de l’huile végétale, selon la FAO.

Mikaël Juchet et Karine Floquet

Fondamentaux :

- Ukraine, blé, production 2025-2026 : 21,7 Mt, en baisse de 100 000 t sur la précédente estimation (source : APK-Inform)

- États-Unis, blé d’hiver, conditions de culture : 54 % des surfaces en bon ou excellent état, en progression de 2 % en une semaine (source : USDA)

- États-Unis, blé de printemps, conditions de culture : 53 % des surfaces en bon ou excellent état, en progression de 3 % en une semaine (source : USDA)

- États-Unis, maïs, conditions de culture : 71 % des surfaces en bon ou excellent état, en progression de 1 % en une semaine et en retard de 3 % sur la précédente campagne (source : USDA)

Commerce international :

- Ukraine, blé, exportations 2025-2026 : Ukraine, céréales, exportations 2025-2026 : 52,9 Mt, en baisse de 4,3 % sur la précédente estimation (source : APK-Inform)

- États-Unis, blé, inspections hebdomadaires à l'export: 290 957 t, en baisse de -47,52 % en une semaine et de -17,55 % sur un an (source : USDA)

Marchés physiques français du 9 juin 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 197,00 | N | -3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 200,00 | N | -3,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 197,00 | N | -3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 197,00 | N | -3,00 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 192,00 | N | -3,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | juin | inc. | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | juin | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | juin | inc. | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | sept.-déc. | 200,00 | N | -3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 204,00 | N | -3,00 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 207,00-212,00 | N | -3,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 280,00-285,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | juin | 186,00 | N | -1,50 |

| Rendu La Pallice | Récolte 2024 | juin | 177,00 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | juin | 189,00-192,00 | N | -1,50 |

| Fob Bordeaux | Récolte 2024 | juin | 190,00 | N | -1,50 |

| Fob Rhin | Récolte 2024 | juin | 188,00 | N | -1,50 |

| Récolte 2025 | janv.-juin | 202,00 | N | 0,00 | |

| Départ Sud-Est | Récolte 2024 | juin | 200,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 187,00 | N | -3,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 185,00-188,00 | N | -3,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 174,00 | N | -3,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 175,00 | N | -3,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2025 | juil.-sept. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 218,00-222,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 236,00-242,00 | N | 0,00 |

Cotations des issues de meunerie du 3 juin 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 139,00-141,00 | T | -5,00 | |

| pellets | dispo. | 157,00-159,00 | T | -3,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | -5,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 191,00-193,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 4 juin 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2420,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 840,00 | N |

Evolution dollar / euro du 9 juin 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8764 euro |

| 1 euro | 1,1410 dollar |

Clôture du marché à terme de Chicago du 9 juin 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 542,00 | cents/bois. |

| Maïs | 433,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 9 juin 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 201,75 |

| Déc. 2025 | 213,00 |

| Mars 2026 | 220,75 |

| Volume | 51780 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 190,25 |

| Nov. 2025 | 199,00 |

| Mars 2026 | 205,50 |

| Volume | 916 |

Cotations des marchés internationaux du 9 juin 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Juil. 2025 | 65,29 $ |

| Indices des frets maritimes | du 9 juin | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1691 | 58,00 |

| Baltic Panamax Index (BPI) | 1264 | 18,00 |

| Baltic Capesize Index (BCI) | 3010 | 168,00 |

| Baltic Supramax Index (BSI) | 926 | -7,00 |

| Baltic Handysize Index (BHSI) | 601 | 1,00 |