Les cours du blé ont gagné plus de 4 €/t sur septembre et décembre entre le 9 et le 10 juillet sur Euronext. Ceux du maïs ont renchéri de 5 €/t sur l’échéance août et de 3 €/t sur les mois les plus traités de la nouvelle campagne. En blé, la lente avancée de la récolte russe et la rétention des agriculteurs a conduit les exportateurs à augmenter leurs prix, ce à quoi les marchés mondiaux ont immédiatement réagi. Les moissons étant cependant attendues abondantes dans le monde, ce délai dans la disponibilité des grains russes ne devrait pas durer. Par ailleurs, Stratégie Grains a maintenu sa prévision de récolte européenne en blé à 130,7 Mt pour 2025-2026.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

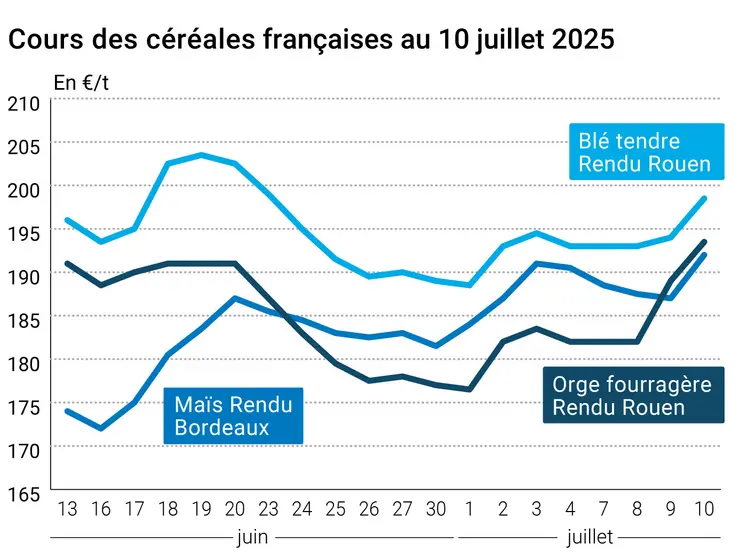

En France, le rapport Céré’Obs signale une avancée de la récolte d’orge à 94 % contre 64 % en moyenne, et de 36 % pour le blé tendre. « Les conditions climatiques du mois de juin ont contribué à une accélération des cycles des cultures d’hiver, à la fois par le stress thermique et hydrique, avec des rendements encore à confirmer », a précisé Abir Mhajba, cheffe de projet Céré’Obs à FranceAgriMer sur les réseaux sociaux. Du côté du maïs, les conditions de culture se sont dégradées, cédant 3 points sur la semaine. L’inquiétude liée aux températures élevées attendues pour cette fin de semaine en Europe ont stimulé la hausse des cours sur Euronext, de même que la révision en baisse par Stratégie Grains de la récolte européenne. Par ailleurs, la baisse de la paire euro-dollar jouait également sur le repli des cotations. Sur le marché physique français, les prix du blé tendre, de l’orge fourragère et du maïs ont suivi à la hausse.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Aux États-Unis, les prix se sont également appréciés pour le blé sur le CBOT, toujours dans le contexte de manque temporaire de marchandises russes à l’exportation. En blé états-unien, des ventes à l’exportation élevées ont aussi soutenu les cours. En revanche, l’évolution des cotations du maïs à Chicago était plus contrastée selon les échéances. Le rapport de la Conab brésilienne, publié hier, a comme l’on s’y attendait relevé la production du pays. Par ailleurs, le marché attend les prévisions du rapport de l’USDA sur l’offre et la demande agricoles mondiales, qui doit paraître aujourd’hui. Les chiffres des récoltes états-unienne et brésilienne de maïs seront particulièrement scrutés. D’autre part, les ventes à l’exportation états-uniennes étaient tout de même dynamiques en maïs.

Fondamentaux :

- Union européenne, blé tendre, production : 130,70 Mt, stable d’un mois sur l’autre (source : Stratégie Grains)

- Union européenne, maïs, production : 57,4 Mt contre 60,4 Mt le mois précédent (source : Stratégie Grains)

- Brésil, maïs, production : 131,97 Mt pour la production totale, contre 129 Mt le mois précédent (source : Conab)

Commerce international :

- États-Unis, blé, ventes à l’exportation : 577 200 t la semaine se terminant le 2 juillet (source : USDA)

- États-Unis, maïs, ventes à l’exportation : 2 150 700 t la semaine se terminant le 2 juillet (source : USDA)

- États-Unis, maïs, vente exceptionnelle : 110 000 t pour la récolte 2025 pour des destinations inconnues (source : USDA)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 27, du 1er au 7 juillet 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 68% | 67% | 57% |

| Orge d'hiver | 65% | 64% | 55% |

| Orge de printemps | 68% | 68% | 69% |

| Blé dur | 71% | 71% | 62% |

| Maïs grain | 75% | 78% | 83% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | | | |

| Orge d'hiver | | | |

| Orge de printemps | | | |

| Blé dur | | | |

| Maïs grain | | | |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | 36% | 11% | 4% |

| Orge d'hiver | 94% | 70% | 57% |

| Orge de printemps | 30% | 14% | 2% |

| Blé dur | 74% | 33% | 17% |

| Maïs grain | | | |

ERRATUM :

En date du 9 juillet 2025, le blé dur valait 280 à 285 €/t Nominal en rendu Port-la-Nouvelle (au lieu de non coté) et 270 à 275 €/t Nominal en départ Sud-Est (et non 275 €/t).

Marchés physiques français du 10 juillet 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 197,50 | N | 4,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 199,00 | N | 6,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 198,50 | N | 5,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 196,50 | N | 4,50 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 189,50 | N | 4,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 200,50 | | 4,95 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 201,50 | | 4,84 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | 193,50 | N | 6,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-sept. | 194,50 | N | 4,50 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 210,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 280,00-285,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | n.p. | | |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 270,00-275,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2024 | juil.-sept. | 192,00 | N | 5,00 |

| Rendu La Pallice | Récolte 2024 | juil.-sept. | inc. | | |

| Rendu Pontivy/Guingamp | Récolte 2024 | juil.-sept. | 209,00 | N | 5,00 |

| Fob Bordeaux | Récolte 2024 | juil.-sept. | 196,00 | N | 5,00 |

| Fob Rhin | Récolte 2024 | juil.-sept. | 193,00 | N | 0,00 |

| | Récolte 2025 | janv.-juin | 205,00 | N | 2,00 |

| Départ Sud-Est | Récolte 2024 | juil.-sept. | 200,00 | N | 4,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 193,50 | N | 4,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 187,50 | N | 4,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 173,50-177,50 | N | 4,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 169,50 | N | 4,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | juil.-sept. | 185,00 | N | 5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 194,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 217,00-220,00 | N | 0,00 |

Cotations des issues de meunerie du 8 juillet 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 119,00-121,00 | T | -5,00 |

| | pellets | dispo. | 134,00-136,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | -5,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | -10,00 |

Cotations commerciales des produits laitiers du 10 juillet 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2410,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 800,00 | N | |

Evolution dollar / euro du 10 juillet 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8540 euro |

| 1 euro | 1,1709 dollar |

Clôture du marché à terme de Chicago du 10 juillet 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 550,25 | cents/bois. |

| Maïs | 407,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 10 juillet 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2025 | 201,25 |

| Déc. 2025 | 210,25 |

| Mars 2026 | 217,50 |

| Volume | 120316 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Août 2025 | 204,25 |

| Nov. 2025 | 201,25 |

| Mars 2026 | 207,25 |

| Volume | 3470 |

Cotations des marchés internationaux du 10 juillet 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Août 2025 | 66,57 $ |

| Indices des frets maritimes | du 10 juillet | Variation |

|---|

| Baltic Dry Index (BDI) | 1465 | 42,00 |

| Baltic Panamax Index (BPI) | 1723 | 102,00 |

| Baltic Capesize Index (BCI) | 1664 | 10,00 |

| Baltic Supramax Index (BSI) | 1182 | 31,00 |

| Baltic Handysize Index (BHSI) | 643 | 3,00 |