COTidienne

Marché des cérales du 5 novembre 2025 - Le prix du blé tendre frôlent les 195 €/t sur Euronext

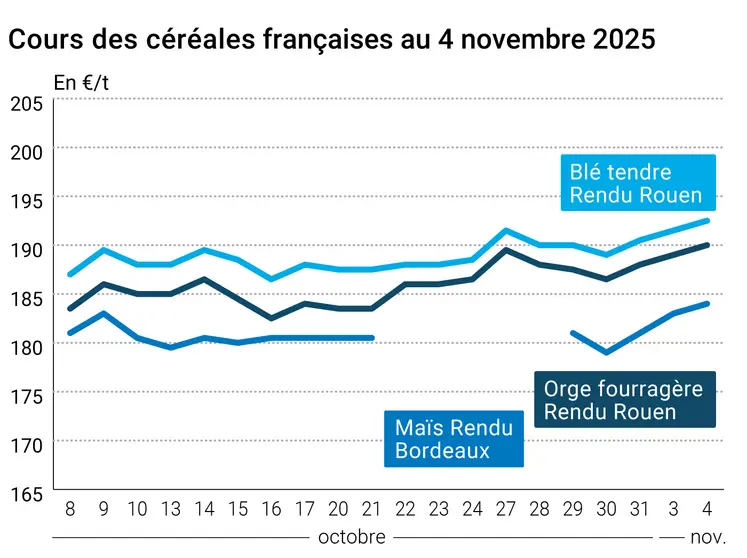

L’évolution des prix du blé, de l’orge et du maïs français entre le 3 et le 4 novembre 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 3 et le 4 novembre 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours des principaux contrats à terme sur le blé et sur le maïs ont progressé sur le CBOT et sur Euronext ce mardi 4 novembre 2025 (troisième séance de hausse consécutive pour l’ensemble de ces matières), à l’exception du maïs coté à Chicago, en léger retrait pour la première fois depuis trois séances. A noter que l’échéance de décembre pour le blé états-unien, la plus traitée, a clôturé au-dessus des 550 cts$/boisseau. Son homologue sur Euronext frôle les 195 €/t. Les prix sur les marchés physiques hexagonaux ont également progressé en blé tendre, orge fourragère et maïs. Ils sont demeurés stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

La séance en blé outre-Atlantique a été animée par des informations de marché selon lesquelles la Chine s’intéresserait à l'origine états-unienne en particulier pour des départs Pacifique Nord-Ouest, mais aucune transaction commerciale n’a été confirmée pour le moment. Les opérateurs doivent toujours composer avec l’absence de publication officielle de l’USDA due au shutdown qui touche l’administration états-unienne. Autre élément important hier : les fonds procèdent à des rachats massifs de positions shorts. Le cabinet Peak Trading Research attire l’attention sur le fait que normalement, et sur une base historique, les cours du blé baissent en novembre. Les opérateurs suivent globalement l’avancée des semis d’hiver aux Etats-Unis (avec une météorologie plutôt favorable) et les différents stades d’avancement des récoltes et des ensemencements ailleurs dans le monde. A suivre, de potentiels dommages causés par le gel et les pluies sur une récolte en Argentine annoncée comme record. En Europe, c’est la paire euro-dollar qui a animé les marchés, avec un taux de change sous les 1,15 $, un niveau atteint pour la dernière fois en juillet. Théoriquement, ce mouvement est favorable aux origines Europe, toujours touchées par la rétention des producteurs à vendre leur production à des prix qui ne leur conviennent pas. En Ukraine, les prix ont tendance à monter en raison d’une faible offre et d’une demande croissante à l’exportation.

En maïs, ce sont des mouvements de prises de profit et de ventes techniques qui ont animé le CBOT. Globalement, les traders surveillent la météorologie sud-américaine et la récolte aux Etats-Unis. Des rumeurs circulent sur le fait que le sorgho pourrait remplacer le maïs dans la fabrication d’éthanol dans certaines zones des Etats-Unis. Sur Euronext, à noter l’expiration de l’échéance maïs ce mercredi 5 novembre. L’échéance mars 2026 prend désormais le relais comme échéance la plus traitée. Reuters signale que les autorités de régulation au Brésil ont donné leur feu vert à la navigation de barges sur la liaison Araguaia-Tocantins, ce qui permettrait l’exportation de maïs origine Brésil via le fleuve Amazone, qui viendrait en concurrence avec celui transporté sur le Mississippi.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté météorologie en Europe, les pluies demeureront très faibles sur l’ensemble du continent, favorisant ainsi la fin des travaux de semis des céréales d’hiver, alors que les températures apparaîtront comme légèrement supérieures aux normales de saison pour la période allant jusqu’au 10 novembre. En zone mer Noire, on note une absence de précipitations pour cette même période, là encore favorable aux semis tardifs de blé. L’humidité de la couche arable reste supérieure aux normales. Les températures présenteront des écarts de 4 à 5 °C au-dessus des normales saisonnières.

L’Union européenne a publié hier sa mise à jour hebdomadaire des exportations et importations européennes pour la semaine 18 terminée le 2 novembre (voir tableau ci-dessous).

Fondamentaux :

- Ukraine, blé d’hiver, semis : 90 % réalisés (source : ministère de l’Economie d’Ukraine)

- Etats-Unis, maïs, rendement : vu à 186 boisseau par acre (bu/a), en hausse de 0,1 bu/a en octobre, ce qui donnerait une production à 16,748 milliards de boisseaux (source : StoneX)

- Etats-Unis, blé d’hiver, semis : réalisés à 91 % au 2 novembre, contre 84 % la semaine passée (source : analystes privés)

- Etats-Unis, maïs, récolte : terminée à 83 %, contre 72 % la semaine dernière et 91 % en 2024 (source : analystes privés)

- Brésil, maïs, semis : réalisés à 60 % dans le centre-sud du pays (source : AgRural)

Commerce international :

- Russie, blé, exportations : vues à 43,8 Mt pour 2025-2026, +400 000 t par rapport à la précédente estimation (source : SovEcon)

- Philippines, blé fourrager, achat : 150 000 t en origine Australie (source : traders)

- Ukraine, maïs, exportations : 1,09 Mt en octobre, contre seulement 61 000 t en septembre (source : UGA)

- Iran, maïs fourrager, appel d’offres : 120 000 t avec clôture de l’offre le 4 novembre et des chargements en janvier-février, origines : Brésil, Europe, Russie, Ukraine et autres pays de la zone mer Noire (source : Slal/Prospex Agro)

- Jordanie, blé, appel d’offres : nouvelle annulation du dernier appel d’offres en cours ; nouvel appel d’offres à venir la semaine prochaine (source : MIT)

Exportations et importations européennes pour la semaine 18 terminée le 2 novembre 2025 :

| en tonnes | Cumulé 2025/26 | S18 2025/26 | Cumulé 2024/25 | S18 2024/25 |

| Blé tendre (export) | 8 029 768 | 177 695 | 8 269 173 | 406 429 |

| Orge (export) | 3 759 141 | 89 981 | 1 731 343 | 82 413 |

| Maïs (export) | 412 119 | 19 120 | 504 555 | 74 901 |

| Maïs (import) | 5 375 058 | 244 413 | 7 289 407 | 444 503 |

Marchés physiques français du 4 novembre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | nov.-déc. | 192,50 | N | 1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | nov.-déc. | 193,00 | N | 1,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | nov.-déc. | 192,50 | N | 1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | nov.-déc. | 187,00 | N | 1,00 |

| Fob Moselle | meunier Récolte 2025 | nov.-déc. | 184,00 | N | 1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | nov. | 201,12 | 1,10 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | nov. | 201,12 | 1,10 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | janv.-mars | 182,00 | N | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | nov.-déc. | 184,00 | N | 1,00 |

| Départ Sud-Est | meunier Récolte 2025 | nov.-déc. | 192,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | nov.-déc. | 252,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | nov.-déc. | 245,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | nov.-déc. | 245,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | nov.-déc. | 184,00 | N | 1,00 |

| Rendu La Pallice | Récolte 2025 | nov.-déc. | 184,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | nov.-déc. | 188,00 | N | 1,00 |

| Fob Bordeaux | Récolte 2025 | nov.-déc. | 188,00 | N | 1,00 |

| Fob Rhin | Récolte 2025 | nov.-déc. | 190,00 | N | 0,00 |

| Récolte 2025 | janv.-juin | 192,50 | N | 0,50 | |

| Départ Sud-Est | Récolte 2025 | nov.-juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | nov.-déc. | 190,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | nov.-déc. | 184,00 | N | 1,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | nov.-déc. | 177,00 | N | 1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | nov.-déc. | 178,00 | N | 1,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | nov.-déc. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 183,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 188,00-200,00 | N | 0,00 |

Cotations des issues de meunerie du 4 novembre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 129,00-131,00 | T | 5,00 | |

| pellets | dispo. | 134,00-136,00 | T | 5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T | 5,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T | 5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 10,00 |

Cotations commerciales des produits laitiers du 30 octobre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2070,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 950,00 | N | 0,00 |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 4 novembre 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8702 euro |

| 1 euro | 1,1491 dollar |

Clôture du marché à terme de Chicago du 4 novembre 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 550,25 | cents/bois. |

| Maïs | 431,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 4 novembre 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Déc. 2025 | 194,75 |

| Mars 2026 | 198,50 |

| Mai 2026 | 202,50 |

| Volume | 85961 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2025 | 193,00 |

| Mars 2026 | 189,50 |

| Juin 2026 | 192,75 |

| Volume | 2975 |

Cotations des marchés internationaux du 4 novembre 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Déc. 2025 | 60,56 $ |

| Indices des frets maritimes | du 4 novembre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1958 | 13,00 |

| Baltic Panamax Index (BPI) | 1788 | -13,00 |

| Baltic Capesize Index (BCI) | 2947 | 59,00 |

| Baltic Supramax Index (BSI) | 1311 | -9,00 |

| Baltic Handysize Index (BHSI) | 831 | -10,00 |