Marché céréalier toujours sous tension

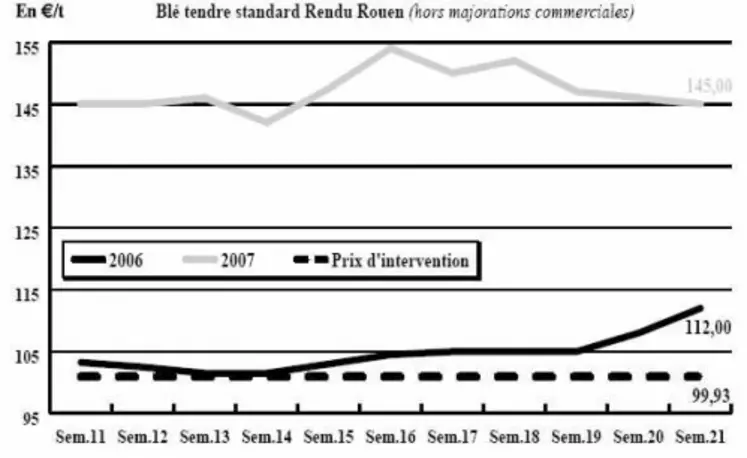

BLÉ TENDRE : détente en AR et tension sur la récolte 2007

Les semaines se suivent et se ressemblent… Le marché français reste en ligne directe avec un contexte mondial et européen parsemé d’incertitudes climatiques et à l’affût des moindres estimations sur le potentiel de la récolte 2007. C’est notamment le cas avec la réaction des marchés aux rumeurs plutôt alarmistes concernant la production dans les pays de l’est et surtout en Ukraine, où la vigilance reste de mise devant la situation météorologique, l’humidité des sols et l’aspect végétatif des cultures. Certaines sources annoncent déjà des pertes de 20 à 30 % du potentiel en Bulgarie et Roumanie alors que la production ukrainienne serait également touchée par la sécheresse. On note un certain repli des cours en ancienne campagne, avec des agriculteurs qui poursuivent leurs liquidations en vue de libérer du stockage pour la prochaine récolte qui approche à grands pas… À l’international, à noter des achats de l’Égypte en origines kazakhe (120.000 t) et américaine (60.000 tonnes), alors que l’Algérie serait aux achats sur juillet.

BLÉ DUR : en pause

Le marché marque une certaine pause cette semaine. On note une certaine demande en nouvelle campagne, émanant notamment du Maghreb et de l’Italie, alors que l’Espagne est aux abonnés absents. En face, on assiste à une certaine réticence de la part des vendeurs qui, en l’état actuel des choses, s’interrogent toujours sur le potentiel et la qualité de la récolte française 2007. C’est notamment le cas en Nord Loire. Les pluies abondantes de la semaine dernière entraînent des craintes sur les mycotoxines.

ORGE DE MOUTURE : le vent en poupe

Alors que l’on assiste à un marché ancienne campagne en fin de cycle, quasiment à l’arrêt et à des cours plutôt stables, on enregistre une flambée des cours et un net regain d’intérêt en nouvelle récolte. Une situation liée bien sûr à la conjoncture générale du marché céréalier, et à un manque d’engagement de la part des vendeurs. Par ailleurs, le Maroc serait aux achats de 150.000 tonnes sur juillet.

ORGE DE BRASSERIE : sous tension

On s’interroge sur les rendements et la qualité en orges de printemps. Du coup, acheteurs et vendeurs se cherchent dans un contexte de fermeté.

MAÏS : la NR monte d’un cran

Alors que l’on observe très peu d’offres en AR, les cours suivent une évolution très irrégulière sur le rapproché alors que la soudure est plus tendue. De son côté, la NR monte en pression avec un certain intérêt des amidonniers, les fabricants d’aliments du bétail étant plutôt désorientés par la tournure des événements.

FRETS : encore un nouveau record

Stop ou encore ? C’est “encore” pour les frets maritimes pour le transport des marchandises dites “sèches” (cf. p. 3) ont atteint la semaine dernière de nouveaux records. Comme prévu, l’indice BDI (Baltic Dry Index) a atteint son plus haut niveau depuis 1985, date de lancement de l’indice, le 15 mai dernier. Le Baltic Panamax Index (BPI) a lui aussi touché son plus haut niveau le même jour, pour ensuite retomber quelque peu. En frets fluviaux, si le trafic sur l’intracommunautaire reste morose, on note un petit réveil sur le portuaire.

PRIX ALIMENTAIRES: les prix du pain et des céréales en hausse de 1,1 %

Alors que les prix alimentaires hors produits frais sont restés stables en avril sur un mois, la hausse ressort à 5,9 % si l’on tient compte des produits frais. C’est ce que constate l'Insee dans son dernier relevé des prix à la consommation pour le mois d'avril. Sur les douze derniers mois, les prix alimentaires sont en hausse de 1,1 %. Les prix de la viande sont en augmentation de 1,9 %, ceux du pain et des céréales de 1,1 % tandis que ceux des produits laitiers et œufs sont en diminution de 1,1 % et les prix des huiles et graisses baissent de 1 %.

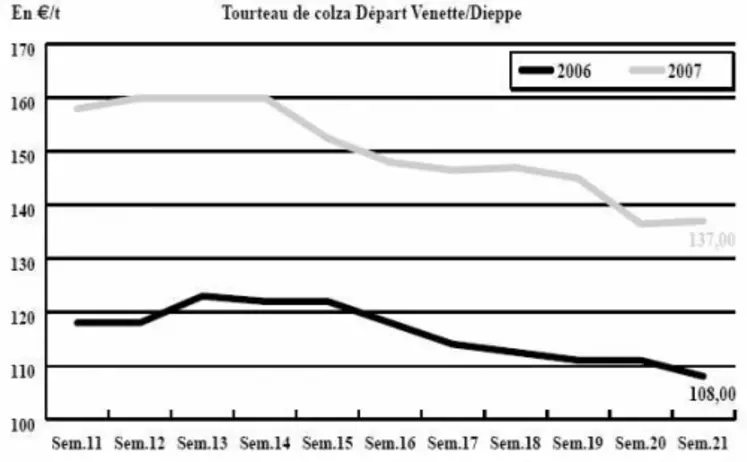

OLÉAGINEUX : affaires en tournesol

Le marché de la graine de colza reste soutenu par la fermeté des cours des huiles sur la scène internationale, et un manque d’offre certain. On note une légère remontée des cours sur le rapproché. Quelques affaires ont également été réalisées sur la nouvelle campagne en colza et en tournesol, après le calme des jours précédents. Bonne tenue des cours.

PROTÉAGINEUX : éteint

Sur l’ancienne campagne, les affaires deviennent très rares. Les prix renchérissent parfois, compte tenu de la minceur des stocks. Le marché semble en suspens sur la nouvelle récolte, les vendeurs étant attentistes du fait des surfaces en net recul. En féverole, « personne ne veut se lancer non plus », ajoutait un courtier en début de semaine...

ISSUES DE MEUNERIE : décousu

Les gros problèmes de logistique liés à la succession des jours fériés du mois de mai ont plombé l’activité. De ce fait, les cours des sons sont en recul. Les Fab montrent moins d’intérêt acheteur car ils savent pertinemment qu’ils ne pourront être servis.

DÉSHYDRATÉS : un peu de revente

En luzerne, on constate quelques reventes, à des niveaux de prix bien fermes. En pulpes, le peu de marchandise s’échange à des cours anormalement élevés : les prix ont d’ailleurs plus que doublé en un an, faute d’offres. L’importation resterait une solution à espérer.

CO-PRODUITS : peu offert

Malgré le peu d’affaires réalisées cette semaine, le cours de la poudre de laitest reconduit, dans un contexte de limite de l’offre. En lactoserum, il a été très difficile d’établir une cotation, le marché s’étant montré plus que calme ces derniers jours... Toujours est-il que les fab en aliments veau sont bien couverts. Quelques négociants ont des positions à revendre, mais ils ne trouvent pas preneur. En PSC, les cours sont très fermes sur le rapproché, car la marchandise et les vendeurs sont rares. À de tels niveaux de prix, les acheteurs éventuels préfèrent patienter. En pailles et fourrages, les opérateurs attendent la prochaine récolte. Les affaires se tassent avec la mise à l’herbe du bétail. Cependant, on note toujours quelques besoins d’ajustements et les stocks sont au plus bas. En corps gras animaux, le calme revient sur le devant de la scène, comme attendu. Les cours se stabilisent.

PRODUITS DIVERS : calme

En graines fourragères, pas de nouvelles... Comme annoncé la semaine passée, les semenciers se sont pour la plupart rendus au congrès de l’IFS en Nouvelle-Zélande. En graineterie, l’inquiétude sur les récoltes entraîne une fermeté quasi générale des cours. La nouvelle campagne s’annonce difficile. En légumes secs, l’inquiétude se confirme pour les lentilles vertes, avec des emblavements en repli de 10 à 20 % au Canada. Le marché reste ferme sur les haricots et les lentilles de Chine. Pois chiches indiens en baisse.

TOURTEAUX : petite détente à Chicago, quelques affaires sur le physique

Les fondamentaux ont été haussiers en début de semaine à Chicago sur les tourteaux dans un contexte de grande prudence concernant la météo et les emblavements. Depuis, on a pu constater une légère détente, les semis de soja étant déjà bien avancées. 59 % du soja serait déjà ensemencé, alors que l’on s’attendait à une fourchette de 50 à 55 %. Sur le marché physique, quelques affaires ont été traitées, que ce soit en tourteaux de soja ou de colza, pour des besoins de compléments d’été. On note une légère reprise sur les prix. En tournesol, en tourteaux et graine, les cours sont très fermes, en raison d’une forte demande mondiale.

Sur le marché des huiles, la fermeté du maïs et du pétrole entraîne le complexe soja à la hausse. La concurrence est acérée entre le maïs, utilisé pour l’éthanol, et l’huile de soja, utilisée pour le biodiesel. Les semis de maïs seraient d’ailleurs un peu ralentis dans certains états américains, en raison d’un taux d’humidité trop important, et inversement dans d’autres régions.