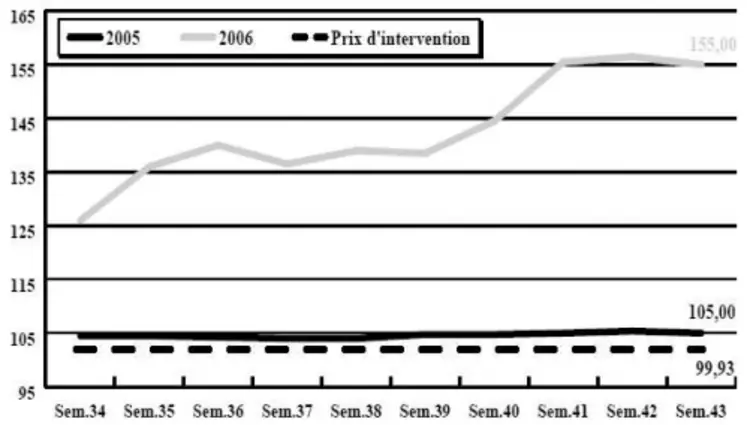

Marché céréalier toujours sous tension

BLÉ TENDRE : un contexte international qui reste haussier

Après une certaine détente sur les cours en fin de semaine passée, le marché s’est consolidé et repart même à la hausse en portuaire ce mercredi face à un contexte international plus nerveux. Si l’on a pu entrevoir un essoufflement, les fondamentaux restent haussiers. Malgré un passage pluvieux sur l’hémisphère sud, la situation en Australie notamment, est loin de s’arranger, et l’on se dirige vers une récolte très faible. Dans certaines zones, ce sont 40 à 50 % de baisse de production qui sont attendues. Même si les problèmes logistiques se sont résorbés en Ukraine, là aussi la tension reste vive. L’Égypte qui a acheté 120.000 tonnes de blé français et 60.000 tonnes, est également un soutien efficace des cours et prouve une fois encore que la donne mondiale pour cette campagne change de main. La reprise des cours en ce milieu de semaine coïncide avec le redémarrage des cours et une certaine nervosité sur Chicago et Euronext, suite à une vague d’achats spéculatifs des fonds d’investissements.

BLÉ DUR : dans les starting blocks

Au nord Loire on observe un tout petit courant d’affaires sur l’Union européenne, alors qu’au Sud, les opérateurs notent des questionnements des acheteurs italiens et allemands. Ces mêmes professionnels attendaient avec la fin du Ramadan et des festivités de l’Aïd, une reprise des achats de la part des pays du Maghreb.

À noter un appel d’offres du Maroc pour 125.000 tonnes en origine américaine. Mais les opérateurs pensent qu’un certain tonnage pourrait se réaliser en origine française, vue la faiblesse des disponibilités aux Etats-Unis.

ORGE DE MOUTURE : en reprise

Le marché se reprend également dans le sillage du blé tendre, mais les volumes échangés restent encore assez limités par des opérateurs plutôt observateurs attentifs et peu enclins à s’engager plus.

Après avoir subi une baisse importante, les cours en portuaire reviennent au même niveau que celui atteint la semaine passée. Evolution plus anarchique sur le marché intérieur.

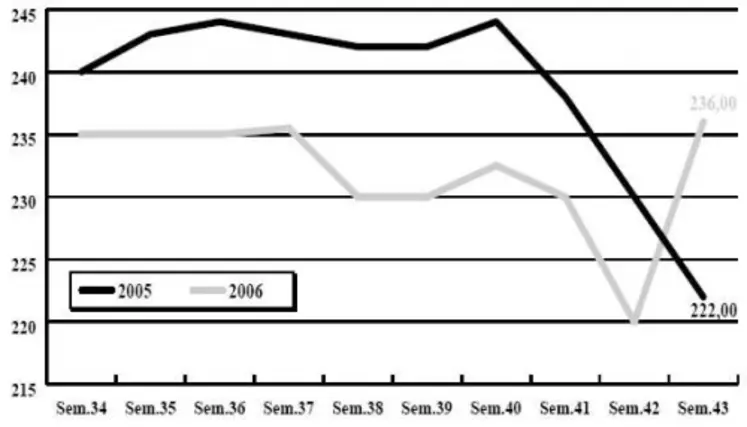

ORGE DE BRASSERIE : encore et toujours en feu

Jusqu’où se situe le potentiel haussier du marché des orges de brasserie. Après une forte progression d’environ 7,50 euros/tonne la semaine passée, les cours s’envolent de nouveau pour atteindre ce mercredi une hausse moyenne en orges de printemps de 5,5 euros/t et plus de 6 euros/t pour l’Esterel. La situation est donc toujours aussi tendue, mais les volumes échangés restent restreints, les acheteurs opérant au jour le jour.

Fermeté des prix également en nouvelle récolte que ce soit en Scarlett ou en Esterel.

MAÏS : au coup par coup

Activité commerciale qui se limite cette semaine à des couvertures au coup par coup effectuées par des utilisateurs prudents. Le marché et les prix qui étaient en phase avec l’évolution du blé tendre, sont en train de se déconnecter.

FRETS MARITIMES : en recul

Les prix des frets maritimes sont en retrait d’une semaine sur l’autre. L’indice Baltic Dry Index (BDI) qui concerne aussi les céréales, a baissé pour se retrouver à 4.017 points contre 4.169 points. Le Baltic Panamax Index (BPI) qui comporte sept routes dont la plupart concernent les céréales, s’est effrité à 3.703 points contre 3.836 point il y a une semaine, après avoir atteint son plus haut fin septembre à 4.247 points depuis avril 2005.

En ce qui concerne les frets fluviaux, les programmes de chargements sont encore limités. La dernière vente de blé français à l’Égypte (120.000 tonnes) pourrait relancer le trafic sur Rouen et l’intra-communautaire devrait suivre le mouvement. Mais le haut niveau des cours pourrait empêcher un déblocage de la situation.

PROTÉAGINEUX : fin de la flambée

L’épisode d’apaisement des marchés céréaliers a trouvé un écho sur celui des protéagineux. Si quelques échanges se traitent localement, l’ambiance reste calme. Les cours se réajustent à la baisse comme à la hausse. Quelle incidence aura la reprise des céréales ?

TOURTEAUX : échanges limités

Après s’être détendus, dans le sillage du pétrole, les cours du soja se sont redressés en ce début de semaine sur Chicago. La météo freine en effet l’avancée de la récolte américaine. En France, la demande en tourteaux de soja se limite au court terme. Les tourteaux de colza sont jugés trop chers par les consommateurs et ne génèrent aucune affaire. Peu d’évolution en tournesol sur un marché sans acheteurs.

ISSUES DE MEUNERIE : inerte

Les cours n’évoluent pas en région parisienne. Sur le rapproché comme l’éloigné, les échanges sont très rares faute de “combattants”. Le fond du marché reste soutenu. Les échanges sont également faibles en province. La Toussaint pourrait s’accompagner de demandes ponctuelles de couvertures qui devraient profiter aux producteurs locaux.

DÉSHYDRATÉS : fermeté en pulpes

La révision à la baisse de la production de betterave (-6 % sur 2005 à 29,3 Mt, selon le Scees) a fait fuir les vendeurs de pulpes. Les cours de revente ont alors bondi. Les hauts niveaux atteints par les prix n’incitent pas les consommateurs à s’engager. En luzerne déshydratée, les échanges sont peu fréquents et l’on note un ralentissement des exécutions.

CO-PRODUITS : tension des PSC

Le marché des produits laitiers est calme en cette semaine de réservations et de Sial. La poudre de lait se tasse. Le fond du marché reste ferme en lactosérum. En PSC, les cours du citrus ont fortement progressé en raison de la faiblesse des disponibilités à l’origine. Ces niveaux de prix n’attirent pas les acheteurs. La tension du maïs se répercute sur les cours du corn gluten feed. Là aussi, les affaires sont rares. En pailles et fourrages, on note une légère hausse des cours des pailles d’orge et de blé du Nord-Est, due à des disponibilités modérées par des ramassages partiels. Quelques affaires sont conclues. Cours tenus en corps gras animaux.

PRODUITS DIVERS : actif en fourragères

Bonne activité en semences fourragères, alors que s’est tenu, du 15 au 17 octobre, le traditionnel rendez-vous de l’Esa (European Seed Association) à Bruxelles. Le dynamisme de la campagne d’automne a en effet permis d’apurer les stocks. Les cours n’évoluent pas en graineterie. Les récoltes de millet et tournesol strié, dont les rendements étaient déjà décevants, s’achèvent dans des conditions loin d’être optimales. Ces marchés devraient donc rester tenus, voire progresser. Marché toujours animé en légumes secs. Les haricots sont fermes, en raison de récoltes insuffisantes en Chine et Amérique. Même tendance en pois chiches.

OLÉAGINEUX : net redressement des cours de tournesol

Les vendeurs de colza continuent de limiter leurs offres, ce qui tend à soutenir les cours, mais limite les échanges sur le marché physique. Le redressement des cours du soja sur Chicago – essentiellement sur des achats des fonds d’investissement –, est également un facteur de soutient des prix. Notons en revanche que les cours de l’huile de colza ont été affectés par la baisse de forme du marché pétrolier qui détermine l’intérêt économique des biocarburants. La perspective de développement de carburants verts dans l’Union européenne continue néanmoins d’entretenir un fond de fermeté sur en oléagineux.

Quelques affaires se sont traitées en graines de tournesol à la faveur d’une amélioration des marges. Les cours se sont alors nettement redressés. Il faut dire que l’arrivée de graines originaires des pays de l’Est tendait à peser sur les prix. Or cette concurrence s’est faite plus discrète, ce qui a facilité cette reprise des cours.