L’orge et le maïs suscitent de l’intérêt

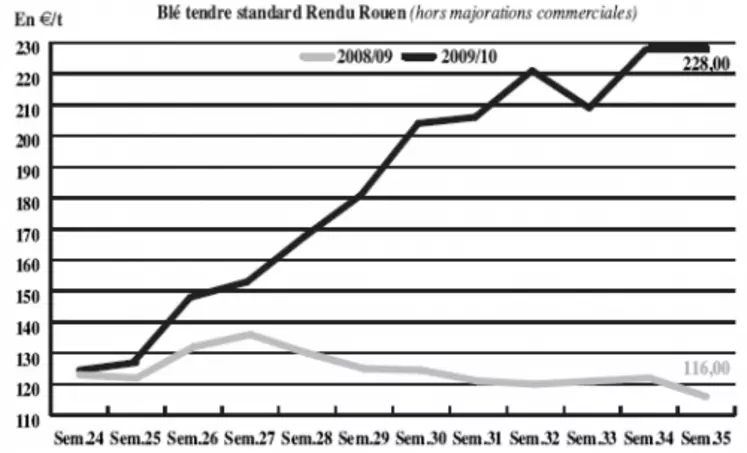

BLÉ TENDRE : les Fab privilégient toujours les blés d’importation

Le marché semble digérer les précédents épisodes de forte tension. Les dernières déclarations du gouvernement russe, laissant entendre que les exportations du pays pourraient reprendre avant la fin de campagne, ont également pesé sur le marché. Tout comme l’arrivée des pluies en Argentine. L’activité française reste tournée vers l’exportation et l’animation se résume à l’approvisionnement des places portuaires. Notons que la prime par rapport au marché à terme a baissé sur le rapproché. Les problèmes logistiques restent d’actualité. Les industriels de la nutrition animale, couverts jusqu’à mi-novembre, ne sont pas demandeurs de blés français. Ils se tournent vers des blés d’importation. Mais les fournisseurs nord-européens tentent de mieux cerner la qualité de leurs récoltes désormais quasi bouclées et l’offre se fait donc momentanément moins présente. Elle reste cependant compétitive. De leur côté, les meuniers procèdent à de petits achats. Les opérateurs sont désormais dans l’attente de la publication, en fin de semaine, du rapport de l’USDA.

MAÏS : toujours demandé

Des besoins de complément ressortent sur la période de soudure. Concernant la NR, de fortes craintes qualitatives ont vu le jour sur un grand quart Nord-Ouest. Les cours, et les primes par rapport à Euronext, se sont donc appréciés, d’autant que le marché est peu offert. Selon FranceAgriMer, la collecte tomberait de 13,9 Mt à 12 Mt. Les prix, redevenus concurrentiels, permettraient à l’incorporation en alimentation animale de progresser de 350.000 t, mais l’exportation vers l’UE reculerait d’1,8 Mt, à 5,4 Mt. Le stock de report ne changerait pratiquement pas, à 2,32 Mt. Les Fab sont actuellement demandeurs. Dans le Sud-Ouest, les ventes sur l’Espagne sont à peine routinières et l’activité portuaire au plus bas. Le Fob Rhin est assez calme.

ORGE DE BRASSERIE : peu animé

Peu de mouvements sur ce marché. La récolte est quasi finie en Grande-Bretagne et réalisée à 75 % en Ecosse. En Scandinavie, la moisson touche à sa fin et les résultats se confirment hétérogènes.

BLÉ DUR : inactif

La demande à l’exportation, sur l’UE et le Maghreb, est absente sur septembre. Et à partir d’octobre, les vendeurs sont focalisés sur le marché du blé tendre, plus rémunérateur.

ORGE DE MOUTURE : les Fabs sont là

Bon marché, l’orge est massivement incorporée dans les formules d’aliments. L’offre est en revanche peu présente et essentiellement locale. Les cours progressent.

TOURTEAUX : trop chers pour susciter l’intérêt de la nutrition animale

L’ensemble des tourteaux affiche des prix en progression sur la semaine à l’exception du tourteau de lin. En soja, colza et tournesol, la fermeté s’inscrit dans le sillage de celle des graines. Les niveaux de prix n’incitent guère aux achats. Les Fab attendent des jours meilleurs pour se positionner.

PROTÉAGINEUX : raffermissement

Les cours du pois fourrager se raffermissent dans le sillage des céréales. L’activité, enregistrée en fin de semaine dernière, s’est estompée depuis. Par ailleurs, on note aucun intérêt acheteur en pois jaune sur Rouen. En féverole, le marché est calme.

ISSUES DE MEUNERIE : retrait des sons, nette hausse de la farine basse

Les issues de meunerie affichent un retrait concernant les sons fins et sons pellets. La concurrence des produits fourragers du nord de l’UE explique ce désintérêt de la nutrition animale. En revanche, la farine basse enregistre une nette hausse avec une offre limitée et des besoins incompressibles de l’industrie.

DÉSHYDRATÉS : fermeté

Les luzernes se raffermissent un peu. La tendance est identique en pulpes de betterave AR, où les quelques acheteurs présents sont contraints de suivre le mouvement. En NR, les opérateurs attendent le démarrage de la prochaine campagne pour prendre position.

CO-PRODUITS : produits laitiers fermes

La cotation disponible de la poudre de lait progresse cette semaine sur un marché qui semble repartir en terme d’activité. En lactosérum, la tendance est également à la fermeté. En PSC, les cours se sont raffermis dans le sillage du maïs et du blé fourrager. Depuis les achats belges et néerlandais de corn gluten feed sur le rapproché en fin de semaine dernière, le marché est calme sur le disponible. A noter quelques affaires sur le début d’année prochaine. En pailles et fourrages, l’activité en départ Nord-Est est régulière sur la base de prix en recul. A contrario, les acheteurs en départ Centre/Bassin parisien considèrent les cours -inchangés sur la semaine passée- trop élevés.

PRODUITS DIVERS: activité calme

Le marché de la graineterie marque une pointe de fermeté en raison des incertitudes liées aux récoltes de l’Est. L’activité suit son cours. Concernant les semences fourragères, le courant d’affaires enregistré avant les vacances ne se concrétise pas à l’approche de l’automne. Les stocks des clients finaux sont peu importants mais le réapprovisionnement se fait au compte-gouttes. Les cotations sont stables à baissières, sauf en ray-grass anglais où elles ont tentance à se raffermir. Concernant les farines de poissons, l’origine sud-américaine renchérissent tandis que les productions scandinaves stagnent. Aucun élément baissier n’apparaît en effet sur ce marché, dont la production est actuellement très limitée.

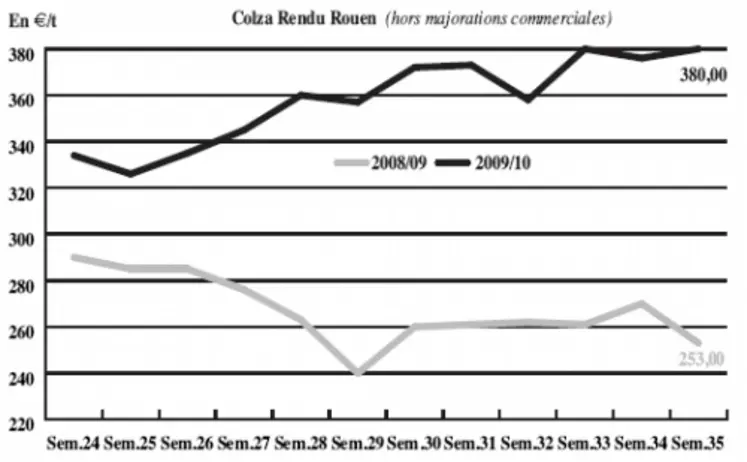

OLÉAGINEUX : inquiétudes vis-à-vis des récoltes et tension sur les cours

Les cours des graines de colza se sont raffermis tout au long de la semaine dans le sillage du soja sur Chicago. Il faut dire que les dernières prévisions de récolte mondiale ont été revues à la baisse : la récolte française est en recul à 4,7 Mt (-15 % sur 2009 selon le ministère de l’Agriculture), après trois années consécutives de production record ; selon Oil World, la production européenne s’établirait à 20 Mt (soit 1,7 Mt de moins qu’en 2009) ; les champs russes et ukrainiens sont victimes de conditions climatiques caniculaires tandis que des inquiétudes planent sur les moissons de canola canadien victimes de pluies abondantes. Aussi les opérateurs sont-ils attentistes. Quant à l’huile de colza, ses cours sont soutenus par la progression de la graine sur Euronext mais aucune affaire n’est traitée. Les cotations de tournesol sont également haussières en ce début de semaine, pour des raisons similaires (recul des estimations de production en France, en Russie, en Ukraine et en Argentine). On note quelques affaires éparses.