L’orge de mouture fait de la résistance

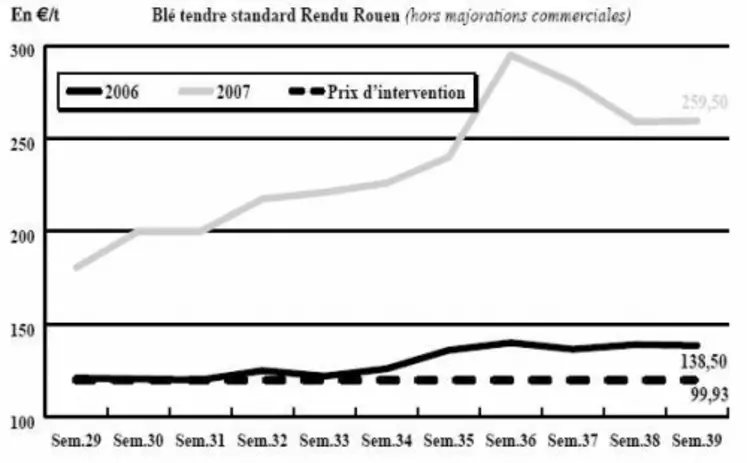

BLÉ TENDRE : un marché toujours aussi volatil

On ne sait plus trop comment réagir face à un marché qui joue au yo-yo d’un jour à l’autre au gré d’Euronext et des rumeurs sur le marché mondial. Après avoir suivi la chute des prix des marchés à terme, les cours du marché physique sont repartis à la hausse ce mercredi, enregistrant une très légère progression par rapport à la semaine passée. Cette petite période de creux a profité à quelques opérateurs, avec des vendeurs qui sont ressortis, ce qui a engendré un petit courant d’affaires.

A l’international, le marché reste tendu avec une situation en Australie qui est toujours aussi préoccupante et les opérateurs attendent un appel d’offres du Maroc pour 260.000 tonnes de blé (cf. article page 12).

Malgré tout, le blocage reste d’actualité, avec des vendeurs encore réticents, mais surtout une forte rétention en culture qui perdure. Il semble que pas mal de producteurs stockeurs souhaitent ne plus libérer de marchandises avant le mois de janvier…

BLÉ DUR : envolée des prix

Activité commerciale toujours aussi verrouillée cette semaine, avec une très forte rétention en culture. La tension est d’autant plus vive que du côté des acheteurs, on se précipite sur la moindre opportunité. Que ce soit, l’Italie, la Grèce ou les pays du Maghreb, la demande reste soutenue. Conséquence directe mardi : la bourse de Milan a explosé. Les cours français font de même et enregistrent une progression de 15 à 20 euros/t en une semaine.

ORGE DE MOUTURE : progression

Contrairement au blé tendre qui plafonne et au maïs qui plonge, le marché des orges fourragères connaît une certaine dynamique cette semaine. On note notamment une activité de couverture en portuaire, face à des opportunités sur pays tiers, notamment sur l’Arabie saoudite. Sur l’intérieur, l’activité commerciale également soutenue avec des cours qui repartent nettement à la hausse. Mais la situation tendait à se calmer un peu ce mercredi notamment sous la pression d’offres espagnoles.

ORGE DE BRASSERIE : fermeté technique

Activité commerciale encore limitée cette semaine, avec des cours qui poursuivent lentement mais sûrement leur ascension.

MAÏS : nouvelle dégradation

“C’est le produit sur lequel on travaille le plus” avouait ce mercredi un courtier. Pas étonnant, vue la dégringolade des cours qui est intervenue cette semaine, puisque le maïs a perdu environ 15 euros/t depuis notre dernier point. Du coup, quelques vendeurs ont lâché des lots, d’autant que l’on signale des problèmes de stockage dans certaines régions avec l’arrivée des premiers maïs et des tournesols.

FRETS : les cours repartent à la hausse

Les frets maritimes pour le transport des matières sèches ont de nouveau atteint des niveaux records. Une situation qui s’est tendue subitement face à l’impossibilité pour les opérateurs de répondre à la demande en bateaux. Cette insuffisance de navires provoque donc une vive réaction du marché, notamment en raison de la congestion des transports dans les ports australiens.

Le Baltic Dry Index (BDI) a donc repris des couleurs en clôturant par exemple à son plus haut historique le 21 septembre (cf p. 3). Le Baltic Panamax Index dont la plupart des routes concernent les céréales a également explosé en terminant la semaine sur un nouveau record.

Les frets fluviaux ont enregistré une activité régulière sur l’intra-communautaire, motivé par des exécutions de fin de mois pour le blé tendre et une petite animation sur le portuaire en orge fourragère.

Anvers : bourse de commerce européenne

La 47 e Bourse de Commerce européenne aura lieu le vendredi 5 octobre prochain à l’Antwerp expo de Anvers (Belgique).

TOURTEAUX : assez calme

Les cours des tourteaux de soja ont nettement progressé dans le sillage de Chicago où la graine a bénéficié d’un dollar faible en pleine période de transactions à l’export, dopant la demande et les prix. Les échanges en France ont été très limités compte tenu de la fermeté. Seules quelques affaires se sont traitées en rapproché. Les tourteaux de colza, dont les cours semblent se stabiliser, ne génèrent pas plus d’échanges. En tournesol, l’offre et le volume de transactions restent minimes.

PROTÉAGINEUX : limité en pois

L’activité est toujours très mesurée et les fab montrent peu d’intérêt, le pois étant jugé trop cher (alors que les tourteaux de soja sont très fermes). Quelques petites transactions ont lieu sur du pois jaune en qualité oisellerie. En féverole, le marché est toujours haussier. En effet, l’Égypte reste aux achats et, malgré de bons rendements, les tonnages français récoltés cette année sont en deçà de ceux de 2006.

ISSUES DE MEUNERIE : relatif équilibre

Les cours des issues sont globalement reconduits, avec un équilibre très relatif. La demande est potentiellement présente, mais se fait moins pressante. En face, les offres restent limitées... d’où cette relative stabilité des prix à des niveaux élevés.

DÉSHYDRATÉS : haussier

En luzerne, les contrats s’exécutent correctement, sans retards. Les cours sont néanmoins très élevés, portés par la fermeté ambiante des marchés céréaliers. Les disponibilités sont désormais très réduites, d’où une tension sur le marché, encore acheteur. En pulpes, les achats se concentrent sur le disponible, pour la soudure avec la nouvelle campagne.

CO-PRODUITS : marchés peu actifs

En poudre de lait, la cotation est nominale. Les vendeurs proposent des volumes nettement moins chers, mais, sans demande, aucune affaire ne se réalise. Le cours spot est donc reconduit. Nouvelle baisse en lactosérum. En PSC, les marchés plafonnent, dans un faible niveau de transactions. En pailles et fourrages, les prix continuent leur ascension, dans un contexte d’offres limitées. Dans le Nord-Est, les cours sont d’autant plus fermes que la demande de la Belgique et des Pays-Bas est bien présente. Toujours aucune demande en foin. Marché très difficile en corps gras, avec des cours très fermes. Idem sur les tourteaux et coques de cacao.

PRODUITS DIVERS : un peu plus calme

En graineterie comme en graines fourragères, les ajustements tarifaires se poursuivent à la hausse en fonction des disponibilités de certaines denrées. En riz, l’activité est plus calme et les cours sont reconduits. On attend toujours les récoltes italiennes. En légumes secs, le marché reste très ferme, l’offre étant très étroite. Les niveaux de prix devraient persister car il semble que les acheteurs sont peu couverts à partir de novembre-décembre.

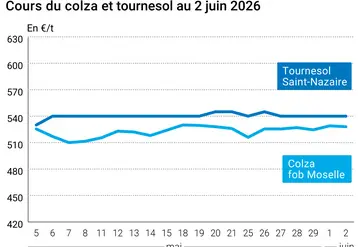

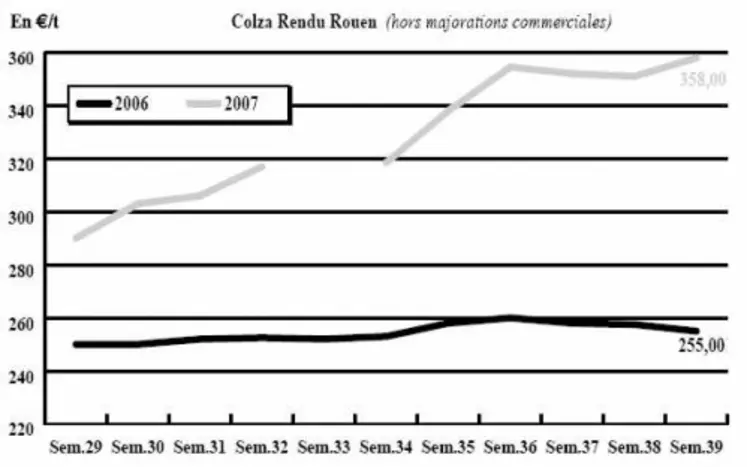

OLEAGINEUX : sommet en tournesol, colline en colza

Les cours de la graine de colza reprennent leur ascension. La demande en huile de tournesol, très prisée actuellement par l’industrie agroalimentaire, se rabat sur des huiles de colza nettement moins chères, dopant ainsi les besoins en graines. L’offre, même si elle est en légère progression, reste insuffisante et participe à la hausse enregistrée. On notera que les graines de canola sont aussi en forte augmentation au Canada qui bénéficiera certainement de la moindre récolte australienne. Le repli de cette dernière amoindrit l’offre mondiale. De plus, la production chinoise étant en recul, ses besoins d’importation seront plus importants, tout comme le Pakistan, qui pourrait transférer ses besoins en tournesol vers le colza. En ce qui concerne le tournesol, les graines gagnent encore quelques dizaine d’euros et se rapprochent tranquillement de la barre des 500 euros la tonne. Les échanges sont plus que limités, compte tenu de l’absence totale d’offre dans l’Union européenne.