L’IPAA dépasse les 200 points. Un record historique

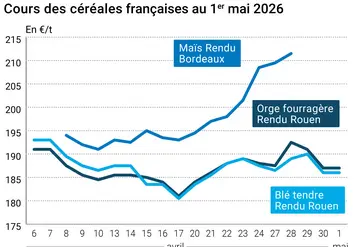

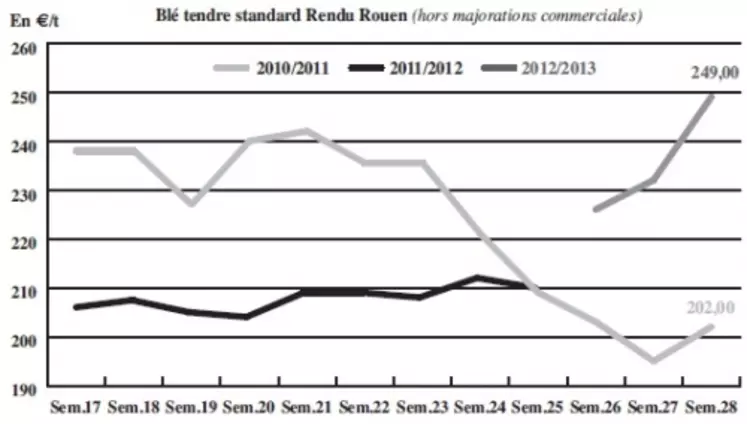

BLÉ TENDRE : les pluies renforcent les inquiétudes relatives à la qualité

Le marché des céréales s’est enflammé, soutenu par le climat aux USA, les inondations en Russie et, mercredi, le rapport de l’USDA. Ce dernier a corrigé à la baisse la production mondiale de blé à 665,33 Mt (-6,7 Mt avec des moindres récoltes en Chine, Russie et Kazakhstan) et le stock mondial à 182,44 Mt, en dépit d’une hausse de la récolte de l’UE de 2,13 Mt, à 133,14 Mt. Bien qu’attendu, ce rapport a soutenu les cours. En Russie, les inondations dans la région de Krasnodar, ont aussi tiré les cours. L’Ukraine a quant à elle réduit sa production de céréales à 45,3Mt.

L’instabilité des prix et l’attente du rapport USDA ont rendu la réalisation d’affaires très difficile. Le marché est peu offert. Pour autant, des échanges sont rapportés vers les Fab français et du nord-UE. Le portuaire génère des échanges avec un regain de dynamisme sur Bordeaux avec des primes en hausse. Le marché est marqué par les inquiétudes relatives à la qualité de la récolte, alors que les pluies menacent l’état des cultures. Dans ce contexte, les meuniers, y compris espagnols, sont peu présents.

On notera que FranceAgriMer a confirmé les attentes d’une récolte confortable qui pourrait dépasser les 35,9 Mt. Les rendements sont attendus en hausse avec une moyenne nationale à 74 q/ha contre 68 q/ha en 2011, toujours d’après FranceAgriMer. Par ailleurs, selon Céré’Obs, les moissons de blé tendre ont débuté cette année en semaine 26, alors qu’un quart des récoltes étaient déjà engrangées sur la même période en 2011.

MAÏS : actif sur tous les fronts

Les fabricants d’aliments composés, français et du nord de l’UE, procèdent à des achats. L’activité s’est montrée soutenue sur la façade Atlantique. Les opérateurs ont suivi avec attention le rapport de l’USDA, dont les ajustements étaient déjà bien intégrés sur ce marché.

BLÉ DUR : inquiétudes qualitatives

Le marché est difficile à cerner en cette période de transition de campagne. Les opérateurs sont attentifs aux résultats de récolte qui influeront évidemment sur les prix. La qualité moyenne semble inférieure à celle de 2011 avec notamment des problèmes de mitadinage dans le Sud-Ouest et au Nord. Du côté des volumes, ils progresseraient, selon FranceAgriMer, à 2,1 Mt contre 2 Mt en 2011, en raison d’une légère augmentation de surfaces et des rendements. Par ailleurs, selon Céré’Obs, les moissons de blé dur atteignaient seulement 6 % en semaine 26, alors que près de la moitié des récoltes (56 %) étaient déjà engrangées sur la même période en 2011.

ORGE DE MOUTURE : quelques affaires

Quelques affaires se traitent localement en orge de mouture, y compris sur l’ancienne récolte. Les interrogations concernant la qualité de la récolte de blé 2012 conduiraient tout de même les vendeurs à un certain attentisme. C’est le portuaire qui donne le la en termes de prix. Par ailleurs, FranceAgriMer estime la production totale d’orges à un peu moins de 11,2 Mt (+18 % sur 2011). Selon Céré’Obs, les moissons d’orge d’hiver ont débuté en semaine 26 (2 %), alors que 85 % des récoltes étaient déjà engrangées sur la même période en 2011.

ORGE DE BRASSERIE : des transactions

Le marché a affiché une petite animation cette semaine, mais surtout pour des “affaires papier”. L’industrie n’est en effet pas au rendez-vous. La détente, consécutive aux prises de bénéfices réalisées sur les marchés à terme mardi avant la publication du rapport de l’USDA, a ralenti les échanges. Là aussi l’attentisme est depuis de rigueur. Les prix sont globalement haussiers sur la semaine. Notons que l’écart entre les orges fourragères et les orges d’hiver est très limité, en particulier sur le Fob Creil où la valorisation sur le débouché brassicole n’est pas motivante.

TOURTEAUX : prix historiques

Les prix des tourteaux de soja, de colza, et de tournesol s’envolent et atteignent des niveaux jamais vus. Les cours ont dépassé les 500 €/t sur les sojas. Le peu d’affaires qui se font se réalisent au compte-goutte.

PROTÉAGINEUX : rareté de l’offre

Les prix se font rares en pois protéagineux et en féveroles. Seuls les pois de nouvelle récolte sont cotés, et gagnent du terrain à l’image du blé et du soja. Néanmoins, l’offre fait toujours défaut. Les opérateurs restent attentifs à la qualité des moissons en céréales fourragères.

ISSUES DE MEUNERIE : manque de disponibilités

Sur le marché de Paris, les cours des sons fins, des sons pellets, et du remoulage demi-blanc progressent nettement, tandis que ceux de la farine basse sont stables à baissiers. Les marchés de province suivent la tendance parisienne. Il y a un manque de disponibilités. L’activité est réduite à des achats de compléments sur le rapproché.

DÉSHYDRATÉS : échanges limités à de faibles volumes

Les prix des luzernes et des pulpes de betterave sont stables en ancienne récolte, mais renchérissent sur la nouvelle campagne. Il y a quelques achats en AR, et des prises de positions en NR sur de petites quantités et des prix inférieurs à ceux cotés.

COPRODUITS : hausse des drêches

La cotation de la poudre de lait et du lactosérum ont baissé, pour ensuite revenir aux mêmes niveaux que la semaine dernière.

Les prix des drêches, que ce soit en maïs ou en blé, progressent nettement dans le sillage des céréales. La fermeté du marché limite l’activité. Les acheteurs sont absentes et seules les urgences sont traitées. Les PSC, citrus et corn gluten feed, suivent la même tendance que les drêches. Les opérateurs subissent la hausse des cours.

Les prix des pailles et fourrages sont toujours incotés sur le Bassin parisien, le Centre et le Nord-Est de la France. Les pluies retardent les récoltes. Les échanges se limitent à de petits volumes.

PRODUITS DIVERS : marché ferme en farines de poisson

Les cours de la graineterie se réajustent légèrement dans un contexte de réapprovisionnement qui reste classique. Les opérateurs attendent plus d’informations sur les volumes et la qualité des récoltes. En légumes secs, les lentilles et les pois chiches commencent à baisser en prévision des nouvelles récoltes en Turquie et au Canada. L’activité est toujours faible. En ce qui concerne les farines de poisson, l’évolution de la parité €/$ et l’augmentation des taux de fret pénalisent le marché européen. Le marché reste très ferme, compte tenu des mauvaises pêches en Amérique du Sud et en Scandinavie.

OLÉAGINEUX : Les bilans soja US et mondial pèsent sur les cours

Les cours du soja s’enflamment, ce qui profite à son homologue européen. La sécheresse qui sévit aux Etats-Unis continue de peser sur les cultures. Selon le “crop progress” du 9 juillet, 40 % des sojas US sont dans un état bon à excellent, contre 45 % la semaine passée. Par ailleurs, le bilan mondial du soja est de plus en plus tendu. Dans son rapport mensuel du 11 juillet, l’USDA a revu à la baisse la production US à 83 Mt, soit -4 Mt par rapport au mois dernier, et les stocks à 3,54 Mt. Cela impacte directement la récolte mondiale, qui tombe à 267,16 Mt (-4 Mt). Les prix de la graine oléagineuse ont augmenté de plus de 20 % sur le marché à terme de Chicago. Sur les marchés physiques français du colza, les cours ont franchi la barre des 520 €/t cette semaine. L’activité est réduite. Cependant, les marges de trituration pour le colza restent rentables, à environ 50 €/t sur les premières échéances, en raison de la hausse parallèle des huiles. Les prix du tournesol s’apprécient sur fond d’inquiétudes pour la production de la zone mer Noire. En raison d'une faible demande, les cours de la graine de lin tracée restent nominalement bas.