Jeudi 7 février 2013

Les peurs d’un épuisement imminent des sojas US soutiennent le complexe oléagineux

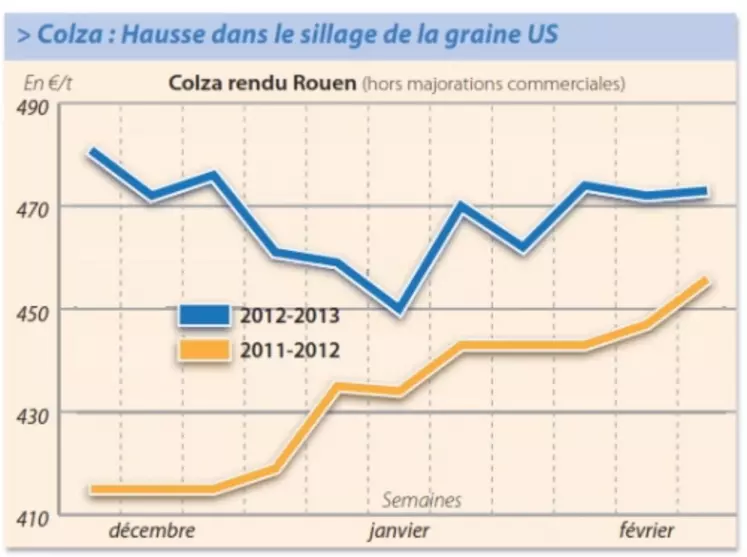

COMPLEXE OLÉAGINEUX

Les cours du colza se sont appréciés à l’instar de la graine US mais de façon plus modérée. En effet, le marché physique français et Euronext manquent de dynamisme. La parité euro/dollar défavorable et le repli des marges de trituration pour le printemps pèsent sur les prix. Les cotations de soja ont nettement progressé dans un contexte de weather market. Le manque de pluies sur l’Argentine et le sud du Brésil reste d’actualité. Les opérateurs craignent une baisse des rendements et, donc, de plus faibles récoltes dans ces deux pays. Mais surtout, ils ont peur que les marchandises sud-américaines n’arrivent pas à temps sur le marché mondial, pour relayer les origines US. Sur la semaine achevée au 31 janvier, les États-Unis ont exporté 1,7 Mt, alors que les attentes étaient de 800.000 t à 1,3 Mt. Les ventes totales pour la campagne 2012/2013 s’élèvent donc à 34,2 Mt sur un objectif de 36,6 Mt, ce qui laisserait des volumes hebdomadaires de 76.848 t jusqu’à la fin de la campagne, selon HSC. Les cotations de tournesol se sont maintenues sur un nominal de 500€/t en rendu Saint Nazaire.

Les prix des tourteaux de soja se sont fortement appréciés. Ceux de colza ont suivi le mouvement haussier, mais ceux de tournesol étaient plus hésitants, avec tout de même une petite tendance à la baisse. Il s’est fait quelques affaires sur le rapproché, essentiellement en soja, mais le marché était globalement calme avant la parution mensuelle de l’USDA le 8 février. L’intérêt acheteur devrait se reprendre car les opérateurs ne sont pas encore tous couverts sur le court terme, affirment certains courtiers.

PROTÉAGINEUX

L’export de pois à la traîne

Les cours des pois fourragers n’ont pas encore intégré la baisse du blé. Le marché est resté très calme cette semaine encore. à 55.395 t après cinq mois de campagne, le cumul des exportations de pois est bien en deçà de son niveau de 2011/2012, selon la note mensuelle de l’Unip. Une baisse notamment liée au débouché pays tiers quasi inexistant. Il n’y a pas eu de vente sur l’Inde, ce qui n’était plus arrivé depuis 2000/2001. En féveroles, en revanche, les exportations progressent avec plus de 114.000 t expédiées sur juillet-novembre (plus de 100.000 t destinées à l’Égypte et à la Norvège).

ISSUES DE MEUNERIE

Régression prononcée

Sur le marché de Paris, les cours des sons fins et pellets ont dégringolé, en raison d’un afflux de granulés et d’un manque total de débouché. La farine basse et le remoulage demi-blanc ont suivi la tendance baissière, dans une moindre mesure. Les prix en province évoluent à l’instar des mouvements parisiens.

DÉSHYDRATÉS

Attente d’une baisse des prix

Faute d’échanges soutenus, les prix ont peu varié avec, tout de même, un léger effritement en pulpes de betteraves et luzernes déshydratées. Les utilisateurs misent sur une baisse des prix et patientent pour passer aux achats.

COPRODUITS

Repli des produits laitiers

Les cotations de la poudre de lait et du lactosérum ont respectivement reculé de 50 et 40 €/t. L’activité est limitée, avec des transactions sur de petits volumes. Les cours des drêches de maïs se sont appréciés sur un marché peu dynamique. Les échanges enregistrés portent sur le rapproché. Les prix des PSC ont évolué en ordre dispersé. Les citrus ont renchéri face à une demande soutenue du nord-communautaire. Les corn gluten feed ont cédé du terrain sur un marché peu actif, en sympathie avec les céréales. Les prix des pailles et fourrages n’enregistrent pas de variation, avec une offre abondante et une faible demande. Les éleveurs se sont déjà couverts pendant l’été.

PRODUITS DIVERS

Chute des farines de poissons

Les cours de la graineterie se raffermissent au gré des arrivages de marchandises. Sur le marché des légumes secs, les prix évoluent dans des marges étroites. L’activité est normale pour la saison. Les prix des farines de poissons au départ de l’Amérique du Sud poursuivent leur baisse en raison d’une longue période d’absence de ventes.