jeudi 6 juin 2013

Les marchés céréaliers sont peu actifs à l’approche de la nouvelle récolte

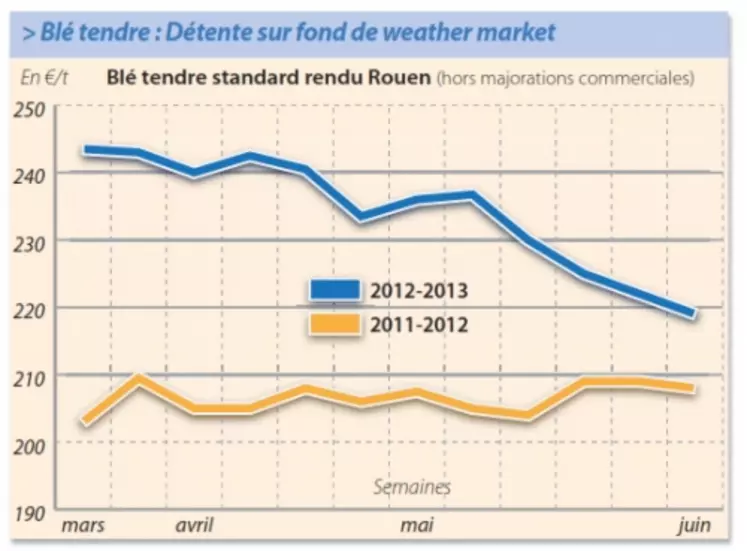

BLÉ TENDRE

Les cours du blé tendre ont reculé à l’approche de l’arrivée des récoltes de l’hémisphère Nord et en partie dans le sillage du blé US, qui pourrait bénéficier de bonnes conditions climatiques dans les jours à venir. Les productions hexagonales profitent du retour du beau temps qui détend également le marché. L’activité physique est assez limitée à l’approche de la fin de campagne. Des affaires se traitent ponctuellement pour des ajustements de positions. Les places portuaires assurent l’essentiel des échanges sur l’ancienne récolte. Les prix se négocient alors au coup par coup. La meunerie recherche encore quelques lots sur l’AR. Sur la prochaine campagne, les prises de positions sont réduites. Quelques meuniers montrent néanmoins de l’intérêt pour la nouvelle récolte française mais aussi allemande. Les fabricants d’aliments du bétail sont quant à eux demandeurs sur les mois d’été, les prix du blé sur la soudure étant toujours plus compétitifs que ceux du maïs. Dans le SO, les vendeurs cherchent d’abord à boucler les semis de maïs et tournesol, et se soucient encore peu des ventes de blé 2013. L’impact du long épisode pluvieux sur la qualité reste la grande incertitude. Côté fondamentaux, la récolte de blé européenne 2013 est estimée à 127,9 Mt (+4,1Mt par rapport à 2012) et celle de maïs à 66,2 Mt (+7,9 Mt), selon la Commission européenne. D’autre part, la récolte ukrainienne de grains 2013 est attendue à 52 Mt, soit un disponible exportable de 26 Mt. La Russie disposerait, elle, de 18 à 20 Mt de céréales sur 2013/2014, contre 15,5 Mt sur 2012/2013, selon les autorités du pays.

MAÏS

Baisse des cours sur un marché peu actif

Les prix sont retombés de leurs sommets. Cet effondrement subit a refroidi les vendeurs et ralenti les échanges, notamment dans le Sud-Ouest. Les affaires y sont limitées, sur l’intérieur comme sur le portuaire qui s’est montré auparavant assez dynamique. La demande espagnole est éteinte. Quelques affaires routinières sont rapportées vers le nord-UE. Les Fab français sont peu présents sur l’intercampagne et limitent leurs achats aux minima. Une demande subsiste sur la façade Atlantique pour honorer des contrats passés. La nouvelle récolte est encore délaissée. Les consommateurs transpyrénéens attendent notammennt une baisse plus marquée pour passer commande.

BLÉ DUR

Peu de visibilité des opérateurs sur la récolte 2013

Le marché se montre peu énergique. Le profil de la prochaine récolte suscite beaucoup d’interrogations de la part des opérateurs.

ORGE DE MOUTURE

Très peu d’intérêt

Dans le Sud-Ouest, les Fab français ne sont pas aux achats sur la NR. La sole y est en légère progression et les rendements ne s’y présenteraient pas trop mal. Mais, là aussi, les conséquences potentielles des pluies à répétition interrogent les opérateurs. Les prix affichés répondent aux sollicitations des consommateurs espagnols.

ORGE DE BRASSERIE

Les incertitudes de productions soutiennent les prix

Les inondations sur l’Europe centrale pourraient se solder par un recul des rendements locaux. L’Allemagne, qui enregistre déjà un repli de la sole d’orges cette année, sollicite habituellement les origines frappées par les intempéries de manière régulière. En France, les organismes stockeurs se font assez discrets sur le marché, compte tenu des craintes qui entourent le niveau de rendement, des orges d’hiver comme de printemps. Résultat, malgré le recul du blé, les orges de brasserie se maintiennent à niveau.

FRETS FLUVIAUX

Chaotique sur le Rhin

L’interdiction de naviguer sur le Rhin, suite aux crues liées aux fortes précipitations qui se sont abattues sur la Suisse, vient perturber l’approvisionnement et les expéditions des industriels riverains du fleuve. Décrêté le 1er juin, l’arrêt de navigation était encore d’actualité le 6 juin.