Les fondamentaux relégués au second plan

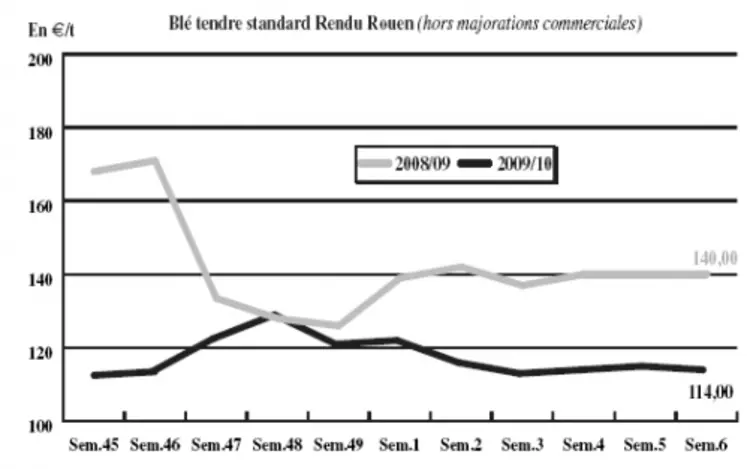

Blé tendre : l’export concentre l’activité

Le marché du blé tendre français est toujours aussi lourd et peine à progresser. Les cours ne trouvent guère d’éléments de soutien au niveau de l’activité intérieure. La demande des fabricants d’aliments du bétail et de la meunerie est absente. Les exportations européennes, même si elles affichent un bon niveau à 384.000 t la semaine dernière dont 176.000 d’origine françaises, ne permettent qu’au mieux de tenir les prix. On notera l’intérêt de l’Egypte pour les productions françaises avec l’achat de 60.000 t de blé sur un total de 240.000 t d’appel d’offres. D’ailleurs, les vendeurs espèrent que, reprise du dollar aidant, l’intérêt pour les productions européennes permettra une hausse des cours. D’autre part, FranceAgriMer a allégé, lors de la réunion du conseil spécialisé céréales, le stock de report blé tendre de 100.000 t, à 3,9 Mt en raison, entre autres, d’une diminution de collecte de 200.000 t. Un ajustement en hausse de 100.000 t de l’export pays tiers (8,6 Mt) compense partiellement les ventes à l’UE réduites de 200.000 t, à 6,8 Mt.

MAÏS : peu d’échanges

Le marché du maïs est stable sur la semaine et ce malgré un rapport USDA faisant état d’un stock final mondial en retrait à 134 Mt. Les volumes restent importants en France et la demande est assez faible sur l’intérieur. Un intérêt s’est manifesté pour la nutrition animale française et nord-communautaire, mais les vendeurs attendent de meilleures offres.

BLÉ DUR : détente de l’euro profitable

L’activité reste très calme. La hausse du dollar a néanmoins permis la conclusion de quelques ventes, à destination de l’Algérie notamment. L’Italie serait également plus demandeuse. Dans ce contexte ponctuellement haussier grâce à un retour de l’intérêt des importateurs traditionnels, les vendeurs font le dos rond et jouent la hausse. La tendance reste toutefois lourde avec un report du stock de blé dur accentué de 40.000 t, selon les dernières anticipations de FranceAgriMer. A 340.000t, il atteindrait son plus haut niveau des cinq dernières campagnes. Les cours, qui tendent à se consolider, cèdent encore du terrain sur la semaine.

ORGE DE MOUTURE : inerte

Selon FranceAgriMer, le stock d’orge franchirait la barre des 4 Mt (4,07), les ventes à l’UE étant abaissées de 100.000 t, tout comme celles aux pays tiers. Au plus bas, les prix évoluent peu.

ORGE DE BRASSERIE : attention aux semis

Face à la baisse de consommation de bière, les industriels sont très couverts. Cette tendance pèse sur les premiers mois de la campagne 2010/11. Les échanges sont limités et les cours stables à baissiers. Les opérateurs sont attentifs à la météo qui influencera les semis. Les conséquences du stock de report pourraient alors être atténuées dans le cas de recul des surfaces.

TOURTEAUX : rapport USDA sans influence majeure

Les cours des tourteaux de soja ont progressé sur la semaine. Le rapport sur l’offre et la demande de l’USDA n’aura eu qu’une faible influence sur cette fermeté. L’activité sur le territoire hexagonal reste peu soutenue, les besoins n’étant pas importants, mais quelques affaires en rapproché sont rapportées par les opérateurs. En tourteau de lin, les prix évoluent guère sur un marché traditionnellement calme en cette période de gel des grands lacs canadiens.

PROTÉAGINEUX : toujours en recul

La tendance n’a pas évolué sur le marché du pois fourrager et des féveroles. Les cours se replient faute d’intérêt, et dans le sillage de l’ensemble des marchés céréaliers.

ISSUES DE MEUNERIE : très étroit

Le repli est toujours à l’ordre du jour sur le marché des issues. La demande et l’offre restent en retrait. Le volume d’activité est très réduit.

DÉSHYDRATÉS : toujours très peu d’activité

Les cours des pulpes de betteraves et luzernes sont reconduits sur un marché éteint. La demande de la part des fabricants d’aliments du bétail est restée à l’arrêt. Les producteurs ayant monté leur prix courant janvier, afin de couvrir leurs frais, se retrouvent face à des clients qui ne sont pas prêts à payer la hausse.

CO-PRODUITS : hausse de la cotation de poudre de lait

La cotation spot de la poudre de lait continue de progresser cette semaine. De nombreuses affaires ont été traitées au niveau de la cotation diffusée. En lactosérum, les prix ne varient pas, et le marché est plutôt calme. Les cours des PSC se raffermissent légèrement sur les échéances rapprochées en raison d’une demande quotidienne sur cette période. En revanche le marché est arrêté depuis quinze jours sur les autres échéances. Le marché des pailles et fourrages est resté mou cette semaine en raison d’une demande en berne sur le nord-est français, à part en foin où l’offre est absente. Dans le centre et le bassin parisien, on observe un retour d’une activité normale.

PRODUITS DIVERS: toujours calme

En graineterie, le marché est peu actif. Cependant, des acheteurs commencent à chercher du sorgho et du sarrasin, et le manque d’offre fait monter les prix. Le marché des semences fourragères reste sur une activité minime ce qui ne permet pas de faire évoluer les prix. Les prix des légumes secs sont restés stables, sauf en pois chiches indiens avec une récolte qui se présente bien. Le marché est à nouveau très calme.

L’incertitude concernant les effets du phénomène El Nino sur la prochaine saison de pêche au Pérou maintient le marché des farines de poisson sous tension, alors que la baisse de l’euro participe à la grande fermeté des prix.

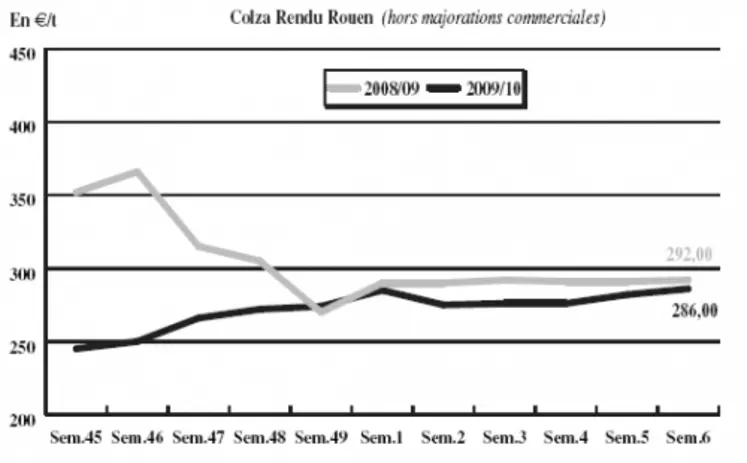

OLÉAGINEUX : fermeté déconnectée des fondamentaux

Le marché du colza a connu un raffermissement de ses cours cette semaine malgré une activité calme. La hausse accompagne celle du soja à Chicago, dont les cours sont soutenus par une tendance haussière du pétrole, et un léger repli ponctuel du dollar. La parution du rapport de l’USDA n’apporte pas d’indication permettant de donner une tendance claire aux marchés. En effet, avec une reconduction des estimations de récoltes de soja aux États-Unis à 91,47 Mt, ainsi qu’en Argentine à 53 Mt, et une hausse de 1 Mt au Brésil à 66 Mt, aucun élément n’est susceptible de soutenir les cours. Seule la révision du stock de report américain en baisse de 1 Mt à 5,71 Mt, en raison d’un relévement des exportations, pourrait être un élément de hausse.

Les cours du tournesol n’ont pas évolué cette semaine en raison d’une activité limitée. Malgré des récoltes décevantes en Argentine et sur la mer Noire les prix sont reconduits.