Les fabricants d’aliments animent les marchés

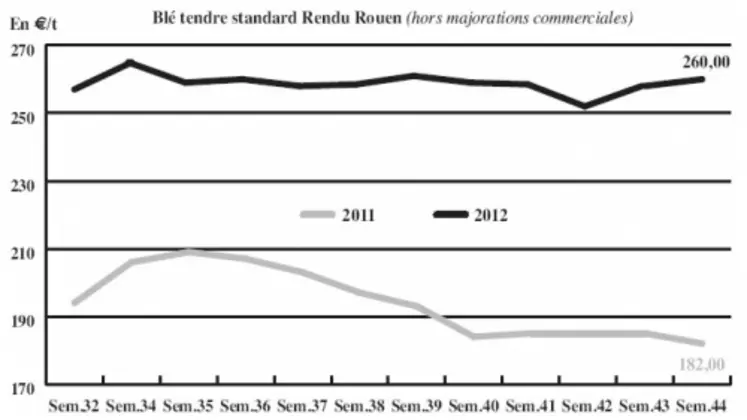

Les cours du blé tendre français s’établissent en légère hausse sur la semaine, favorisée par une parité euro/dollar propice aux exportations de productions françaises. Les inquiétudes concernant les récoltes à venir dans l’Hémisphère Sud ont également contribué au mouvement de fermeté. Les opérateurs restent en effet attentifs aux conditions climatiques, jusqu’ici défavorables aux cultures argentines et australiennes. Celles-ci devaient cependant s’améliorer.

Les meuniers sont couverts jusqu’au début d’année prochaine au moins et restent assez discrets sur le marché mis à part quelques échanges pour des livraisons rapprochées et sur la seconde moitié de campagne. De leurs côtés, les fabricants d’aliments du bétail achètent quelques volumes. Les chargements sur La Pallice se sont fluidifiés, mais restent compliqués. Les opérateurs s’attendent à un retour à la normale pour la mi-novembre. A l’international, l’Egypte a lancé plusieurs appels d’offres dont un devrait sans doute bénéficier à la France. Notons par ailleurs, que le Gasc, l’organisme public d’achat de céréales du pays, a récemment annoncé qu’il avait l’intention de doubler le nombre de silos à blé pour le porter à 50, au cours des trois à quatre prochaines années. Cette mesure permettra d’accroître la capacité de stockage à 1,5 Mt. De son côté, le Royaume-Uni, confronté à une récolte médiocre cette année, est contraint d’acheter des blés de qualité.

MAÏS : les silos de Blaye suspendent les livraisons

Comme sur La Pallice la semaine passée, ce sont désormais les silos de Blaye, surchargés, qui ont dû suspendre leurs approvisionnements. Ils ne réceptionneront plus de marchandise jusqu’à nouvel ordre. Notons qu’un bateau devant charger 60.000 t de maïs français à destination du Japon est attendu dans le port de Bordeaux. Dans le Sud-Ouest, le marché espagnol ne tire pas, avec des offres ukrainiennes très compétitives sur Tarragone. L’écart avec les prix français est trop important pour générer des affaires. Quelques petites transactions sont néanmoins rapportées ça et là. La nutrition animale se manifeste en revanche aux achats sur l’ensemble des échéances. Notons que la concurrence de la marchandise ukrainienne se manifesterait aussi sur le Bretagne. Du côté des fondamentaux, les fortes pluies entravent l’avancée des semis en Amérique du Sud. Concernant les prix, les cours sont stables à haussiers sur la semaine.

ORGE DE BRASSERIE : bloqué sur 2012/2013

Sur la récolte 2012, si l’activité est limitée en orge d’hiver par le manque d’offres, en printemps, ce sont les acheteurs qui font défaut. Sur la récolte 2013, des affaires se traitent ponctuellement. Les vendeurs de première main sont néanmoins peu présents.

BLÉ DUR : peu dynamique

Le marché est toujours limité avec, tout de même, des affaires ponctuelles sur le portuaire. Les offres nord-américaines trouvent preneurs chez les industriels européens. Les Italiens sollicitent peu le marché français.

ORGE DE MOUTURE : très calme

L’activité est toujours faible. Cette matière première n’est en effet pas compétitive en formulation. Et il ne faut pas compter sur l’export pour assurer l’animation.

FRET : progression en maritime

En fluvial, l’activité au départ de la région parisienne reste calme, même si l’on s’attend à un réveil de la demande d’acheminement vers le nord-UE, en particulier sur la Belgique. Les flux à destination de Rouen restent dynamiques. En maritimes, la moyenne des 3 secteurs de transport des céréales (Panamax, Supramax et Handysize) a progressé de 11 % d’un mois sur l’autre selon le CIC. Celle-ci s’affiche cependant en baisse de 55 % sur un an.

TOURTEAUX : marché calme

Les prix des tourteaux de soja ont fortement progressé, ceux de colza aussi mais plus modérément, tandis que les tourteaux de tournesol sont restés quasiment stables. Le marché est calme du fait de la hausse des prix. Les affaires sont concentrées sur les rapprochés.

PROTÉAGINEUX : léger retrait

Les prix de la féverole et du pois protéagineux se replient légèrement sur un marché atone. L’offre est limitée par la faible récolte française, mais la demande fait également défaut.

ISSUES DE MEUNERIE : offre limitée

Sur le marché de Paris, les cours des sons pellets et sons fins sont presque à l’équilibre avec une augmentation d’1 €/t. Les cours sont plus fermes sur le remoulage demi-blanc et la farine basse. L’offre redevient limitée sur le rapproché, par rapport à une demande un peu plus présente, notamment en provenance du nod communautaire.

DÉSHYDRATÉS : affaires restreintes en pulpes de betteraves

Les cours des luzernes sont incotés, les vendeurs s’étant retirés du marché. Les prix des pulpes de betterave n’enregistrent pas de variation. Quelques affaires se font sur le rapproché, mais les volumes restent limités.

COPRODUITS : hausse des drêches

Les cours de la poudre de lait et du lactosérum n’enregistrent pas de variation. Les dernières affaires correspondent aux réservations de tonnage du mois de novembre.

Les prix des drêches de maïs renchérissent, alors qu’ils avaient plutôt tendance à se tasser. Il y a des transactions sur novembre-décembre, les opérateurs se couvrant sur le début de l’hiver. Les drêches de blé ne sont toujours pas cotées.

Les cours des PSC progressent. Les citrus, produits auxquels il faut rajouter les coûts de frets, finissent par être relativement chers en rendu usines. Les corn gluten feed suivent la tendance haussière du maïs, mais il n’y a plus d’échéances sur novembre-décembre. Et d’ici janvier, beaucoup de choses peuvent changer.

Les prix des pailles et fourrages sont reconduits sur un marché très calme. Une tendance normale pour la saison, les animaux étant encore aux prés.

PRODUITS DIVERS : farines de poissons incotées

Les cours de la graineterie se réajustent dans un contexte de réapprovisionnement normal. Néanmoins, le coup de froid a relancé l’intérêt acheteur. En ce qui concerne les récoltes, elles avancent, mais les opérateurs attendent des chiffres précis. Compte tenu de l’annonce du quota de pêche au Pérou de 800.000 t au lieu de 2,5 Mt l’année dernière, le marché des farines de poissons est particulièrement instable. Même si la tendance est fortement à la hausse, aucun prix n’est pour l’instant annoncé. Sur le marché des légumes secs, l’activité est normale pour la saison.

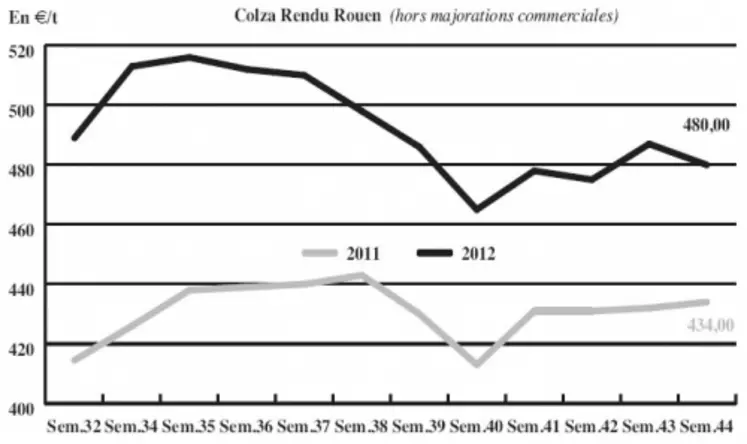

Les cours du colza ont reculé à l’image du pétrole et de la graine US, en l’absence de nouvel élément fondamental propre. L’activité limitée sur les huiles a également pesé sur les prix. Dans de nombreuses régions françaises, les colzas ne sont pas assez développés, ce qui fait craindre aux opérateurs des dégâts en cas de gel cet hiver. La tension sur ce marché est aussi liée à la baisse de production de canola au Canada. Les cotations du soja ont régressé dans un contexte de ventes US en dessous des attentes. Les opérateurs misent toujours sur une révision à la hausse de la production US 2012 par le département américain de l’Agriculture en novembre. Selon le CIC, la production mondiale de soja est attendue à 264 Mt, contre 256 Mt le mois dernier, et 238 Mt l’an dernier. La baisse des prix reste limitée par la reprise de la demande mondiale, et l’anticipation d’un manque de disponibilités sur la fin de l’année. Les cours du tournesol baissent à l’instar des autres oléagineux. L’Indonésie devrait réviser à la baisse ses taxes à l’exportation sur l’huile de palme en novembre à 9 % contre 13,5 % précédemment.